为AI备战,谷歌不能等了

搜索巨擘谷歌(GOOG.US)最近发布的2025年第2财季业绩,无论收入还是利润均高于市场预期,但是其资本开支出乎意料大增,导致公布业绩的盘后股价一度微跌,但其后回升1.8%以上,或因特朗普新发布的《AI行动计划》验证谷歌的加快AI布局进度是合理的。

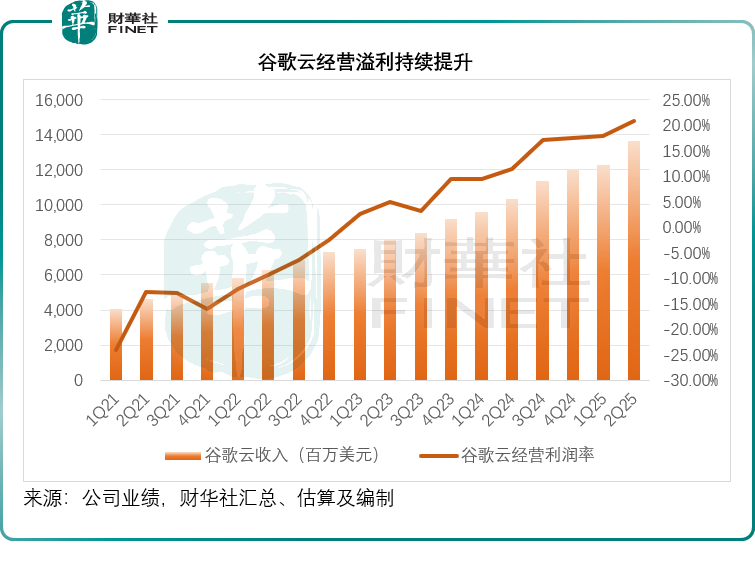

谷歌云盈利能力显著改善

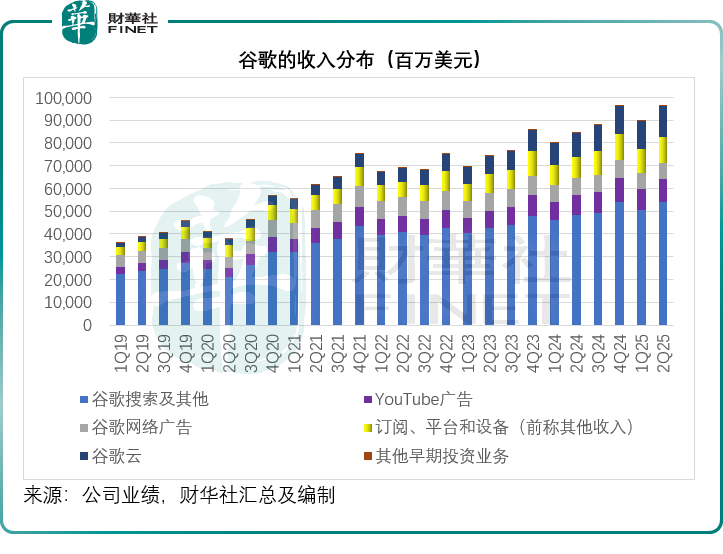

谷歌(GOOGL.US)季度综合收入按年增长13.79%,至964.28亿美元,受搜索业务、YouTube广告、订阅业务和谷歌云收入均实现双位数增长带动,其中谷歌云的季度收入更按年增长31.67%,至136.24亿美元,增速高于第1季和去年第4季,也高于去年同期的年增幅,但低于2024年第3季的34.98%。

经营溢利按年增长14.02%,至312.71亿美元,经营利润率按年提升0.07个百分点,至32.43%,其中谷歌云的经营溢利增长显著,按年增长141.13%,至28.26亿美元,分部经营利润率按年提升了9.42个百分点,至20.74%,管理层在业绩发布会上透露,谷歌云的未完成订单按季增长18%,于6月末达到1060亿美元,显示客户需求强劲。

管理层引述以下数据,论证其产品差异化优势和全面的AI产品组合推动下,客户需求旺盛:金额超2.5亿美元的交易数量同比翻倍;2025年上半年,其签下的金额超100万美元的交易数量与2024年全年持平;谷歌云平台(GCP)的新客户数量环比增长近28%。目前,超过8.5万家企业(包括路威酩轩、 Salesforce以及新加坡星展银行)都在其自研AI模型Gemini上开展业务,推动Gemini的使用量实现了35倍的同比增长。

Gemini的月度Token处理量突破980万亿,自5月以来实现翻倍,这表明AI服务在各用户群体中得到快速采用,此外,其Gemini应用的月活跃用户数超过4.5亿,日问询量较上季增长超50%。

但是,法务支出14亿美元和研发开支增加抵消了谷歌云业务的利润增长优势,整体经营溢利仅录得温和增长。

2025年第2季,谷歌录得季度净利润281.96亿美元,按年增长19.38%,纯利率为29.24%,按年提升1.37个百分点。

资本开支显著大增

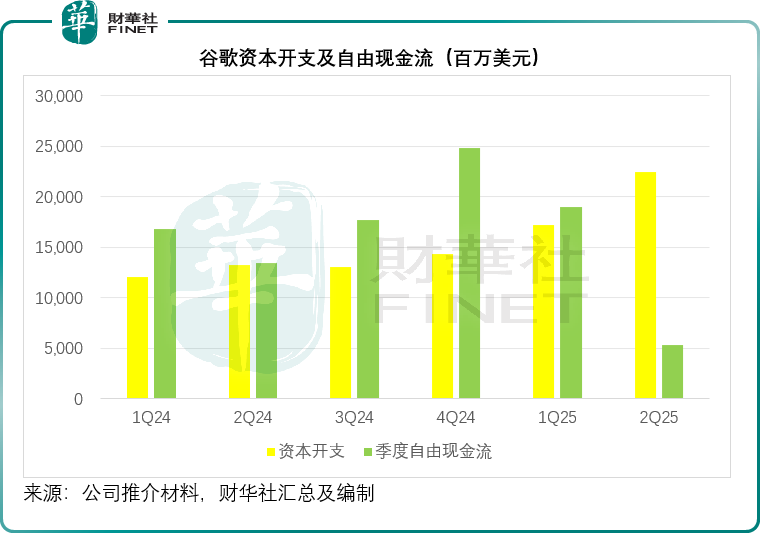

值得留意的是,谷歌的2025年第2季资本开支按年上升70.23%,较上季增加30.52%,达到224.46亿美元。因此,其自由现金流也显著收缩,期内季度自由现金流收缩至53.01亿美元,显著低于上年同期的134.54亿美元和上季的189.53亿美元,见下图。

谷歌表示,第2季的大部分资本开支用于技术基建,大约有三分之二投资于服务器,三分之一投入到数据中心和网络设备。其云业务订单供不应求,而产能受限是其加快扩张的直接原因。管理层在业绩发布会上表示,谷歌每个季度都在扩张和释放产能,以满足客户需求,也因此其第2季云业务能保持收入和利润增长。

管理层更在业绩发布会上表示,将2025年的资本开支指引从750亿美元上调至850亿美元,原因是受服务器交付时间和数据中心建设加快推动,由此可以看出,为了要在AI的竞技中取得先机,谷歌正加快部署。

谷歌预计2026年的资本开支还将进一步增加,这也意味着未来谷歌的折旧与摊销开支将上升,或多少会影响到其利润率。

自动驾驶业务Waymo

管理层透露,其无人驾驶业务部Waymo持续扩大规模,无人驾驶出租车在更多地区为更多乘客提供服务。上个月,Waymo在亚特兰大正式上线,奥斯汀的服务区域扩大了一倍多,洛杉矶和旧金山湾区的服务区域也扩大了约50%。

Waymo还推出了青少年账户,首先面向凤凰城14至17岁的乘客。

总体而言,Waymo的发展势头强劲。其自动驾驶系统在公共道路上的行驶里程已超过1亿英里,团队今年还将在包括纽约和费城在内的10多个城市进行测试,希望未来能在这10个城市全部为乘客提供服务。

谷歌前景展望

在营收方面,谷歌预计按当前即期汇率计算,其第3季营收可能会获得提振。不过,汇率波动可能会影响到其表现。

各业务板块方面,在谷歌服务方面,2025年下半年的广告收入将受到以下因素影响:

1)2024年全年金融服务垂直领域的强劲表现将持续形成基数效应;

2)2024年下半年美国大选期间的高额支出(尤其在YouTube平台上),会对同比数据产生负面影响。

云业务增长强劲,客户对其需求强劲,为此谷歌表示正努力提升产能,并加快部署服务器,不过这种供需紧张的局面将持续到2026年。

推荐文章