紫金矿业发上半年盈喜,看点却在下半年?

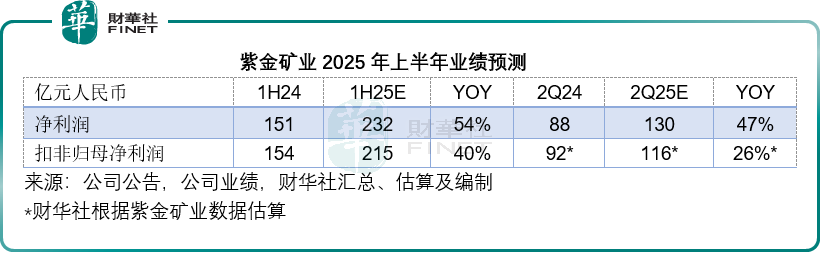

紫金矿业(02899.HK)发布2025年上半年业绩预喜,预计其上半年归母净利润将达232亿元(单位人民币,下同),按年增长54%,而上半年扣非归母净利润或将达到215亿元,按年增长40%。

但是值得注意的是,第2财季的利润增幅或较第1季有所下降。

紫金矿业(601899.SH)预计,其2025年第2季归母净利润为130亿元,按年增长47%,低于其第1季的归母净利润增幅62.39%。如果按照第1季的扣非归母净利润计算,第2季的扣非归母净利润或为116亿元,较上年同期增长26%左右,也低于第1季的扣非归母净利润增幅58.76%。

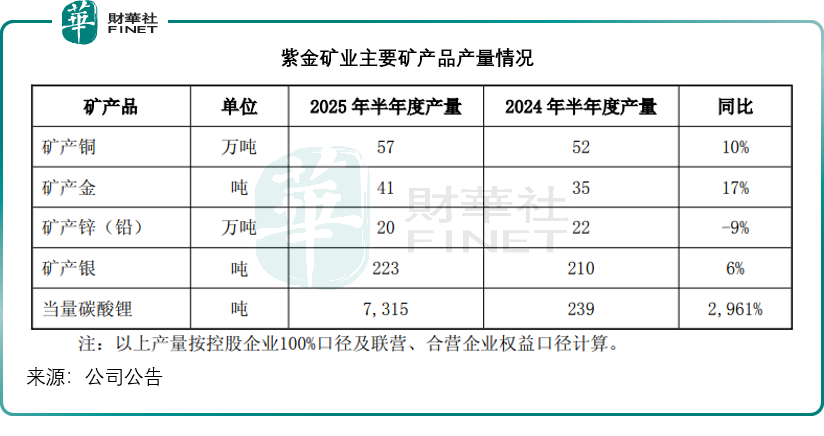

紫金矿业解释,上半年利润增长的主要原因是其主要矿产品产量有所增加,见下图。

以及期内矿产金、矿产铜、矿产锌和矿产银销售价格同比上升。

下半年铜价波动加剧

这两年,黄金价格狂飙,尤其在2025年上半年,面对地缘政经局势的潜在风险以及特朗普政策的不确定性下,多国央行囤黄金作为储备以及黄金ETF投资避险对冲,金价屡创新高。在关税可能推高通胀,以及多国央行或试图摆脱对美元过度依赖的支持下,金价前景仍较为乐观。

相比之下,铜价则出现了较大的波动。见下图,铜价于4月初出现暴跌,主要原因是特朗普上台后推出的关税政策,令资金对于全球经济的前景不太乐观,预期需求下降令铜价备受压力。

不过需要注意的是,特朗普突然宣布从8月1日起对美国进口铜开征50%的关税,因他认为铜在多个关键领域应用广泛,包括半导体、航空航天、数据中心、锂电子电池、雷达系统、防御和国防等领域,当前,美国有近一半的铜消费量依赖进口,而智利是其主要供应国。智利大约占了全球铜采矿量的三分之一。

这也令美铜的期货价相对于伦敦金属交易所的铜价出现严重分歧。

从上图可见,美铜期货价现报每磅5.54美元,约合每吨12,213.59美元,而当前伦敦金属交易所的铜报价为每吨9,660.50美元,差距达超2,500美元,或26%,如此大的分歧或引发套利活动,从而推动美国以外地区铜的短期涨幅。不过后市表现或取决于美国关税政策的后续影响、世界其他地区的铜需求以及全球铜产量供应。

需要注意的是,紫金矿业作为国际性重要的铜供应商,其实际产量将对全球铜供需关系产生影响。

紫金矿业6月中旬发布公告指,其持有44.44%实益权益的卡莫阿-卡库拉铜矿于5月下旬接连发生多次矿震,部分井下采矿暂停作业。

该公司评估,受此影响,卡莫阿-卡库拉铜矿的2025年度矿产铜产量计划指引将从52-58万吨下调至37-42万吨,而按紫金矿业的权益计算,其于该矿的应占权益产量将相应减少4.4-9.3万吨。

2024年,卡莫阿-卡库拉铜矿对紫金矿业的归母净利润贡献17.2亿元,大约占其全年归母净利润的5.37%,因此该铜矿减产多少会对紫金矿业的利润构成影响。

与此同时,紫金矿业铜矿减产,或影响到全球的铜供应量,若美国以外地区,尤其中国的铜需求量出乎意料大增,或推动铜价的持续上扬,或可抵消紫金矿业铜矿减产的负面影响,为其下半年业绩带来增量。

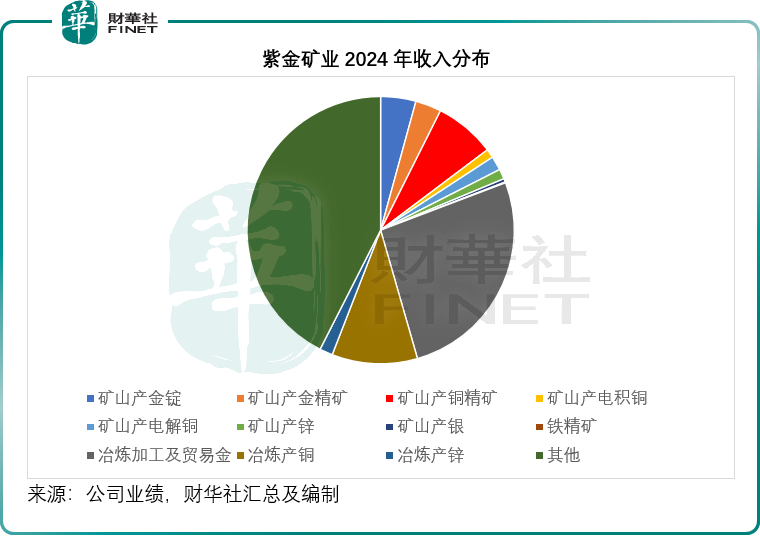

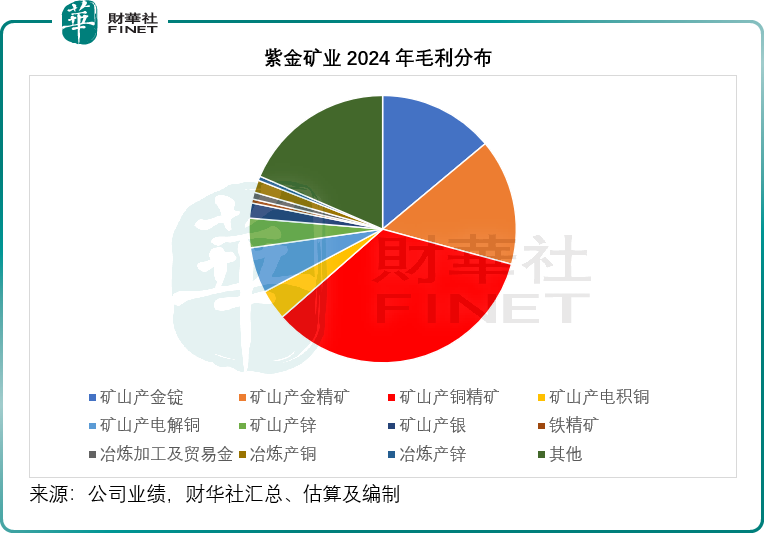

见下图,尽管冶炼加工及贸易金业务为紫金矿业贡献了最大比例的收入,但是矿产铜才是紫金矿业的主要毛利来源。

因此,下半年铜价的大幅波动,将对紫金矿业的整体业绩带来影响。

此外,紫金矿业正计划分拆其国际金矿资产在港交所上市,若在下半年完成上市,也将对紫金矿业的利润带来一次性的影响。

结语

综合来看,紫金矿业2025年上半年业绩表现亮眼,归母净利润与扣非归母净利润的双位数增长,印证了其在矿产品产量提升及价格上涨推动下的经营韧性。不过,第2季度利润增速的放缓,也为市场敲响了短期增长动能承压的警钟。

展望下半年,紫金矿业的业绩走向将呈现更多变量与看点。一方面,铜价受美国关税政策、全球供需格局及区域需求分化等因素影响,波动幅度可能进一步加大,而作为公司核心毛利来源的矿产铜业务,其业绩表现将与铜价深度绑定;卡莫阿-卡库拉铜矿的减产虽短期影响产量,但全球铜供应趋紧与潜在需求爆发(如中国市场超预期增长)的博弈,也可能为铜价带来支撑,形成业绩对冲空间。另一方面,国际金矿资产分拆上市若顺利落地,将为公司带来一次性利润增量,为全年业绩增添弹性。

整体而言,紫金矿业上半年的“盈喜”是对其过往经营成果的验证,而下半年在铜价走势、产能恢复及资本运作等多重因素的交织作用下,其业绩能否突破增速瓶颈、实现更大突破,无疑将成为市场关注的核心。

推荐文章