【IPO前哨】宁王、蔚来加持,易控智驾“流血”狂奔

6月25日,易控智驾科技股份有限公司(下称“易控智驾”)向港交所递交了招股说明书,计划登陆港交所主板。

这家矿区无人驾驶解决方案厂商,计划将港股上市募资所得款用于加强软硬件研发工作、支持信息技术开发以及加快全球业务扩张等。

矿卡无人驾驶赛道绝对龙头

成立于2018年的易控智驾,是一家全球领先的矿区无人驾驶公司,具有覆盖矿山运输全场景的智能化解决方案。

易控智驾在招股书中表示,公司具有三项核心能力:软硬一体整合能力、深入的营运洞察力及实地验证的经验、不断加速的数据飞轮。其矿区无人驾驶解决方案-著山,提供无人驾驶矿卡、无人驾驶系统及线控底盘平台等解决方案。

易控智驾的客户阵容堪称“矿业国家队”,包括国家能源集团、国家电投、特变电工(600089.SH)、紫金矿业(02899.HK)(601899.SH)、首钢集团及宝武集团等,其技术已部署在这些公司运营的24个矿场。

公司表示,在矿业中,无人驾驶并非“锦上添花”,而是“势在必行”,因为无人驾驶是实现安全、成本效益和长期可持续性的必然选择。

在矿区无人驾驶解决方案行业的“争夺战”中,易控智驾站上了行业之巅。按2024年收入计,公司在全球所有L4级无人驾驶公司中排名第一,市占率达18.2%。

同时,按2024年活跃无人驾驶矿卡数计,易控智驾是全球最大的矿区无人驾驶解决方案提供商。在国内市场,按收入计,公司2024年在矿区无人驾驶解决方案市场的市占率达49.2%,处于绝对领先地位。

此外,易控智驾成立以来获得资本的青睐。公司累计获得10轮融资,投资者包括闽西兴杭、上海辰韬、紫金矿业、斯道资本、蔚来资本、熙禾投资、无锡星奇、郑州高新基金、宁德时代资本及宁德时代。

IPO前,易控智驾创始人、联席董事长兼CEO蓝水生持股比例为30.61%,蓝水生的妻子刘冬梅持股2.68%,嘉兴志韬持股8.44%,公司董事长兼执行董事张磊持股7.17%,上述股东及雇员激励平台为公司控股股东,合计控制公司49.79%股权。

另外,紫金矿业持股比例为4.13%,宁德时代(03750.HK)全资持有的宁波问鼎持有0.65%。

营收暴增,问题不少

易控智驾的矿区无人驾驶解决方案,拿下了国内多个矿山的订单。截至目前,全国范围内共有八个单矿超百台无人驾驶矿卡的矿区无人驾驶项目,其中七个部署了公司的解决方案。

伴随着客户需求的增长,配备公司矿区无人驾驶解决方案的卡车数量迅猛增长,月均活跃无人驾驶矿卡数量由2022年的31辆激增至2024年的577辆;运输方量则由2022年的1440万立方米提升至2024年的1.341亿立方米。

易控智驾的收入也水涨船高,2022年至2024年,公司的总收入由5991.7万元(单位人民币,下同)暴增至2024年的9.86亿元,复合年增长率达305.8%。

营收飙涨的背后是持续扩大的亏损:2022-2024年,公司净亏损从2.16亿元攀升至3.9亿元,呈现“增收不增利”的典型科技企业特征。

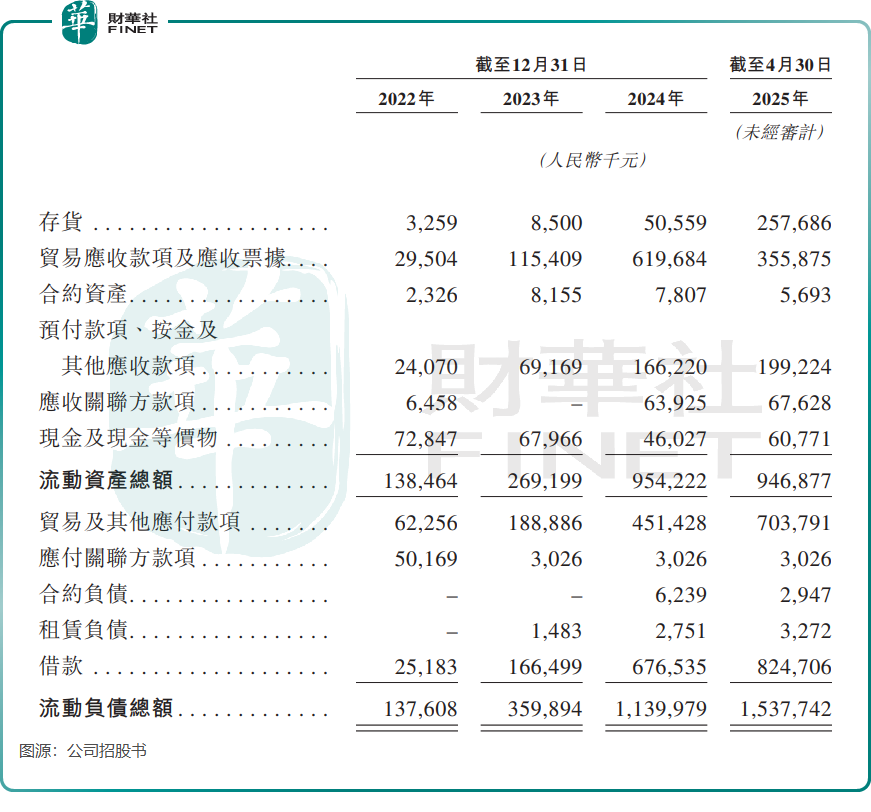

2024年,易控智驾单是研发开支就超2亿元,但其年末现金及现金等价物仅4602.7万元。同时,公司2024年末流动负债总额超11亿元,高于流动资产总额。这说明,易控智驾正面临严峻的现金流压力和债务风险,若无新融资或收入,将面临“断粮”风险。

自动驾驶企业在发展初期普遍面临依赖大客户的问题,易控智驾也不例外。在众多内地市场中,矿区准入权集中在少数领先总承包商手中,因此易控智驾的客户高度集中。

招股书显示,2024年,公司来自五大客户的合并收入占公司总收入的83.7%,其中单一最大客户收入占比达54.5%。

客户集中虽是行业特性,但风险不可忽视。首先,大客户可能压价或要求定制化开发,挤压利润空间;其次,若最大客户终止合作,公司收入可能腰斩;最后,矿业政策或环保要求变化可能直接影响客户采购意愿。

总结

站在IPO门槛上的易控智驾,既手握矿区无人驾驶的“王牌技术”,又背负着行业通病的“原罪”。

其港股之旅能否获得投资者认可,不仅关乎企业命运,更将成为检验资本市场对硬科技企业容忍度的试金石。在商业化与技术创新的天平上,易控智驾需要讲出一个比亏损数字更动人的成长故事。

推荐文章