【IPO前哨】石头科技在港股市场能否改命?

A股上市的扫地机器人供应商石头科技(688169.SH),也向港交所提交了上市申请,或有望成为港股市场上的扫地机器人第一股。

创立于2014年的石头科技,于2016年推出PreciSense激光雷达导航系统,也是业界第一款量产的LDS激光导航系统,能即时建图、精准定位和手机APP可视化地图显示功能,并推出其第一款智能扫地机器人。

2017年,该公司推出第一款Roborock品牌智能扫地机器人Roborock S5,也是全球第一款LDS扫拖一体机器人。2018年正式展开海外业务,在北美和欧洲市场推出产品。2020年在上交所科创板上市。按现价158.44元人民币计算,其当前的A股市值约409.98亿元人民币。

于2025年6月20日,石头科技已在中国内地及海外市场分别推出合共22款和52款智能扫地机器人。

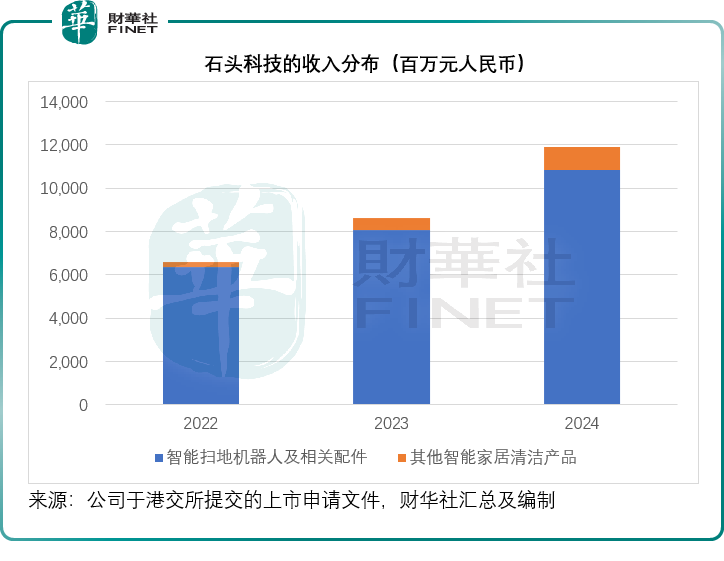

截至2024年12月31日,石头科技的产品已涵盖超过170个国家和地区的2000多万户家庭,其智能扫地机器人全球销量从2022年大约224.6万台增至2024年大约344.9万台,复合年增幅为24.9%。

石头科技的主要业务

石头科技的产品主要包括智能扫地机器人和其他智能家居清洁产品,包括洗地机和洗烘一体机。

值得留意的是,石头科技拥有相对成熟的产业链,也因此能保持稳定的利润。2024年,该公司的收入规模已实现百亿级,达到119.18亿元(单位人民币,下同),毛利率达到50.36%,而在经营开支中,营销开支占收入比重为24.90%,而研发开支的占比为8.15%,2024年该公司的股东应占净利润为19.77亿元(以上均按国际会计准则编制)。

石头科技表示,按2024年GMV及销量计,其在全球前五大智能扫地机器人市场(即中国内地、美国、日本、韩国和德国)均位列前三,并在韩国和德国市场排名第一。

在发展初期,石头科技采用代工生产,而现在正策略性地转向自主生产。

2023年4月,其惠州工厂投产。2024年,其有近40%的总产量为自主生产。财华社留意到,该公司2024年的产能利用率达到88.71%。

除了自产外,石头科技也与7家委外加工厂商合作。2024年第4季,该公司启动越南代工生产业务,并表示其为第一家成功在海外建立代工生产能力的中国智能扫地机器人制造商。

销售方面,该公司主要通过经销商拓展营销渠道,于2024年末,其在全球各地拥有134家分销商,线上则与亚马逊(AMZN.US)、天猫和京东(09618.HK)等平台合作,同时也与知名零售连锁店合作,从线上线下扩大消费者覆盖范围和提升品牌知名度。

石头科技VS.科沃斯

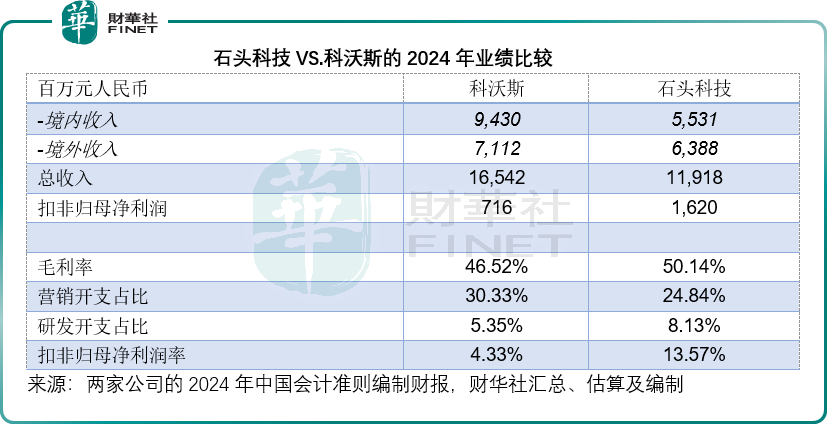

值得留意的是,石头科技有一半以上收入来自境外市场。按中国会计准则编制(以下均采用该会计准则编制的财务报表数据)的2024年财报显示,该公司的境内收入及境外收入占比分别为46.30%和53.48%。

石头科技表示,按2024年GMV及销量计,其在全球前五大智能扫地机器人市场(即中国内地、美国、日本、韩国和德国)均位列前三,并在韩国和德国市场排名第一。2018年进入德国市场;2018年进入美国市场,2019年进入韩国市场。

石头科技于中国市场的扫地机器人销量排名仅位列第二,位列第一的是A股上市公司科沃斯(603486.SH)。

就2024年营收规模而言,科沃斯的国内和全球收入均远超石头科技,科沃斯的境内收入为94.30亿元,总收入为165.42亿元,而石头科技的境内收入为55.31亿元,总收入为119.18亿元。

但是从盈利能力来看,石头科技无论毛利率还是净利润率,均较为优胜。科沃斯的毛利率和扣非归母净利润率分别为46.52%和4.33%,而石头科技则分别为50.14%和13.57%。

对于较为成熟的家居机器人产业运营商而言,营销投入已成为它们扩张规模的重要抓手,因此这两家扫地机器人都将很大部分的运营资金投入到营销活动上,科沃斯的营销投入远高于石头科技,而石头科技则在研发投入上更为慷慨,这或更能带来成长和利润空间,见下表。

尽管石头科技的2024年盈利能力要高于科沃斯,但是从A股估值来看,石头科技却不如科沃斯。

按科沃斯现价56.75元计,其市值为326.20亿元,是其2024年扣非归母净利润7.16亿元的45.55倍;而石头科技的扣非归母净利润虽比科沃斯高出一倍以上,市值也仅比科沃斯高出四分之一左右而已。再对比智能割草机机器人概念股九号公司-WD(689009.SH),石头科技的估值依然偏低,大致与智能家电概念股海尔智家(600690.SH)相若。

A股市场或将石头科技视为智能家电股,甚于机器人概念股。科沃斯是扫地机器人行业龙头,且产品覆盖更广,“想象空间”也比产品线相对集中的石头科技大,这可能是其享有更高估值的一个原因。

为此,石头科技计划通过赴港IPO,募资用于:

1)拓展国际业务及提升品牌知名度。从其发展规划来看,或优先拓展具有增长潜力的新兴市场,包括拉美和中东,并服务英国、爱尔兰和比荷卢三国渗透率较低的市场,优先考虑利用主流销售渠道,建立品牌知名度并加快市场进入和渗透。

2)加强研发能力及扩充产品组合。探索产品线多元化,或拓展至户外清洁场景,包括庭院维护、外墙清洁和草坪护理,可能会延伸到割草机器人和其他智能户外清洁设备领域。

3)投资扩大海外生产能力。该公司表示,或扩大与多个地区委外加工厂商的合作,还将探索海外策略性收购机会。

4)营运资金及一般企业用途。

港股投资者会不会买账?

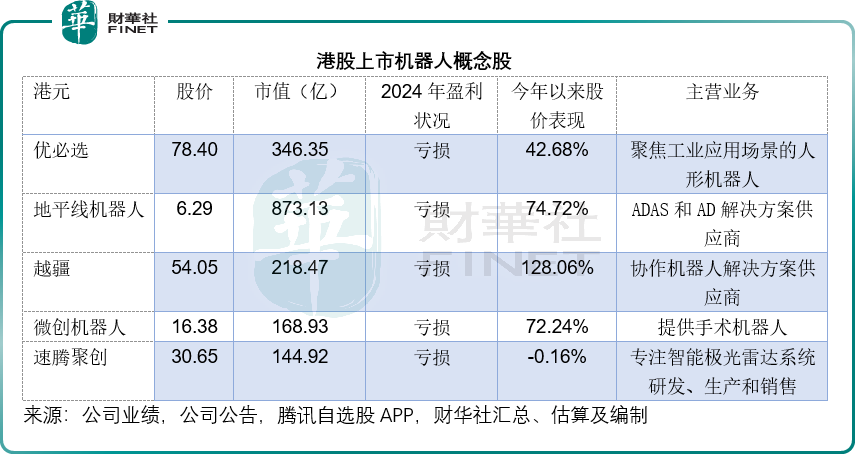

财华社留意到,目前在港股市场上市的机器人概念股已有好几家,但是均尚未扭亏,这包括:

1)优必选(09880.HK),聚焦工业应用场景的人形机器人,提供教育智能机器人、物流智能机器人、定制机器人、消费级机器人等解决方案,今年以来股价已累计上涨42.68%,市值达到346.35亿港元;

2)地平线机器人-W(02252.HK):提供乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案,今年以来股价累计上涨74.72%,当前市值873.13亿港元;

3)越疆(02432.HK):协作机器人解决方案供应商。今年以来股价累计上涨128.06%,当前市值218.47亿港元;

4)微创机器人-B(02252.HK):提供手术机器人。今年以来股价累计上涨72.24%,当前市值168.93亿港元。

5)速腾聚创(02498.HK):专注智能激光雷达系统的研发、生产和销售。现价大致与年初股价持平,市值144.92亿港元。

不过值得留意的是,还有几家机器人概念股正在排队轮候在港股上市,包括将于7月9日上市的自主移动机器人(AMR)解决方案供应商极智嘉-W(02590.HK),主要赋能仓储履约和工业搬运场景,尚未实现扭亏为盈。

以视觉感知为卖点的机器人公司深圳乐动机器人也提交了港股上市申请,从其提供的财务数据来看,2024年收入规模约4.67亿元,毛利率约19.54%,销售及营销开支占比约6.72%,研发开支规模为9485.7万元,占总收入的20.30%,仍未实现扭亏为盈,2024年归母亏损为5648.3万元。

石头科技的竞争对手科沃斯所投的机器人控制器供应商上海仙工智能也提交了港股上市申请,2024年的收入规模为3.39亿元人民币,毛利率45.88%,销售开支占比为26.22%,研发费用规模为7131.1万元,占收入的比重为21.02%。尚未扭亏为盈,于2024年录得经调整净亏损1063.1万元。

斯坦德机器人也已提交上市申请,该公司为工业智能移动机器人解决方案供应商,致力于赋能多种工业场景中的智慧工厂,同时提供工业具身智能机器人解决方案。其2024年收入规模为2.51亿元,毛利率约38.78%,营销开支占收入比25.78%,研发开支规模为3661万元,占总收入的14.61%。尚未扭亏为盈。

AI具身家庭机器人系统提供商卧安机器人也提交了港股上市申请,致力于构建以智能家庭机器人产品为核心的生态系统。2024年,其收入规模为6.10亿元,毛利率约51.74%,销售开支占收入比为28.18%,研发开支规模约1.12亿元,占总收入的18.37%。尚未扭亏为盈。

机器人服务智能体企业云迹科技也提交了港股上市申请,该公司提供复合多态机器人,致力于服务企业客户,应用场景包括酒店、医院等。2024年,该公司的收入规模约2.45亿元,毛利率为43.48%,营销开支占收入比约23.77%,研发开支规模约5,739万元,占总收入的23.44%,尚未扭亏为盈。

以上的港股已上市公司和未上市公司,除了构建智能家庭系统的卧安机器人外,其余全为非家居场景机器人概念股,且上述公司均未扭亏为盈。已上市的机器人公司市值均在百亿以上,且今年股价走势强劲,这对于有消费概念且已实现稳定盈利的石头科技来说,会不会是好消息?

财华社留意到,北上资金对于扫地机器人的兴趣似乎仅一般般。截至2025年3月31日,港股通于科沃斯的持股或仅1.61%,于石头科技的持股仅3.88%。

推荐文章