京东搅动外卖风云,值还是不值?

今年以来,入局外卖的京东(09618.HK)一直是热门话题,而其2025年第1季业绩显示出收入与利润增长加快,进一步增强了投资者的信心。公布业绩后,京东(JD.US)的美股股价大涨3.33%,H股股价大涨3.36%。

收入实现双位数增长,盈利能力提升

2025年第1季收入按年增长15.78%,至3,010.82亿元(单位人民币,下同),增长较前一个季度(增幅13.37%)有所加快。

CEO许冉表示,第1季京东在各个业务分部均实现健康增长,也显著跑赢期内总体零售销售表现和线上零售销售表现。京东继续增强供应链能力和巩固在带电类产品的领先地位,同时进一步释放在日百品类市场的潜力,塑造用户心智。

其第1季非会计准则净利润按年增长43.36%,至127.58亿元,净利润率扩大了82个基点,至4.24%,管理层表示,主要得益于毛利率按年改善所带动。

管理层在业绩发布会上透露,2025年第1季,带电类需求保持健康增长,因此该品类的收入增幅加快至17.11%,主要得益于期内政府推出的刺激消费措施,包括以旧换新。日百品类商品收入增长有所加快,按年增长14.9%,其中商超品类收入增幅连续第五个季度实现双位数,预计这种趋势会持续2025年全年。

服饰时尚品类收入增长也有所加快。京东预计商超、服饰时尚类品类和日百品类中其他高增长潜力品类将推动长期增长。

用户增长和忠诚度方面,京东的数据显示,其季度活跃用户数同比增速超过20%,连续6个季度保持同比双位数增长,用户的购买频次增长也明显加快。管理层表示,京东于2025年第1季的用户购买频次和ARPU均实现双位数按年增长。

在业绩发布会上,许冉特别提到了快速发展的外卖业务,她表示,京东正在扩张按需零售,以满足用户在不同购物场景下的不同需求。外卖的购买频率最高,为按需零售提供大部分订单。此外,外卖是一个巨大的市场,拥有丰富的需求和机会,她相信京东能通过现有的制度、配送网络、人才和商业模式,有效地满足这一需求。

她指出外卖不会被视为独立业务,而是扎根于其零售基础设施和生态系统中。在很短的时间内,京东的外卖在订单量、入驻商户等方面都有显著的进展。当前,京东的外卖日订单量已经接近2000万份,主要得益于其激励策略。

她相信,按需零售与外卖将与其核心零售和其他业务,例如京东健康(06618.HK),产生强大的协同效应,推动京东生态的整体增长和效率。

除外卖外,京东还推出了其他优惠措施,例如四月份推出了2,000亿元出口转内销计划,与国内制造企业合作,开拓其国内市场。

京东截至2025年3月末止的12个月自由现金流为380亿元,而上年同期为510亿元,有所减少是因为与贸易计划有关的现金流出,以及其致力于增加产品供应以满足用户需求的举措。

京东完成了14.4亿美元或每份预托证1.00美元的现金股息分派。股份回购方面,今年以来,京东回购了80.7百万股A类普通股,相当于40.4百万ADS,大约占其2024年12月31日止已发行股份数的2.8%。

新商业分部亏损扩大,外卖财务影响暂不显著

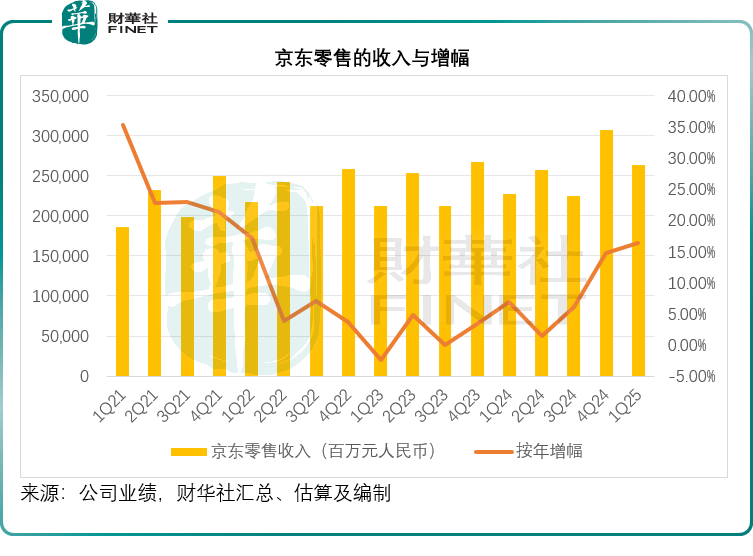

从业务分部来看,2025年第1季,京东零售的分部收入按年增长16.32%,至2,638.45亿元,而分部经营利润率按年提升76个基点,至4.87%,管理层透露主要得益于采购能力的提升以及高利润收入流的增长。

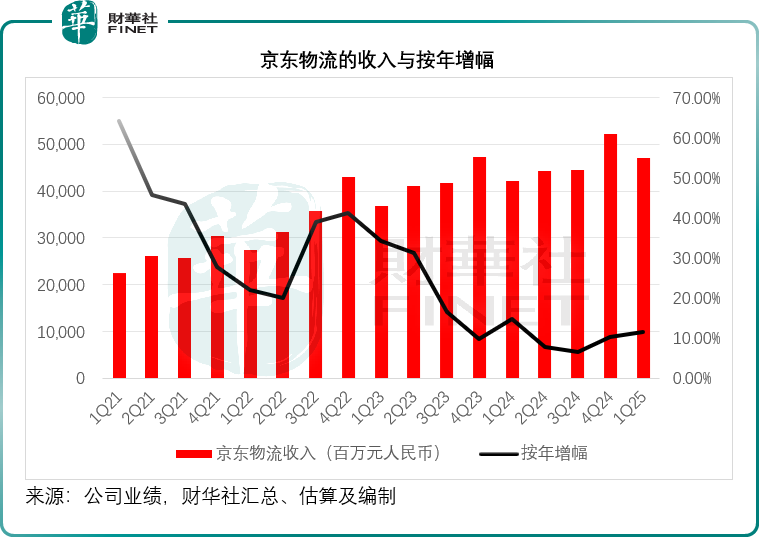

京东物流(02618.HK)的季度收入按年增长11.46%,至469.67亿元,管理层指内部和外部收入均保持双位数增长。但是季度分部利润率却显著下降至0.31%,明显低于上年同期的0.53%和上一季的3.50%,管理层表示,由于其为升级履约能力和提升用户体验积极投入,非会计准则经营溢利表现有所回落,这符合其预期。此外,京东物流正致力于提升整个工作流的自动化水平,包括仓库、拣选、运输和最后一公里交付。

新业务方面,第1季收入恢复正增长,按年增长18.13%,至57.53亿元,但分部经营亏损扩大至13.27亿元,主要因为其正在通过各种各样的实惠商品渗透进低端市场,以更好满足用户需求并扩大其在低线市场的用户基础。

京东外卖被纳入到新业务中。管理层透露,外卖业务已于第1季末形成规模,但期内的财务影响并不显著。凭借差异化的经营理念和模式,其已取得了非常快的进展,并赢得了消费者、商家和骑手的青睐,特别是在用户获取方面拥有良好的ROI(投入回报率)。

许冉在业绩发布会上指:“从第2季度到现在,我们看到京东外卖的用户流量、留存率以及与我们的零售业务和整个生态系统协同的巨大潜力取得了更切实的成果。”

京东对外卖业务的定位

许冉表示,在进入外卖行业之前,京东的战略决策是冲着可持续的长远事业来的,而不是仅为了实现某个季度的短期财务目标,她相信随着业务的扩张,外卖业务将逐步实现规模效益,并提升经营效率。

更重要的是,深度植根于京东的整体生态,外卖业务与其按需零售和核心零售业务能产生显著的协同效益,包括加速用户流量、购买频次和交叉销售的增长,并通过配送效率的优化和数据驱动的技术升级,提升效率和削减成本。

许冉认为,降低佣金率和提供更佳的流量支持优质商户符合刘强东的三毛五理论,即在维持健康发展的同时,保障员工权益,为合作伙伴提供利润空间。她认为,京东现有的按需零售配送网络和系统以及其在B2C电商物流运营管理方面的丰富经验,可直接应用于外卖配送。

对于具体的业务目标,她表示京东目前对外卖的关注重点是:第一,用户和商家体验;第二,商业规模;第三,投资回报率。外卖业务可以与京东现有业务产生巨大的协同效应。其中长期目标是进一步加强京东核心系统的协同效应和运营能力,提供长期可持续的增长动力。

她承认仍有很多工作需要做,现在的重点是提高其系统的运营效率,提升用户体验,为商户创建一个更为健康的体系,为骑手提供安全的就业机会。未来的投入将集中在如何更好地满足用户、商户和骑手的需求上。

京东外卖背后折射的发展困局

刘强东的“三毛五理论”被用在新推出的外卖业务上是有效的,结果显而易见,京东外卖在短短时间内颠覆了由美团(03690.HK)与阿里巴巴(09988.HK)旗下外卖平台饿了么定下的游戏规则,并快速达到外卖日单量2,000万份的里程碑。

三大平台巨头掀起的“外卖”大战一下子让用户心花怒放,然而在一波又一波的优惠券攻势下,用户率先失守,呼吁平台不要再争了,一天几杯奶茶确实有点吃不消。

国家市场监管总局等五部门近日针对当前外卖行业竞争中存在的突出问题,约谈美团、京东和饿了么等平台企业。

外卖团战的背后,是平台从争夺用户量到争夺用户消费频次的转变。这一转变也体现出平台经济发展已进入深水区,质量将是未来的竞争重点,平台要在新的竞争形势下挤出利润,需要依靠规模化效益。

作为当前全球单量最大的外卖平台,美团拥有庞大的骑手队伍以及无人机和无人车配送设施,能为其不断扩张的服务生态提供支援,只要用户的消费频次够高,其单位利润就能得到保障。

京东也正是沿用这一逻辑,京东拥有最先进的物流基础设施和高效的配送队伍,将外卖嵌入到其电商生态中,充裕的消费频次可让其物流优势物有所用,不仅扩大了收入基数,还能降低边际成本。

外卖是消费频次最高的服务方式,一日三餐、下午茶、夜宵、零食、奶茶咖啡……一名用户能产生指数级的需求,这正是三方酣战的重要原因。

作为物流“特长生”,京东向物流基建投入了巨资,物流也是其重要的利润来源,但是经历了前期的高速增长之后,京东物流的增速有所放缓,见下图。

其物流业务依托的是京东零售业务,但是在拼多多(PDD.US)、抖音电商、淘天等的激烈竞争中,京东的零售业务也渐现疲态。见下图,自疫情之后,京东零售收入的增速持续处于单位数,到2024年第4季开始才见起色,或得益于国内的刺激消费措施。

扩充服务生态,最大限度发挥其履约优势,应是其出路。加入外卖业务,与美团在“闪送”领域竞争可谓背水一战:通过提供更多的服务场景来扩大其用户的消费频次和提升忠诚度,或才有机会打开向上的增长空间。

我们也看到,京东外卖进入市场颠覆了原有的市场格局,并掀起了优惠与减价竞争,但是这种无序竞争始终不能长久,京东能不能凭借外卖打开它的上升空间,仍存在很大变数。

推荐文章