绩后大跌,中芯国际发生了什么?

在公布了2025年第1季业绩后,中芯国际(00981.HK)的股价大跌,H股低开5.87%后走低,曾低见40.40港元,跌10.52%,截至发稿前跌幅有所收窄,为5.20%;中芯国际(688981.SH)A股也低开3.31%,并震荡向下,午后曾低见85.85元人民币,跌幅达4.59%。

其股价下挫的主要原因或是第2季业绩指引不太理想。

价格下降

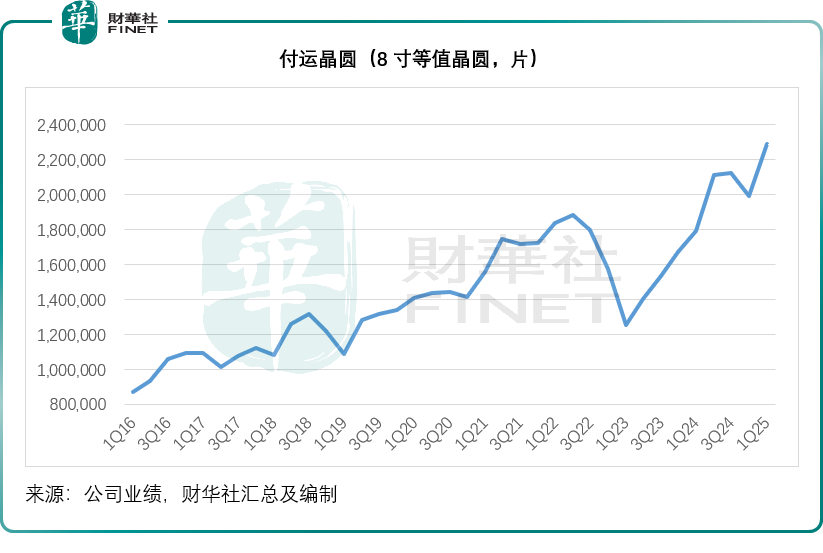

2025年第1季,中芯国际的整体出货量达到229.2万片折合8英寸标准逻辑晶圆,环比增长15.08%,其中8英寸、12英寸收入环比增长了18%和2%,主要受益于国际形势变化引起的客户提拉出货,国内以旧换新、消费补贴等政策推动的大宗类产品需求上升,以及工业与汽车产业的触底补货。

但是,尽管出货量很高,中芯国际的第1季销售额仅按季增长1.81%,至22.47亿美元,反映出ASP(产品平均售价)出现显著下降。

中芯国际表示,由于工厂生产性波动,第1季后半部平均单价下降,导致收入未能达到指引预期,影响了收入表现。

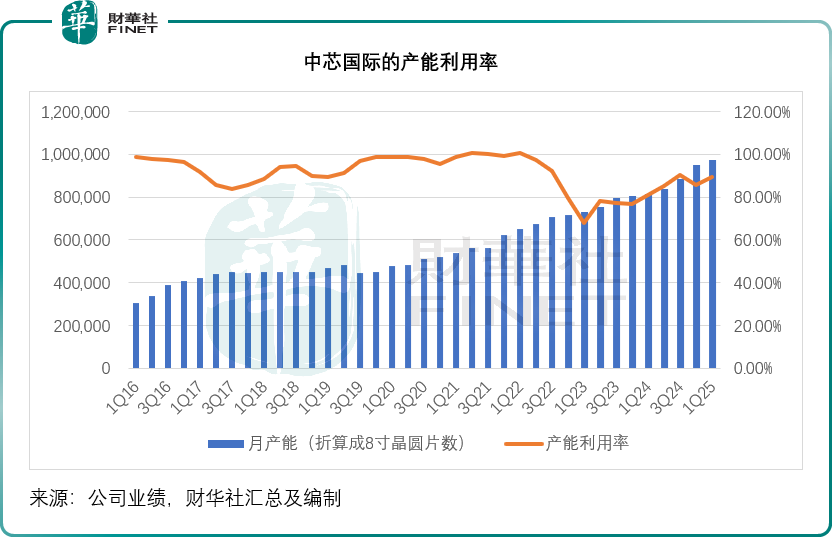

2025年第1季,中芯国际的产能利用率为89.6%,环比增长了4.1个百分点,管理层透露, 12英寸利用率保持稳健,8英寸利用率也上升至12英寸产能的平均水平,抵消了平均单价下降和折旧上升对毛利率的影响,因此尽管ASP下降,2025年第1季毛利率为22.51%,较上季下降0.1个百分点。

季度EBITDA(扣除利息、税项、折旧及摊销后盈利)按季微增0.93%,至12.92亿美元;股东应占净利润按季增长74.77%,至1.88亿美元。

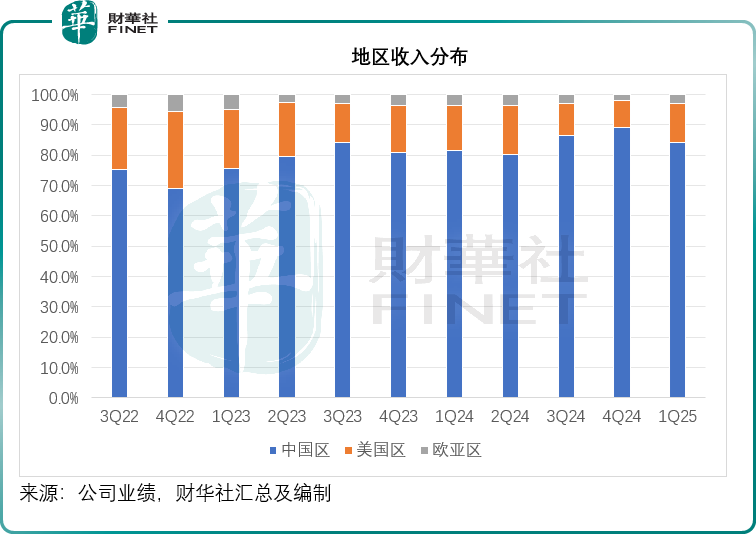

按地区分类来看,中国、美洲和欧亚分部的季度收入占比分别为84.3%、12.6%和3.1%。管理层表示,从金额来看,中国区收入保持稳定,海外客户收入环比增长,原因为前面提到的三个主要因素,即国际形势变化引起的客户提前出货,国内以旧换新、消费补贴等政策推动的大宗类产品需求上升,以及工业与汽车产业的触底补货。

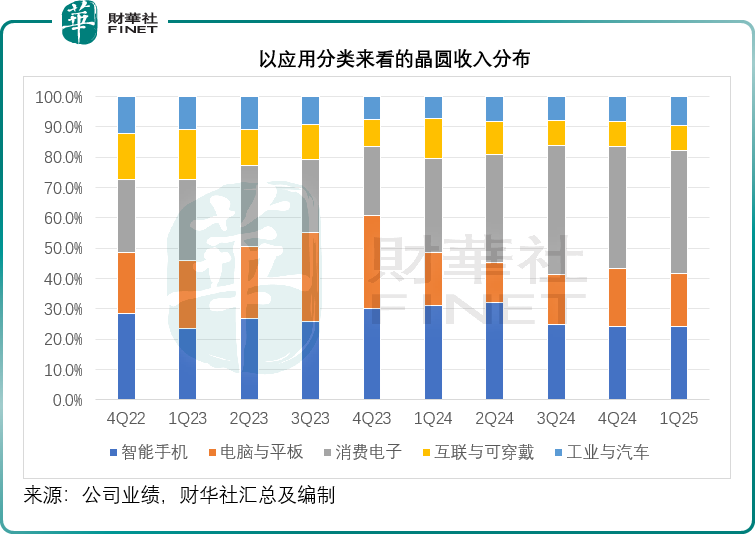

晶圆收入以应用分类看,智能手机、电脑与平板、消费电子、互联与可穿戴收入额相对稳定,占比分别为24.2%、17.3%、40.6%和8.3%。工业与汽车收入环比增长超过两成,占比从上季的8.2%上升至9.6%,或是得益于其主要客户在汽车领域取得的进展,管理层亦表示,中芯国际过去几年加大对汽车电子平台的投入和重点布局,在BCD、CIS、MCU、主域控制器等领域与产业链紧密合作,车规产品的出货量稳步提升。

平台方面,中芯国际表示,其持续推进工艺迭代和产品升级,积极响应客户需求,在广泛温和复苏的市场环境下,BCD、MCU、特殊存储器等需求旺盛,总体收入环比增长两成左右;在高压驱动等领域受限于产能,应用于40纳米和28纳米的小屏驱动平台供不应求,此外,其协同战略客户和战略合作伙伴首推40纳米高附加值高及高性价比的显示驱动芯片产品,实现量产级终端行业应用,在图像传感器CIS及图像信号处理器ISP方面为了更好满足新产品的要求,而持续加大技术平台部署和产能建设,以赢得更多订单。

不过,对于前景,似乎不太乐观。

第2季业绩指引不太理想

中芯国际对第2季给出的收入指引为环比下降4%-6%,其中出货数量预计相对稳健,ASP预计下降,毛利率指引为18%-20%,比1季度指引降了1个百分点。管理层表示,其通过降本增效来抵抗价格波动的压力,在第2季设备折旧继续上升,导致毛利率指引在1季度的指引上有所下降。

对于ASP下降的问题,联合CEO赵海军在业绩发布会上进行了详细的解释,指出原因或包括两个方面:1)突发事件:厂务年度维修出现了一些突发情况,影响了整个产线,释放了之后影响到产品的工艺精度和成品率等,在跟客户协商出货时,可能影响到ASP;2)设备验证过程中,对设备的性能和工艺表现要进行改进,这些改进的结果也导致了产品良率的波动性,所以在1季度有一个月受到了以上因素的影响。第2季度指引有下降也受到这个影响,主要是影响第2季。整体来看,ASP并没有发生根本性的变化,但是以上提到的因素,有一次性影响,也有延迟性影响,可能会延续到第2季度到第3季度的前半部分。

他还表示:“目前市场虽有很多新的因素加了进来,但很多都是原来就知道的,所以基本面与第1季比起来没有太大的变化,客户也在沉着应对,公司产能利用率也继续保持饱满状态,我们已经看到了各行业,包括工业和汽车行业触底反弹的积极信号,产业链转换也继续走强,更多的晶圆代工需求回流本土,市场在经历关税政策变化等引发的焦虑。接下来关税政策是否硬着陆,市场积极建立库存是否构建了未来的需求,以及大宗商品需求是否在新关税引起的价格上涨后衰退,都值得我们密切关注。我们对下半年,特别是第3季后半部到年尾的能见度还不高,到8月份业绩说明会再向大家进一步汇报。我们认为是机遇与挑战并存。”

大基金减持

此外,大基金减持或也对股价产生了一定的影响。中芯国际披露的股东持股情况显示,国家集成电路基金(俗称大基金)全资子公司鑫芯香港2025年第1季于中芯国际的持股量从2024年末的6.17亿股降至5.51亿股,持股比例也从7.74%降至6.91%,这些减持主要为H股持仓。大基金二期的A股持股则维持1.27亿股不变。

推荐文章