【IPO追踪】盈喜落地提振股价!中伟新材(02579.HK)前景可期?

7月13日盘后,全球电池正极材料前驱体龙头——中伟新材(300919.SZ)(02579.HK)发布2026年上半年业绩预告,利润录得大幅增长。

亮眼盈利数据披露后,其股价也有所异动。7月14日,截至发稿,中伟新材H股大涨7.67%,报25.26港元/股;其A股同步走高,上涨2.19%,报38.22元/股。

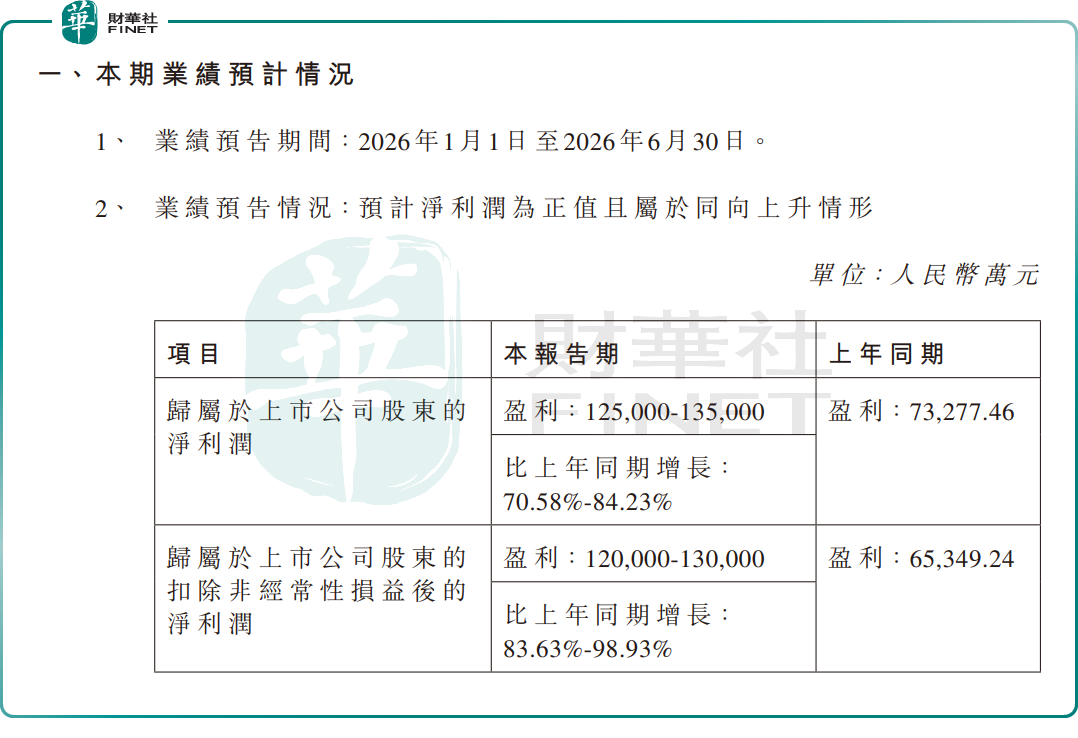

业绩预告显示,中伟新材2026年上半年归母净利润预期为12.5亿元(人民币,下同)至13.5亿元,同比大增70.58%-84.23%;扣非归母净利润预期为12亿元至13亿元,同比涨幅达83.63%-98.93%,增长力度十分突出。

中伟新材表示,报告期内,公司抢抓全球新能源产业高景气发展机遇,并依托在电池材料领域的龙头地位,镍系、钴系、磷系、钠系等核心产品合计销量突破25万吨。

分业务来看,各板块多点开花。三元前驱体销量同比增长超50%,毛利率保持稳定,巩固行业龙头地位;磷系材料销量同比提升25%以上,盈利弹性显著释放,成功实现扭亏为盈;钠电前驱体维持高速增长,持续领跑赛道。此外,上游资源端优势进一步兑现,红土镍矿投资收益持续增厚;印尼火法镍冶炼依托低成本优势,有效对冲当地政策波动,维持优异盈利水准。

整体而言,中伟新材“资源+冶炼+材料”全产业链一体化优势持续深化,各业务板块协同发力,共同构筑起公司经营的安全边际与抗周期韧性。

回顾一季度,中伟新材单季归母净利润为5.55亿元,同比增长80.54%,叠加半年报持续高增,基本面持续兑现。

值得一提的是,虽然业绩向好,今日A、H股股价出现反弹,但从更长尺度来看,中伟新材的A、H股在近两个月的时间内出现大幅下跌,尤其是H股,现在已经大幅低于发行价,处于深度“破发”状态。

从长远来看,行业不确定性也仍需警惕,三大风险不容忽视。其一,下游需求存在波动风险,若新能源车终端产销不及预期,或将直接拖累材料出货量;其二,镍、钴等原材料价格大幅震荡,会持续扰动公司盈利弹性;其三,公司镍冶炼、钠电等重点项目若投产、放量进度不及预期,长期成长空间将受限。

整体而言,依托多元化产品矩阵与上游资源布局,中伟新材上半年业绩实现跨越式增长,一体化壁垒构筑长期竞争力。但锂电周期属性、下游需求波动、原料价格扰动等风险持续存在,短期行情更多由情绪与资金博弈主导。后续,三元、磷系、钠电业务持续放量情况,以及镍资源价格走势等因素,将决定中伟新材估值能否迎来持续性修复。

而作为在A股、H股两地上市的行业龙头,中伟新材能否获港股100强研究中心评委会青睐,入围第十三届港股100强新股等候选榜单,也值得投资者留意。据了解,第十三届港股100强评选现已进入筹备阶段,各候选榜单中报通道同步开启。

推荐文章