【年中盘点】港股IPO市场气势如虹:募资破2000亿,硬科技主导盛宴

2026年上半年,港股IPO市场迎来爆发式行情,港交所锣声不绝于耳。上市数量与募资规模同步创下近五年同期新高,85家企业登陆港交所,同比增幅接近100%;募资总额达2080.15亿港元,资本市场步入高质量扩容周期。

从行业结构、打新热度、新股表现到机构全年预判,港股IPO正完成从传统融资平台向全球硬科技融资枢纽的转型,市场“冰火分化”特征愈发清晰。

A股龙头组团赴港,硬科技包揽募资主力

根据Wind数据,上半年港股IPO核心数据交出亮眼答卷:全年半程85家企业挂牌,募资总额2080.15亿港元。同期,内地A股市场合计募资仅705.74亿港元,港股募资规模几近其三倍。这一悬殊差距,进一步巩固了香港作为国际融资中心的领先地位。

大型IPO是募资规模攀升的核心引擎,前十名企业实际融资额均突破50亿港元。胜宏科技(02476.HK)以231.35亿港元摘得上半年“募资王”,牧原股份(02714.HK)、东鹏饮料(09980.HK)分别以120.99亿、110.99亿港元位列其后;澜起科技(06809.HK)、壁仞科技(06082.HK)、兆易创新(03986.HK)等半导体与制造龙头悉数上榜,A股企业赴港二次上市已成主流趋势。

资金供给充裕是本轮行情的重要底层支撑,据高盛研报测算,港股市场承接新股的弹药充足——1800亿美元的企业分配(股息和回购)、200-300亿美元的全球长期投资者资本再分配、2000亿美元的南向资金流入,叠加活跃的散户资金,多元资金合力足以消化千亿级新股供给。

与此同时,港股IPO结构性特征愈发鲜明,硬科技企业稳居上市主力。分行业看,半导体设备企业达11家,生物科技9家,工业机械与电子设备各7家,AI、芯片、机器人、生物医药构成上市主线。18A生物科技与18C特专科技企业批量登陆,港股科技含量显著提升,彻底告别过往以金融、地产主导的上市格局。

赚钱效应碾压蓝筹,新股首日翻倍频现

散户与机构资金对港股优质新股的追捧热度升至历史峰值,2026年上半年,超额认购榜前十家企业认购倍数悉数突破5000倍,资金狂热程度远超往年。

Wind数据显示,翼菲科技(06871.HK)以14855.4倍的认购倍数刷新港股新股纪录,成为港股市场“超购王”;年内首家登陆创业板的BBSB INTL(08610.HK)则以10745倍位列第二,丹诺医药-B(06872.HK)、天星医疗(01609.HK)、海清智元(01392.HK)认购倍数均突破7000倍,科技、医疗标的成为资金争抢核心。

认购人数同样刷新纪录,壁仞科技公开发售吸引47.1万人参与申购,MINIMAX-W(00100.HK)申购人数达41.86万人,双双突破往年热门新股纪录;热门科技股一手中签率低至0.1%,稀缺性进一步推高市场情绪。

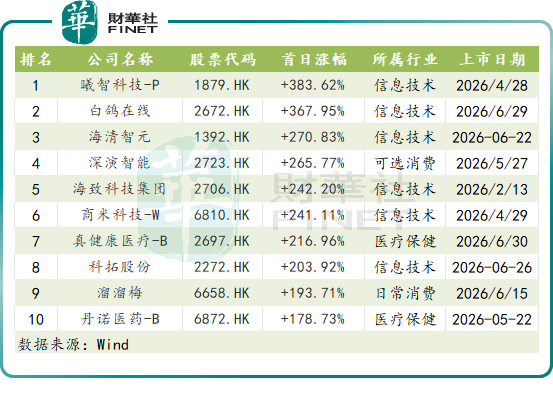

更值得关注的是,在恒生指数上半年跌超10%、腾讯(00700.HK)、阿里(09988.HK)等传统蓝筹股重挫的背景下,港股打新赚钱效应却全面爆发。上半年新股平均首日涨幅约64.2%,超八成上市首日收涨;曦智科技-P(01879.HK)首日暴涨383.62%领跑,海清智元、深演智能(02723.HK)、海致科技(02706.HK)首日涨幅均超200%,投资者回报丰厚。

从实际收益看(不计手续费),思格新能(06656.HK)一手最高盈利3.35万港元,成为上半年“打新肉签之王”;鸣鸣很忙(01768.HK)、深演智能一手收益均超1.4万港元,港股打新再度回归高回报周期。

长期维度来看,优质硬科技新股走出独立行情。2026年上半年,智谱(02513.HK)累计涨幅超1710%,市值一度突破万亿港元,深演智能涨超560%,兆易创新累计涨超500%,天数智芯(09903.HK)涨近430%,AI大模型、算力芯片赛道获得持续资金溢价。

不过,市场分化亦同步显现。部分标杆个股首日表现亮眼,随后却出现明显回调,折射出市场情绪的不稳定性。礼邦医药-B(09637.HK)上市后最大回撤达48%,群核科技(00068.HK)、豪威集团(00501.HK)等持续走低,短期炒作与长期基本面估值之间出现明显割裂。

IPO火热表象之下,港股市场正加强监管。因部分申报企业招股书表述浮夸、刻意美化行业排名、商业模式阐述模糊,拉长审核周期,港交所上市科将持续收紧材料审核,引导保荐人与发行人重视申报质量,从“重申报数量”转向“重上市质量”,有序净化IPO申报排队池。

港交所主席唐家成明确表态,市场扩容同时将优先保障上市质量,流动性、企业质地、治理水平将成为长期吸引全球资本的核心要素,单纯追求上市数量的时代已经结束。

与此同时,港交所亦在积极拥抱优质企业.依托18A生物科技、18C特专科技两大特色章节,港交所持续拓宽未盈利科创公司上市路径,吸引AI、芯片、前沿生物医药企业扎堆递表。港交所行政总裁陈翊庭此前指出,排队项目储备充足但并非供给过剩,长线海外资金对具备硬核技术壁垒的新股承接意愿强劲。港交所同步优化二次上市、同股不同权相关规则,简化海外中概回港流程,吸引更多成熟创新企业选择香港作为海外融资枢纽。

机构全年预判:全年募资冲击3800亿港元

多家国际投行及会计师事务所对2026年全年港股IPO保持乐观预期,普遍看好下半年热度延续,但筛选标准将更趋严格。

多家国际投行及会计师事务所对2026年全年港股IPO保持乐观预期。罗兵咸永道年初预测全年约150家、募资3200-3500亿港元(7月已上调至3800亿港元);瑞银预计上市150-200家,融资规模有望突破3000亿港元;德勤预计约160家挂牌、融资最少3000亿港元,约7家企业单项目融资超10亿美元,TMT、生命科学及高端制造将持续主导上市管线。

从储备项目看,港交所6月报告显示,截至2026年6月30日,主板及GEM处理中申请合计达534宗。另据Wind数据统计,其中超百家为A股上市企业,科技企业数量占比超过60%,AI、半导体、软件服务等占比约35%,高端装备、智能制造等工业行业企业占比约20%。

依托特区政府推动、港交所配套优化特专科技上市规则,航天科技等新兴赛道准入门槛进一步适配行业特性,后续有望迎来批量上市潮。

高盛补充,全年港股股权总供给约1100亿美元,包含600亿美元IPO发行与500亿美元再融资,港股作为内地企业出海、全球资本配置中国资产的双向桥头堡价值持续凸显。

结语

2026年上半年港股IPO,是一轮兼具规模与质量的结构性行情。2080亿港元募资额与85家上市企业的成绩单,有力印证了香港作为全球新股融资中心的稳固地位。硬科技转型、A股企业赴港上市、多元资金入场,构成此轮行情的三大核心驱动力。万倍认购、首日翻倍涨幅、数万港元的一手收益,令港股打新再度成为市场焦点。

然而,繁荣之下的分化不容忽视。资金抱团头部、尾部加速出清的马太效应将长期持续,短期炒作带来的股价波动亦提醒投资者,需理性看待打新收益。展望全年,在充沛项目储备与全球资本加持下,港股IPO有望冲击历史第二高峰。以半导体、AI、生物医药为核心的硬科技赛道,仍将是主导港股资本市场长期演进的核心主线。

推荐文章