【IPO前哨】科郦再次递表港交所!估值成色仍待市场检验?

6月30日,多元化医疗健康企业科郦有限公司(以下简称“科郦”)再次向港交所递交上市申请。

作为国内市占率17%的儿科医药营销龙头,科郦手握覆盖广泛的院外渠道网络,赛道稀缺性不低。但剥开行业排名的光环,公司业务结构偏科、上下游双重集中、利润与现金流脱节的问题同样突出,在港股审慎的定价体系下,其估值成色仍待市场检验。

双主业严重偏科,靠儿科药分销撑起大盘

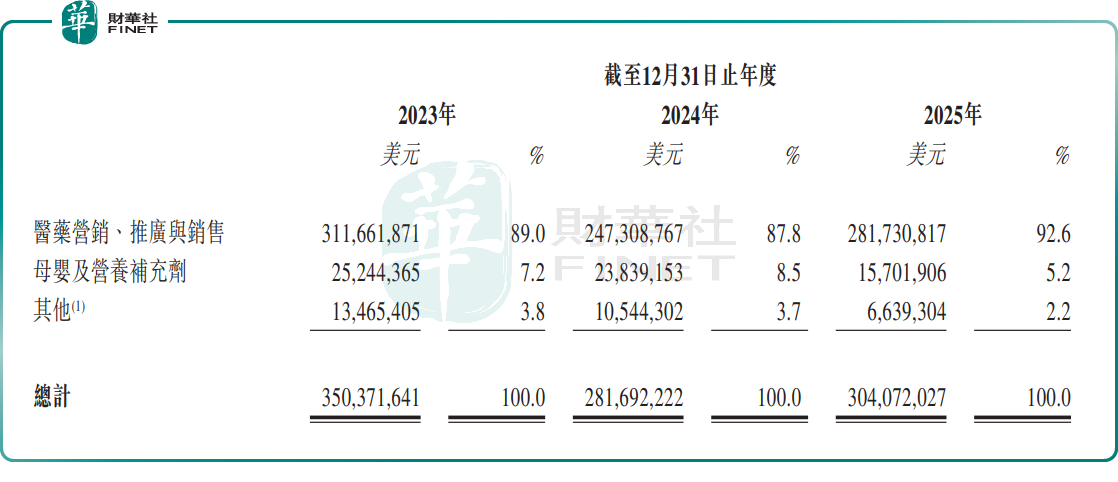

科郦将自身定义为多元化医疗健康企业,业务横跨医药营销推广与销售、母婴营养补充品研产销两大主线。但从真实收入结构看,“多元化”更像是远期叙事,公司业绩几乎全靠医药营销业务支撑。

2023-2025年,医药营销业务收入占比逐年攀升,2025年已达到92.6%;反观母婴及营养补充剂业务,其收入占比萎缩,业务结构高度单一。

科郦细分赛道地位不低。按弗若斯特沙利文资料,2025年科酈在中国医药营销、推广与销售市场排名前十,市场份额约2.00%;在更聚焦的儿科医药营销、推广与销售领域,公司则排名全国第一,市场份额约17.00%。

与此同时,截至2025年末,公司业务触达31个省份,拥有超1600家分销商,覆盖约15.6万家诊所、36.7万家药房及1700家医院(含216家三甲医院),终端覆盖广度在儿科分销领域优势突出。

但这份壁垒并非不可撼动。其护城河本质是渠道执行能力、终端覆盖规模与品牌合作关系,而非自研专利药或独家产品。换言之,渠道壁垒只是替代成本高,并非不可替代,一旦核心合作关系出现变动,市场会迅速重估其盈利稳定性。

盈利修复有亮点,但利润质量存疑

账面财务数据来看,科郦近两年的盈利能力确实在稳步改善。

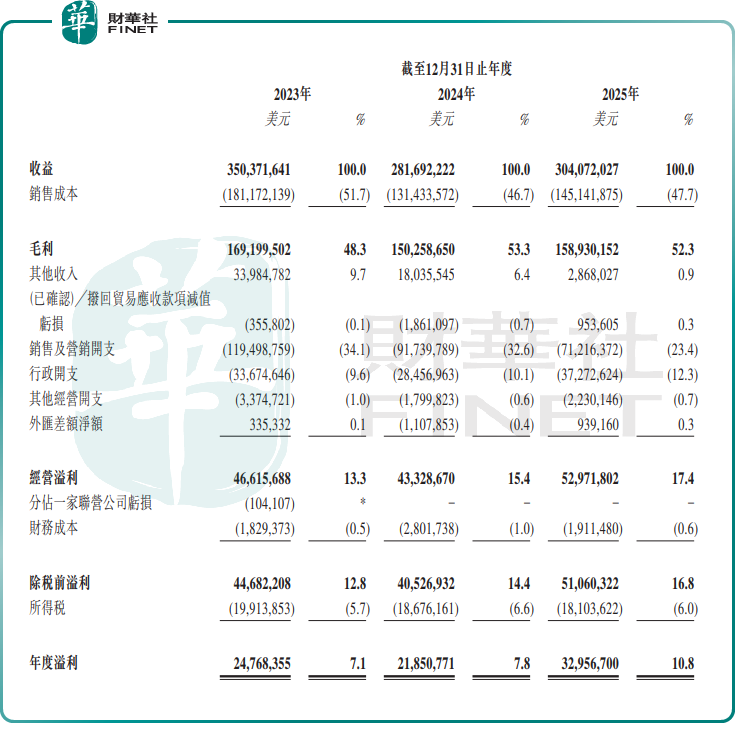

2023-2025年,公司收入分别为3.50亿美元、2.82亿美元和3.04亿美元,呈现先降后升走势;同期净利润分别为2476.84万美元、2185.08万美元和3295.67万美元,对应净利率分别约7.1%、7.8%和10.8%;毛利率分别为48.3%、53.3%和52.3%。

单从利润表看,公司并非靠低价走量换收入,反而通过成本优化实现了利润率抬升,在医药分销行业属于中上水平。但问题在于,这轮利润改善的核心驱动力是采购成本优化,而非业务结构升级或产品附加值提升。

简单来说,公司多赚的钱更多是“砍价省出来的”,而非“业务升级赚来的”,因此其可持续性仍要看与核心供应商的议价关系是否稳定。

核心隐忧:上下游双重集中,现金流连续三年为负

比起短期利润波动,商业模式的集中度风险与现金流隐患,才是港股投资者最在意的定价核心。

首先,是上下游“两头集中”,且集中度还在持续上升。客户端,2023-2025年,前五大客户收入占比从49.6%增至60.7%;第一大客户收入占比更是从23.2%一路攀升至35.4%。客户集中度持续走高,不仅削弱公司议价权,单一客户的订单波动也会直接冲击整体业绩。

供应商端的集中度更为夸张。2023-2025年,前五大供应商采购占比依次为68.5%、64.1%和65.5%。其中,来自最大供应商韩美集团的采购金额占比高达57.5%、52.6%和58.6%。公司近六成采购都押在同一家药企身上。

尽管招股书强调双方长期合作、关系稳定,韩美集团也无内地药品经营资质,短期合作破裂概率低。但市场的担忧始终存在:一旦核心产品授权调整、合作政策生变,公司能否快速找到替代产品填补缺口?上下游两头集中的格局,会不会在议价、回款、利润率上形成双重挤压?这也是科郦很难摆脱估值折价的核心原因。

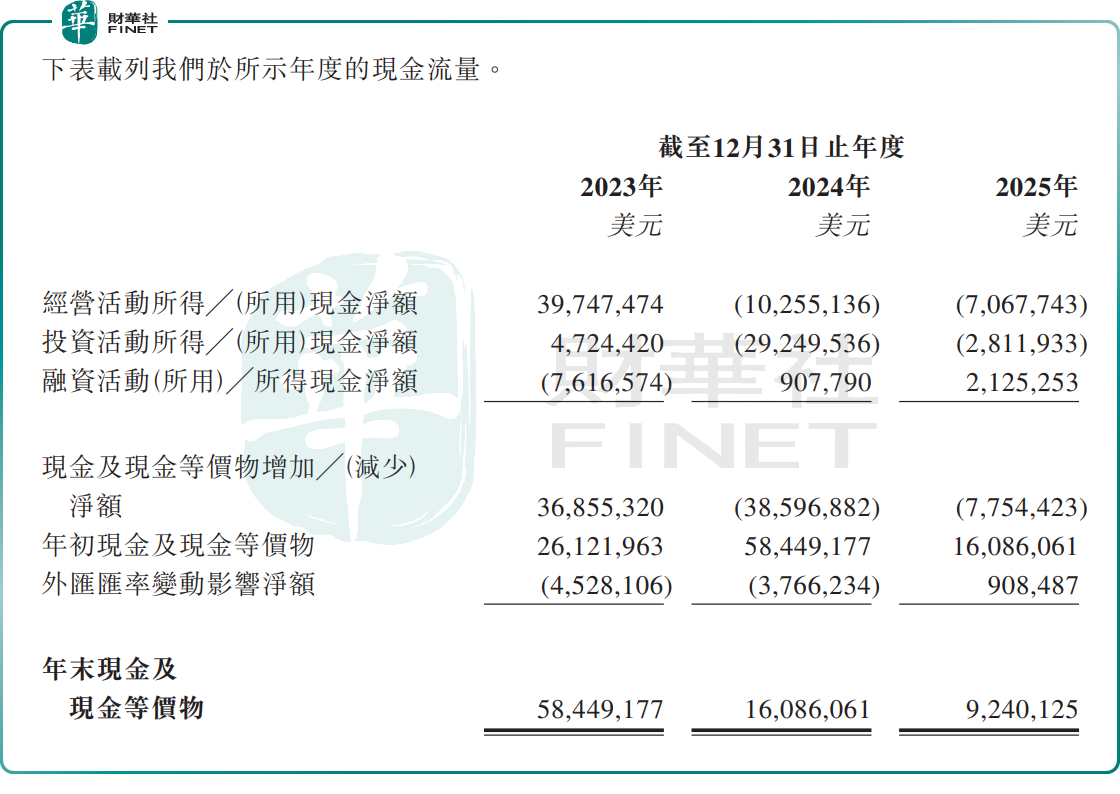

其次,现金流连续为负,账面现金快速缩水,也值得警惕。2023-2025年,公司经营活动现金净额分别为3974.75万美元、-1025.51万美元和-706.77万美元,连续两年未能转正,虽流出规模逐年收窄,但回款质量不佳、营运资金占用偏高的问题并未根本解决。截至2025年末,公司现金及现金等价物仅924.01万美元,较2024年末同比大幅减少42.56%。

资产负债表层面,公司净资产从2023年的7398.77万美元增至2025年的1.37亿美元,流动资产净值从2023年的3903.23万美元提升至2025年7919.79万美元。但这种流动性改善更多来自利润积累和资产结构调整,而非经营现金的持续流入,财务安全边际并没有账面看起来扎实。

这意味着,若未来业务继续扩张、品牌建设与研发投入同步推进,公司对外部融资平台的需求并不难理解。换言之,这次赴港递表,除了资本市场品牌背书,也有一定补充发展资金、改善资本结构的现实诉求。

估值关键:能否摆脱“单一依赖”

根据招股书,本次募资将投向拓展销售网络、扩大产品组合、强化品牌建设、推动数字转型、升级生产能力、加码研发创新等方向,与“医药分销+健康消费”的双轮定位完全匹配,逻辑上并无硬伤。但港股市场从来不会为战略规划直接买单,投资者真正关心的,是公司未来能不能真正降低对韩美集团、对少数核心大客户的依赖。

如果后续公司能把母婴营养补充剂、自有品牌、创新产品管线做起来,逐步分散收入结构,市场会更愿意把它视为平台型健康消费公司;但如果收入和利润始终高度绑定韩美体系与既有院外分销网络,那么其估值仍更接近传统医药营销服务商,而非高成长品牌公司。

总体而言,科郦的投资亮点清晰:儿科院外分销赛道龙头、渠道网络具备壁垒、盈利能力稳步修复、母婴健康业务留有想象空间。

但核心矛盾也同样突出:赛道龙头地位不等于商业独立性足够强,利润增长不等于现金流质量同步改善。赴港上市对科郦而言,既是补充营运资金、优化资本结构的契机,也是市场对其商业模式的一次大考,最终能不能拿到预期估值,关键还要看“去单一化”的落地进度。

推荐文章