【IPO前哨】普赢科技递表GEM:从事打印机行业,海外依赖仍是估值掣肘

2026年6月30日,深圳普赢创新科技股份有限公司(下称“普赢科技”)向港交所GEM递交上市申请,艾德资本为独家保荐人。

普赢科技主营金融智慧打印及文件处理设备,按弗若斯特沙利文资料,其2025年按收入计在全球金融智慧打印扫描设备市场排名第一。

若只看行业位置,普赢科技具备一定细分龙头特征;但放到港股尤其是GEM估值框架下,市场更在意的仍是其收入在2025年出现回落、业务对海外市场依赖较高,以及GEM板块本身流动性与估值承接能力有限。

一、踩中细分赛道,但公司本质仍是设备制造商

普赢科技是一家企业级金融智慧打印及文件处理设备制造商,产品主要覆盖三条线:一是关键任务专用打印机及打印扫描一体设备,二是智能自助设备及终端,三是耗材、零部件及其他产品。其应用场景主要集中在银行金融领域,用于存折、存单及票据凭证打印与相关处理。

从招股书披露看,公司并非单纯卖硬件,而是试图把设备销售、后续耗材与零部件替换、运维支持串成一套全生命周期收入模式。这一模式的好处在于,装机量一旦做大,经常性收入占比有提升空间,客户更换供应商的意愿也相对较低。

不过,市场对这类公司的第一判断通常不是“有没有技术故事”,而是“是不是一个足够稳的设备生意”。普赢科技当前仍明显属于制造属性较强的标的,其港股估值锚更可能接近中小市值工业设备或金融IT硬件供应商,而不是高估值软件平台型公司。

二、行业位置不弱,但领先地位未必自动转化为高估值

按弗若斯特沙利文资料,普赢科技2025年按收入计在全球金融智慧打印扫描设备市场位居第一,市场份额约10.10%;在亚太及欧洲市场亦排名第一,市场份额分别约9.90%及20.00%。若按2016年至2025年累计出货量计,公司在全球高可靠打印扫描设备市场亦排名第一,累计装机量约74.85万台,占全球总装机量约4.90%。

这说明公司在一个相对垂直、但并不大众化的细分赛道内具备一定先发优势,也形成了全球分销及服务网络。招股书显示,其产品已销往逾54个国家和地区,服务超过186名客户。

但港股投资者通常不会因为“细分第一”就直接给出溢价。问题在于,这一市场本身并非高增速互联网赛道,而是偏成熟的金融终端设备市场,竞争维度更集中在可靠性、技术积累、交付能力及售后网络。换言之,行业位置可以解释公司为何能活得不错,却未必足以单独支撑很高的成长估值。

三、2025年收入回落,现金流反而改善

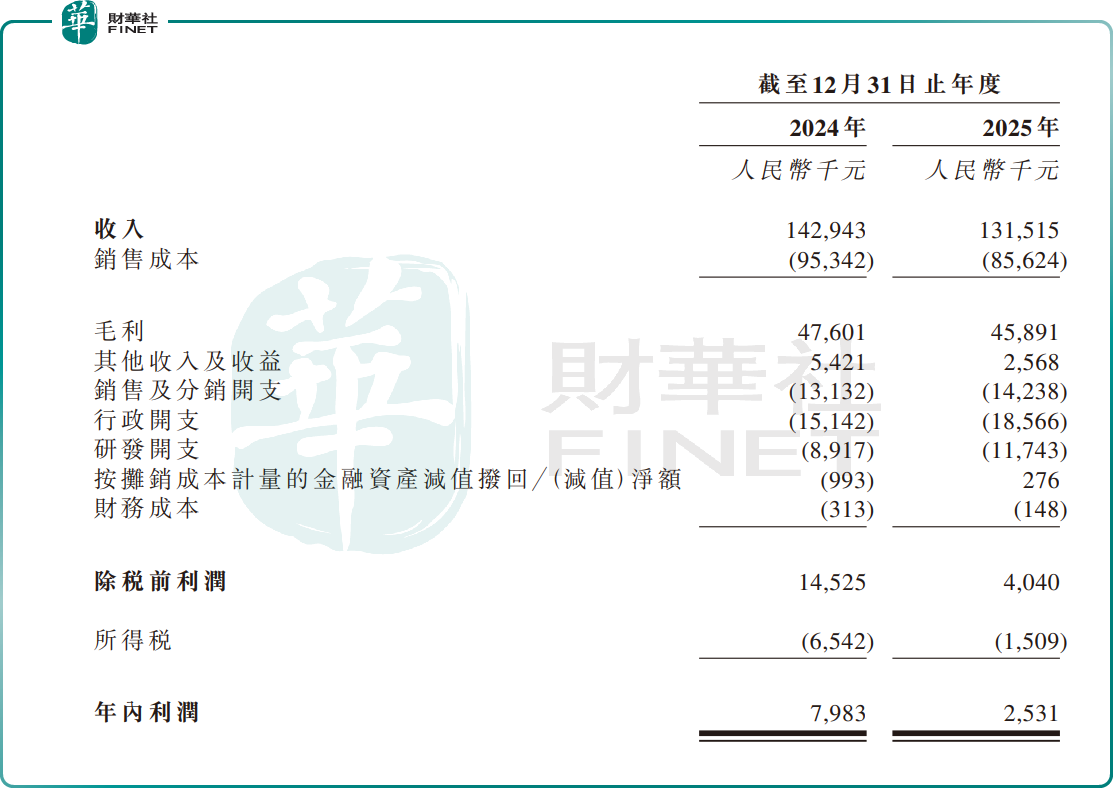

按招股书披露,普赢科技2024年收入为人民币1.43亿元,2025年降至人民币1.32亿元;同期毛利分别为人民币4760.10万元和4589.10万元,年内利润分别为人民币798.30万元和253.10万元。

从表面看,2025年收入、毛利和利润都低于2024年,说明公司并不处在简单线性上升通道中。若硬要套用“高成长制造新股”叙事,显然说服力不足。

不过,现金流层面反而出现改善。公司2024年和2025年经营活动所得现金流量净额分别为人民币1466.40万元和3914.80万元,后者明显高于前者。这意味着,虽然利润规模不算大,但经营回款与营运资金管理在2025年有改善迹象,这主要受应付账款增加,以及存货及应收账款减少影响。

四、收入结构在变:直销提升,但海外波动更难回避

公司收入变化背后,并不只是总量波动,也反映出渠道与区域结构在调整。

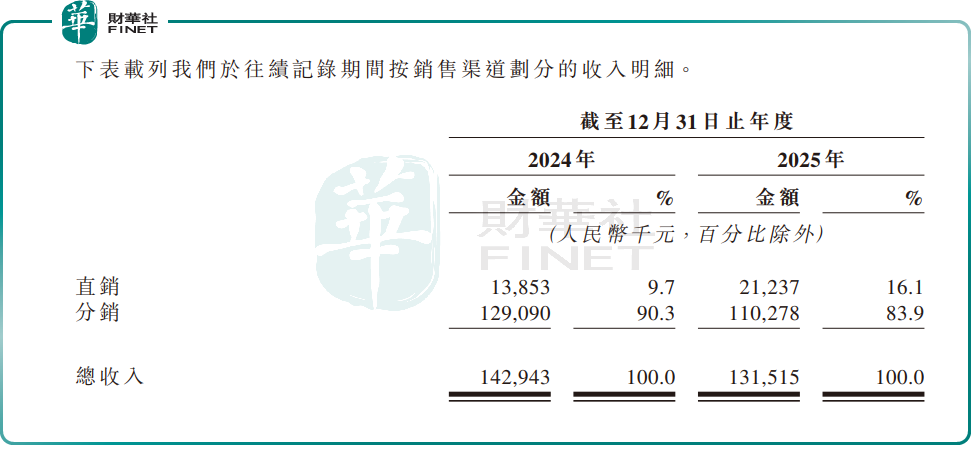

按披露,2024年公司直销收入为人民币1390万元,2025年增至人民币2120万元,增幅约52.50%;同期分销收入则由人民币1.29亿元降至人民币1.10亿元,下降约14.60%。公司解释称,直销增长主要来自直销能力提升及客户直接采购增加,而分销下降与渠道优化、分销商数量减少有关。

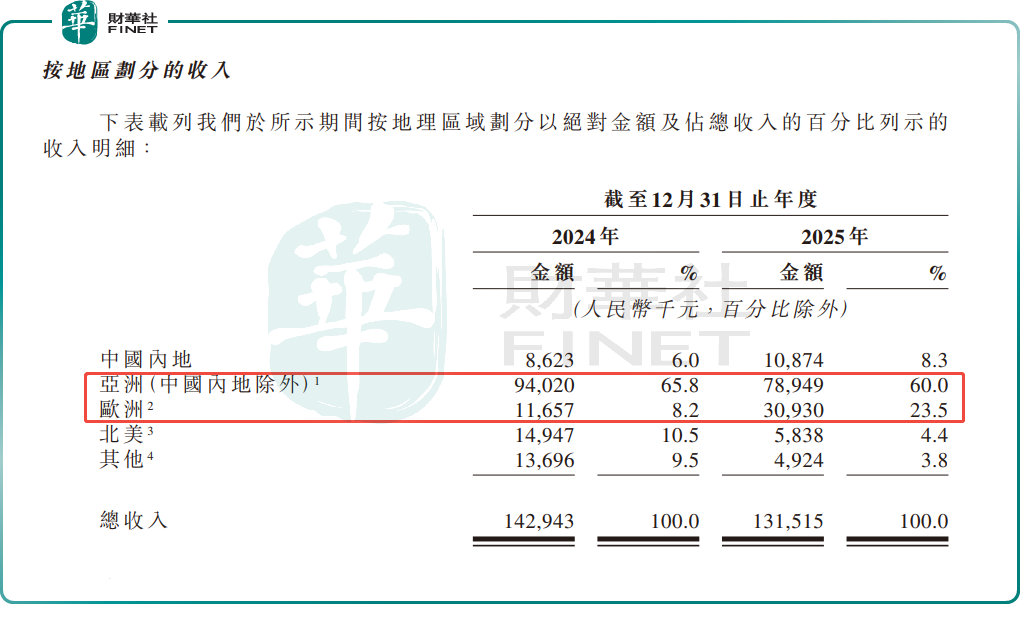

从地区看,2024年公司收入中,亚洲(不含中国内地)占比65.80%,欧洲占比8.20%,北美占比10.50%;到2025年,亚洲(不含中国内地)占比降至60.00%,欧洲升至23.50%,北美降至4.40%。这说明公司区域结构并不稳定,海外订单分布本身有较明显波动。

这也是市场最可能追问的地方:公司虽然打着全球化标签,但其收入对国际市场依赖较高,一旦海外金融机构IT预算、区域采购节奏、汇率或贸易环境出现扰动,业绩可见度就容易下降。对港股投资者而言,通常不会只看市场份额,更会看订单持续性和区域分散度是否足够扎实。

尾语:

普赢科技这类公司放在港股,尤其是GEM,定价逻辑不会太复杂:第一看盈利能否保持稳定,第二看海外市场波动是否可控,第三看上市后流动性是否足够。

从基本面看,公司并非没有看点。它有明确的细分赛道地位、一定全球化布局、相对健康的现金流与资产负债结构,也具备技术和产品积累。但它的问题同样清晰:体量不大、2025年收入回落、利润规模有限、对国际市场依赖较深,而GEM板块本身又意味着流动性折价与波动放大风险。

因此,这类标的后续若进入招股阶段,市场未必只盯“全球第一”的标签,更可能重点观察三件事:一是2026年订单和收入能否恢复增长;二是直销占比提升能否改善盈利质量;三是GEM上市后的流通盘和成交活跃度能否支撑估值稳定。

推荐文章