关于黄仁勋韩国之行和AI泡沫,你需要了解什么?

TradingKey - 2026年6月5日至8日,英伟达(NVDA)CEO黄仁勋对韩国进行了为期四天的访问,会晤了SK集团、现代汽车、LG集团等企业掌门人,并宣布新一代高带宽存储器HBM4已通过三大存储芯片厂商的认证,还与SK海力士签署了多年技术合作协议。

黄仁勋此行亦参与了多项公开活动,包括与电竞选手“Faker”现身网吧、录制综艺节目及为职棒比赛开球,展现出较强的个人影响力。然而,就在他访韩期间,韩国股市接连暴跌。

KOSPI的剧烈调整:从“黄仁勋效应”到“黑色星期一”

6月5日,KOSPI指数大跌逾5.5%,三星电子和SK海力士分别下挫6.40%和9.92%。6月8日,KOSPI早盘跌幅超8%,触发熔断,三星电子单日跌逾10%,SK海力士跌超7%。

市场原本期待的“黄仁勋效应”并未出现。暴跌的导火索来自美国:博通发布的AI芯片业绩指引低于预期,随后美国5月非农就业数据远超预期,削弱了降息可能性,纳斯达克指数重挫4.18%,恐慌情绪从美股蔓延至韩国。

面对市场恐慌,黄仁勋在6月8日首尔记者会上表示:“AI的未来极其光明,我们现在才刚刚起步。无论股市发生什么,你都应该感到高兴,因为现在能以折扣价买入。”该言论迅速提振了市场情绪。 6月9日,韩国股市强劲反弹,KOSPI指数涨逾8%。

在黄仁勋抵韩前,全球AI产业链已经历一轮激进的价值重估。受益于HBM作为AI算力关键环节的高度市场集中,三星电子与SK海力士股价大幅上涨,推动KOSPI连创新高。“供不应求将持续数年”的叙事被深度定价。

但5月下旬起,市场关注点从“谁拿到订单”转向“订单能否转化为利润”,对AI过热的质疑开始升温,三星电子6月初已连续下跌,为随后的剧烈波动埋下伏笔。

黄仁勋访韩期间的产业合作

在市场暴跌的背景下,黄仁勋的访韩行程进入了最密集的产业对接阶段。

6月5日,黄仁勋宣布SK海力士、三星电子、美光科技(MU)均已通过认证,可为英伟达AI加速器供应HBM4,三家企业已投产支持Vera Rubin平台。此举显示英伟达在HBM供应链上采取多元化策略,认证不等于订单份额,后续良率与产能竞争仍是关键。

6月7日,黄仁勋与SK海力士宣布建立多年技术合作伙伴关系,共同推进AI工厂内存技术发展。黄仁勋判断:“当前存储芯片短缺的局面看不到结束迹象,将会持续数年。”

6月8日,黄仁勋先后访问SK集团、LG集团、现代汽车、NAVER、斗山集团及三星电子等企业,宣布在AI云、智能机器人、自动驾驶及HBM供应链等领域达成多项合作,并计划在韩国设立研发中心、招募人才。

同日,韩国科技部宣布为国家级AI项目采购GPU,其中包括Vera Rubin芯片。黄仁勋承诺积极考虑在韩国举办英伟达GTC大会,并表示相关合作未来可为韩国带来数千亿美元的业务规模。

黄仁勋访韩的四大看点

聚焦“实体人工智能”,韩国定位为理想落地场景

黄仁勋将机器人视为韩国下一个关键产业,力推“实体人工智能”(Physical AI)。他认为韩国在半导体与汽车制造领域的深厚基础,使其成为Physical AI落地的理想实验场。不过,这一表态仍属战略方向指引,短期内对本土机器人企业的订单拉动有限。

三家HBM4认证落地,英伟达推动份额再平衡

SK海力士、三星电子、美光同时获得HBM4认证,可为英伟达AI加速器供应最先进的高带宽存储芯片,三家企业均已投产并支持Vera Rubin平台。

目前,SK海力士在全球HBM市场中占据约53%的份额,三星电子约为38%,美光约为9%。认证本身不等于订单份额,后续各家的良率、产能及价格竞争仍是关键。英伟达通过“三家认证”推动供应链多元化,旨在分散风险并促进市场份额的再平衡。

财阀高层私人餐叙,战略布局韩国产业链

黄仁勋与SK集团、现代汽车、LG集团、Naver等企业掌门人举行私人餐叙,讨论AI基础设施、数据中心和机器人等前沿领域的未来合作,并透露英伟达考虑在韩国建设生产基地。此类高层会面具有长期战略意义,但转化为具体营收仍需较长时间。

言论提振市场信心,泡沫风险值得警惕

在美股科技股回调之际,黄仁勋公开表示回调是“打折买入”的机会,带动芯片股集体反弹。他还推荐高通(QCOM)股票,推动其盘后上涨约2%。需要指出的是,黄仁勋推荐高通更可能源于英伟达与高通在汽车、边缘计算等领域的生态合作关系。部分分析师警告,散户在情绪亢奋与高杠杆下可能积累泡沫风险。

AI泡沫辩论:五组数据告诉你真相

黄仁勋的韩国之行恰逢AI芯片股回调,KOSPI指数较高点回撤超10%,市场激烈争论AI是泡沫还是长期趋势?

一、英伟达数据中心收入强劲,AI算力需求有利润支撑

经济学上的“泡沫”,指资产价格脱离内在价值、仅由投机驱动的非理性上涨。然而英伟达的实际财务数据表明,当前AI繁荣拥有坚实的业绩基础,证明AI算力需求有真实的订单与利润支撑,与2000年互联网泡沫时期普遍亏损的状态存在本质区别。

二、当前估值远低于2000年互联网泡沫峰值。

2000年互联网泡沫顶峰时,纳斯达克综指市盈率高约180倍,思科(CSCO)达152倍;而2026年纳指预期市盈率仅35倍,英伟达同样为35倍。当前估值仅为泡沫时期的五分之一。

当时科技股缺乏实质盈利,全凭概念推至百倍市盈率;如今英伟达、微软(MSFT)等巨头已凭AI业务贡献真金白银的利润,高增长有效消化了股价,整体市盈率稳定在35倍左右的合理区间。即便纳斯达克指数频创新高,其估值水平仍远低于2000年,表明本轮AI繁荣拥有坚实的业绩底座,并非泡沫崩溃的前夜。

2000年泡沫峰值PE | 2026年预期PE |

思科 152倍 | 英伟达 35倍 |

雅虎 108倍 | 微软 32倍 |

纳斯达克综指180倍 | 纳斯达克综指 35倍 |

三、AI已产生真实收入

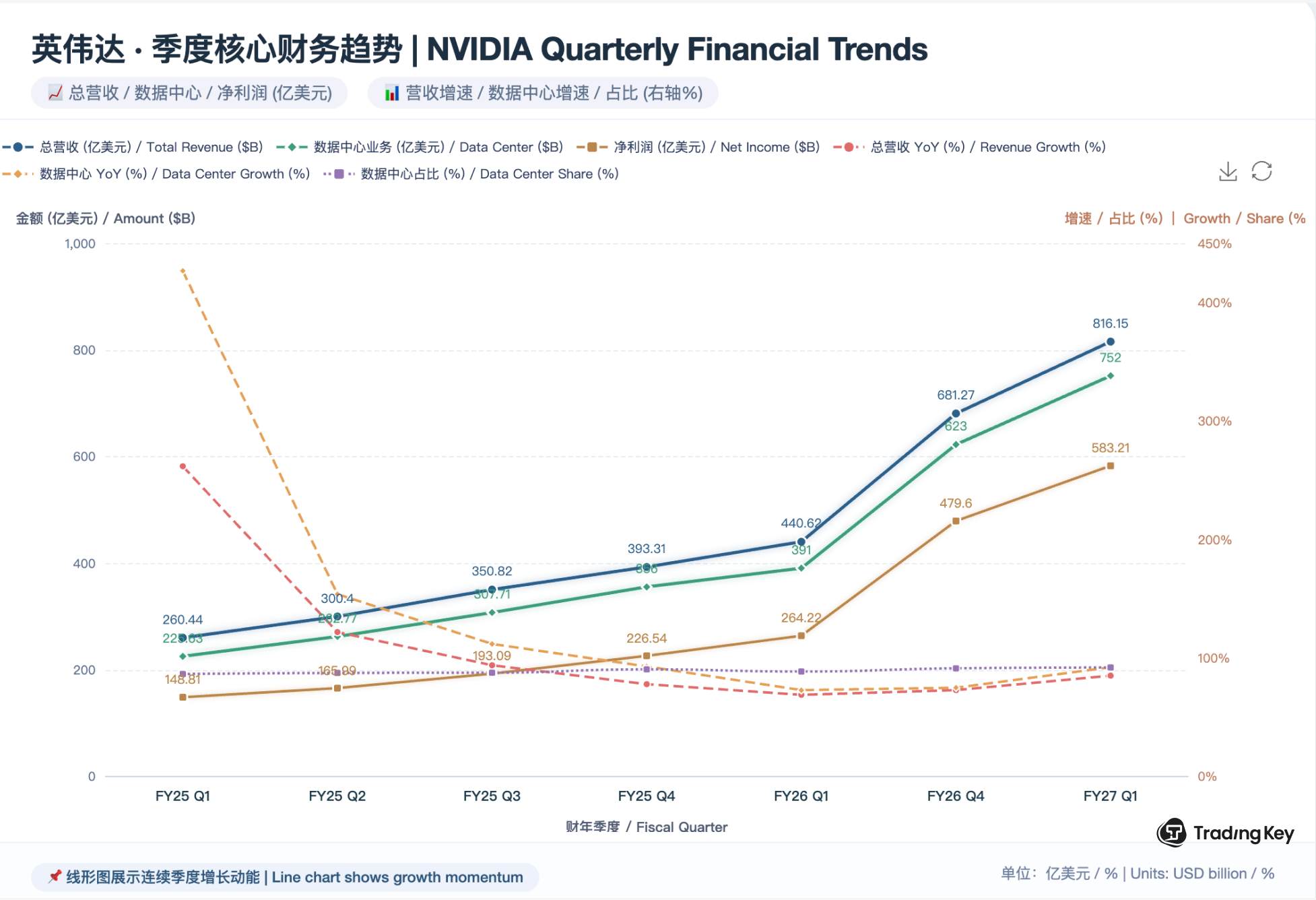

2025年,美国数据中心年度投资额约为1200亿美元,是2000年的六倍。回溯2000年,宽带普及率仅为6%,电商渗透率不足1%;而在今天,微软Azure AI收入已实现连续多个季度的三位数增长,英伟达数据中心单季收入超过700亿美元。合同与订单,已取代概念与预期,成为当前AI投资的真实底色。

四、推理需求接棒训练

随着全球大模型基本完成初代建构,据麦肯锡 2026年算力需求模型显示,爆发式的“暴力预训练”算力增速将由 2024 年的接近 +280% 历史峰值,至 2027 年平滑降至约 +22% 的常态化增长。

另外据德勤官方调研指出,2026年推理算力将占AI总算力约66%,算力需求重心正从“训练大模型”的集中爆发阶段,加速转向以持续推理为核心的分布式应用阶段。这一结构性转折表明AI的基础设施建设与商业落地正在同步深化。

年份 | 训练算力增速 | 推理算力增速 |

2024 | +280% | +150% |

2025 | +120% | +200% |

2026 | +50% | +180% |

2027(预测) | +22% | +140% |

五、主流AI应用渗透率仍在爬坡

根据2026年6月最新发布的 Ramp AI Index(5万家全美企业发票硬数据),ChatGPT企业渗透率32.3%,Google Gemini为4.7%,Claude为34.4%,距离饱和还有很大空间。

AI 应用名称 | 企业渗透率 | 2026真实月活 (MAU) |

Claude (Anthropic) | 34.4% | 约 9000 万 |

ChatGPT (OpenAI) | 32.3% | 约 9.5 亿 - 10 亿 |

Google Gemini | 4.7% | 约 9.0 亿 |

相关AI股票的投资价值分析

公司 | 代码 | 2026年前瞻PE | 主要风险 |

SK海力士 | 000660.KS | 9倍 | 三星追赶、HBM价格下行 |

三星电子 | 005930.KS | 11倍 | 良率爬坡、存储周期波动 |

高通 | QCOM | 18倍 | 手机业务疲软、汽车收入占比低 |

LG电子 | 066570.KS | 约6.8倍 | 传统家电价格战,AI新业务转化需时 |

NAVER | 035420.KS | 约15倍 | 数据中心建设需持续巨额投入 |

SK海力士

2025年全年营业利润达47.2万亿韩元,为AI存储周期最大受益者。在英伟达Vera Rubin平台,SK海力士占据HBM4供应量的60%-70%。交银国际认为,全球存储行业处于本世纪最强上行周期,价格至少保持高位至2027年第一季度。

机构观点:花旗(C)2026年5月将目标价从170万韩元上调至310万韩元,维持买入评级,理由是HBM4价格2026年Q4环比涨30%、服务器DDR5价格翻倍。高盛(GS)将目标价上调至350万韩元,预计供需短缺延续至2028年,2027年HBM均价补涨约44%。

主要风险:基本面扎实但市场预期已较充分,股价部分定价未来数年增长。三星HBM市场份额已从2025年Q2的17%低点恢复至Q3的35%,并计划下半年量产HBM4,竞争加剧或压缩利润率。

三星电子

高盛预计2026年营业利润同比增长超8倍,HBM收入到2027年将飙升至约440亿美元。

机构观点:花旗2026年5月启动90天上行催化剂观察,目标价上调至46万韩元,预计2026年DRAM及NAND均价年增200%和186%。高盛将目标价上调至26万韩元(买入评级)。

主要风险:HBM4认证是积极信号,但良率爬坡仍是关键变量。此前因利润分配问题引发的罢工风波虽已平息,但薪酬协议中的奖金差距仍导致内部分歧。

高通

公司在AI领域布局定制芯片、服务器CPU、AI加速器及数据中心互联产品。JP摩根预计数据中心业务到FY2027年贡献超30亿美元,到FY2031年增至350亿美元。汽车业务方面,已与大众等合作开发智能座舱和自动驾驶系统,预计FY2031年汽车与物联网年收入达170亿美元,非手机业务占比约70%。

机构观点:JP摩根上调目标价为265美元,看好6月投资者日披露数据中心中长期指引。高盛首次覆盖给予“中性”评级,目标价135美元,担忧苹果客户份额流失。

主要风险:手机业务仍是拖累,内存短缺和涨价负面影响需求。苹果自研基带进度超预期及授权协议一年内到期,均构成潜在威胁。数据中心业务远期空间可观,但短期收入占比较低,且竞争日益激烈。

LG集团

黄仁勋访韩期间,LG集团将合作扩大至物理AI全流程,涵盖人形机器人、数据中心冷却及模块化建设。机构数据显示,LG电子2026年前瞻PE约6.8倍,LG集团控股公司2026年前瞻PE约6.1倍,估值处于低位。主要风险在于传统家电业务面临激烈价格战,盈利能力承压,且AI新业务的营收转化仍需较长时间。

NAVER

NAVER与英伟达推进“AI工厂”计划,扩建世宗数据中心。多家中机构在6月9日纷纷上调目标价:教保证券上调至39万韩元,大信上调至40万韩元,Kiwoom证券上调至32万韩元,均强调AI工厂新业务的估值提升效应。

市场测算NAVER 2026年前瞻PE约14-16倍。主要风险在于AI数据中心建设需要持续巨额资本投入,远期回报兑现存在不确定性。

总结:AI泡沫不在赛道,而在仓位

黄仁勋的韩国之行表明,AI基础设施建设真实且持续,产业链仍在加速运转。然而,投资与情绪应予以区分。黄仁勋作为英伟达CEO,其言论可为决策提供参考,但不宜作为买卖的唯一依据。AI基础设施并非泡沫,其背后有真实的订单、收入与用户增长。但散户对“沾AI即涨”的狂热,以及部分边缘概念股的过高估值,确实呈现出泡沫特征。

黄仁勋所称的“打折买入”,对于持有核心资产的长期投资者是合理鼓励;但对于以高杠杆追逐“AI概念彩票”的投机者而言,则可能成为接盘信号。

推荐文章