北美失速欧洲爆发!现代牙科(03600.HK)两极分化的Q1业绩

5月29日,港股的现代牙科(03600.HK)小幅上涨,截至发稿,公司涨4.82%,报5.87港元/股,市值54.88亿港元。

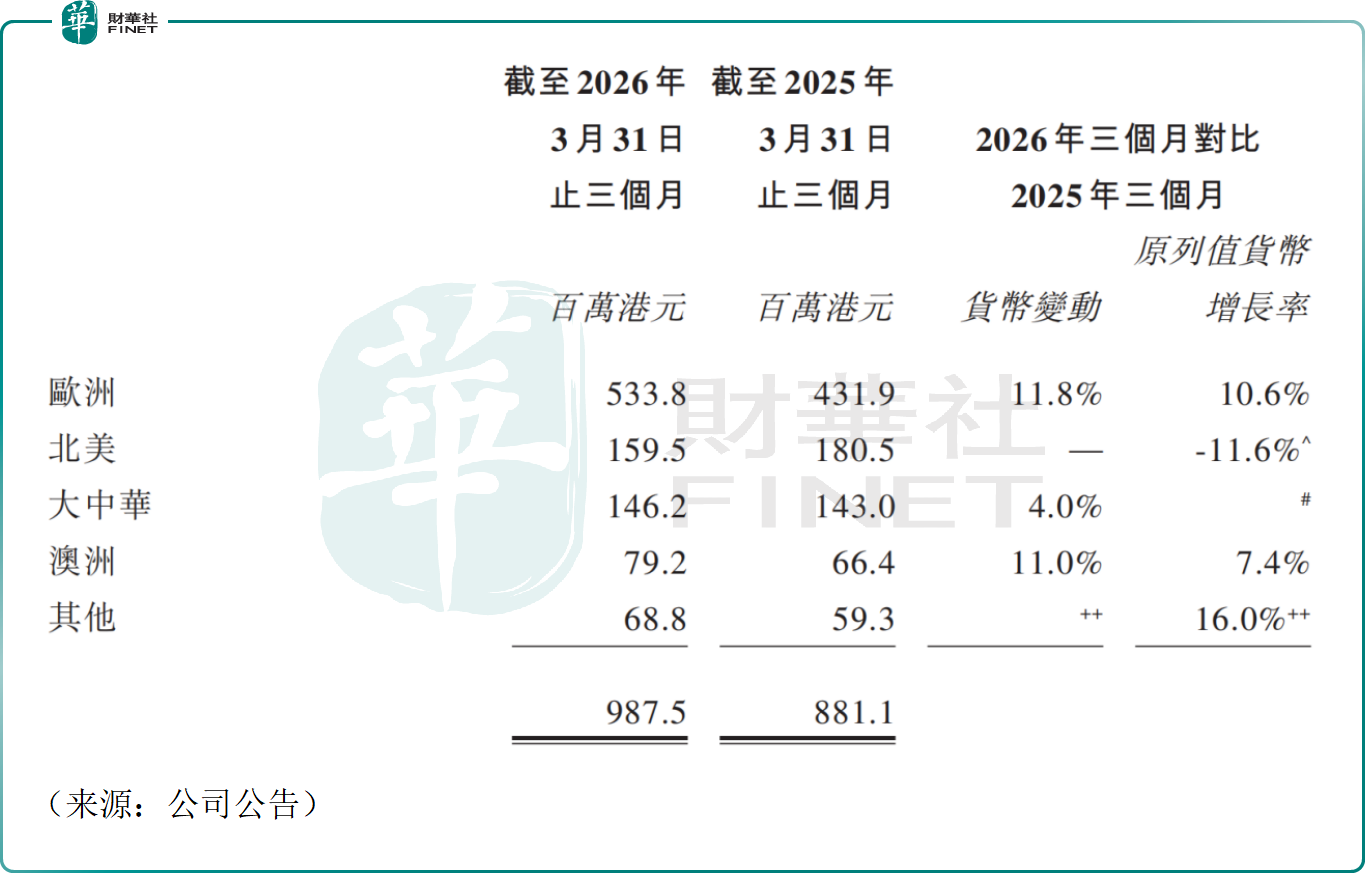

消息面,昨日公司发布截至2026年3月31日止三个月营运数据。在全球宏观经济承压、贸易摩擦及地缘政治不确定性的背景下,公司收益总额仍创下历史新高——约9.88亿港元,同比增长12.1%。

公司表示,牙科行业数码化趋势持续,叠加集团多维度的市场策略,推动了收益纪录的诞生。尽管牙科手术需求整体疲弱,但通过位于泰国、越南及中国内地的国际生产设施,集团有效应对了前所未有的贸易环境挑战。

从区域看,欧洲市场收益增长主要由较高的销售订单量驱动,得益于数码化义齿等新产品的成功推出及先进数码化流程的推广。澳洲市场收益增加则反映了数码产品的强劲需求,受牙科数码化趋势及防鼾产品推动。其他市场(泰国、新加坡、马来西亚)亦录得增长。

值得注意的是,公司在欧洲、澳洲等高利润率地区实现正增长,而相对低利润的北美业务MicroDental出现收益下滑——主要因美国经济走弱,患者对高价值、非必需牙科疗程(尤其是植牙)需求减少。这种地理组合的有利转变,叠加外币兑港币升值,预计将提升集团整体利润率。

中国内地市场在2026年第一季度录得1.5%的增长(按原列值货币计算),扭转了2025年全年4.2%的下跌趋势。带量采购政策及长期激烈价格竞争的影响似乎已触底。

报告期内,集团销量总数约72万件,同比增加4.0%;义齿产品平均售价升至每件1273港元,同比增长7.2%,主要受益于外币兑港元升值。

资料显示,现代牙科是全球领先的牙齿修复解决方案企业,核心业务涵盖义齿、牙冠等定制化产品及配套数字化服务。公司采用“中央工厂+全球服务网络”的独特模式:前端通过诊所口内扫描传输数据,后端利用CAD/CAM技术与3D打印自动化生产,大幅缩短交付周期。此外,公司旗下隐形矫治品牌TrioClear借助全球牙医渠道交叉销售,被视为未来增长新引擎。

整体来说,不少机构看好公司未来。全球口腔市场稳健发展,尤其是中国口腔市场空间广阔,65岁以上人口缺牙率高达86%,义齿修复与种植牙渗透率较低,行业增长潜力不错。当前资本正从口腔连锁向更稳定的上游制造转移,现代牙科有望直接受益。

不过,有观点认为,尽管基本面不俗,现代牙科仍需警惕一些不确定性。隐形正畸领域呈现寡头格局,时代天使与隐适美合计市占率超七成,公司旗下TrioClear虽依托渠道优势拓展,但定价与品牌力仍面临挤压,增长潜力不及预期的风险突出。

推荐文章