【IPO追踪】亏损收窄三成!纳芯微(02676.HK)盈利拐点渐近?

4月28日,国内模拟芯片代表性企业——纳芯微股价早盘表现活跃,但午后受羸弱的大盘及半导体普跌行情影响,涨幅持续收窄。截至收盘,其H股(02676.HK)下跌1.08%,报155.2港元/股;其A股(688052.SH)也下跌1.07%,报185.5元/股。

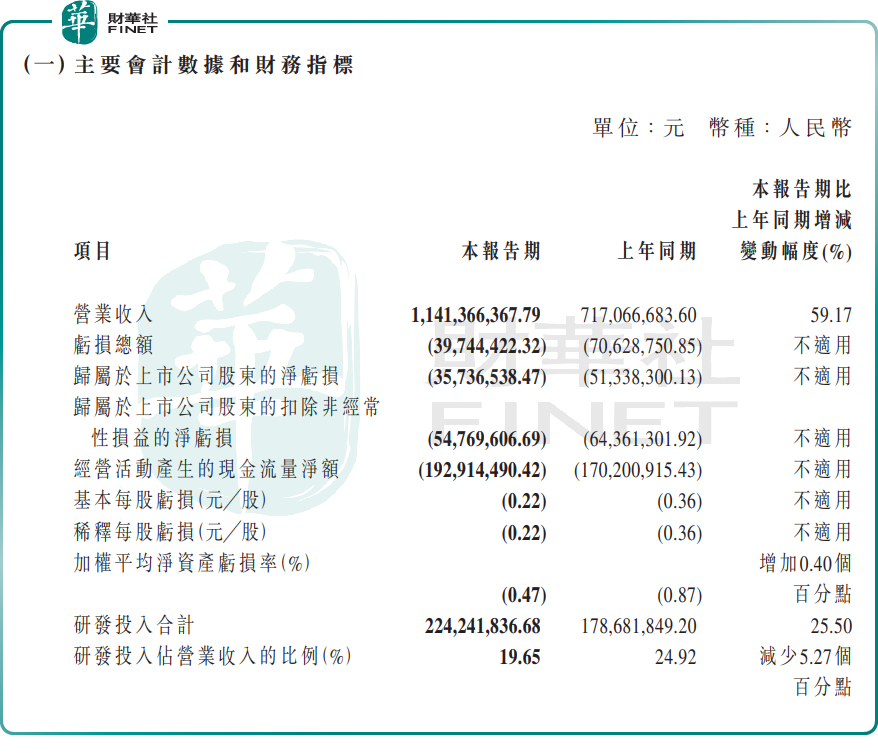

消息面,4月28日,纳芯微发布了2026年一季报,财报清晰呈现“营收高增、亏损收窄”的特点。

数据显示,一季度,纳芯微实现营收11.41亿元,同比激增59.17%;归母净亏损3573.65万元,同比大幅收窄30.39%,距离盈亏平衡拐点进一步拉近;扣非净亏损5476.96万元,同比收窄14.90%。

作为国内模拟及混合信号Fabless(无晶圆厂模式)龙头,纳芯微专注于芯片研发和设计,将晶圆制造及大部分封装测试外包给第三方供应商,公司产品涵盖传感器产品、信号链芯片和电源管理芯片三大品类,主要应用于汽车电子、泛能源(光伏储能、工业工控、AI服务器电源)、及消费电子等领域。

事实上,纳芯微的复苏态势在2025年就已经很清晰。数据显示,2025年,公司汽车电子收入占比已升至35.2%,泛能源板块(光伏储能、工业工控、AI服务器电源)占比提升至52.9%,两者合计近九成,而毛利较低的消费电子被压缩至11.9%。

步入2026年,下游市场需求的复苏与增长,继续为纳芯微业绩增长提供支撑。今年一季度,纳芯微营收高增,其核心驱动源于下游双赛道(泛能源+汽车电子)需求爆发。

一方面,泛能源领域需求恢复,光伏和储能、数字电源、工业自动化等领域市场景气度回升,为公司构筑稳固基础;同时,服务器电源客户需求在AI驱动下增长,为公司提供业绩增量空间。

另一方面,下游汽车电子领域需求维持稳健增长态势,也带动相关业务产品持续放量,进一步支撑营收增长。

纳芯微业绩的提升,除了受益于自身赛道切换的战略布局落地外,更依托于行业周期反转与国产替代的双重红利。

从行业环境来看,2025-2026年,全球半导体去库存逐步收尾,模拟芯片行业进入上行周期,新能源车、光伏储能、AI服务器等下游领域需求爆棚,导致模拟芯片供给骤然吃紧,呈现“供不应求”的态势。

据中商产业研究院报告显示,在政策扶持下,中国已成为全球最大的模拟芯片市场之一,模拟芯片市场规模从2021年的1570亿元增长至2025年的约2203亿元,预测2026年有望达到2451亿元。

需要指出的是,由于中国模拟芯片供应链发展相对较晚,自给率较低,尤其是汽车、工业等高端领域国产化率仍不足10%,因此国产替代空间巨大。

在此背景下,纳芯微凭借在高压隔离、车规传感、AI服务器电源管理等高壁垒细分领域的技术优势,成功实现进口替代,抢占高端市场份额。

此外,作为Fabless企业,纳芯微无需承担晶圆厂建设与运营成本,能够快速响应下游需求变化,实现产品迭代。

整体而言,纳芯微作为国产模拟芯片领域的龙头企业,具备清晰的发展战略与较强的核心竞争力,一季报的良好表现为全年业绩奠定坚实基础。长期来看,在国产替代与行业景气度的双重支撑下,公司成长逻辑明确。

但要警惕的是,当前纳芯微发展仍面临盈利兑现、行业竞争加剧等多重潜在风险,需持续重点跟踪。

推荐文章