望圆再递表:高毛利下的增长隐忧

港股机器人IPO赛道热度持续攀升,一众工业、服务、物流机器人企业密集递表、陆续过聆讯,行业估值对标体系逐步完善。

在此行业窗口期,深耕垂直细分刚需场景的望圆智能再次递表,拟冲击“泳池机器人第一股”。

不同于越疆(02432.HK)、优必选(09880.HK)、埃斯顿(02715.HK)等聚焦工业智造、人形服务、物流搬运的同业标的,望圆锚定小众刚需赛道,专营全系列泳池清洁机器人全链路业务。

横向对比全港已上市、递表、过聆讯全谱系机器人概念股,望圆2025年业绩基本面、盈利韧性、海外拓客能力稳居板块第一梯队,妥妥的细分赛道优质现金奶牛。

但穿透亮眼财报表象深挖底层经营逻辑,研发投入短板、技术壁垒偏弱、细分赛道空间受限、行业竞争白热化、合规诉讼缠身五大核心隐患同步凸显,高确定性盈利背后,中长期成长空间或受限。

业绩领跑:数据之下的真实成色

从财务数据看,望圆的表现确实抢眼。

2025年,该公司营收达8.12亿元(单位人民币,下同),同比增长49.43%;毛利率高达62.93%,显著高于其他机器人同行的16.99%~54.04%区间;经调整净利润达1.24亿元,经调整净利润率达15.30%,在多数同行仍陷亏损泥潭的背景下,这一盈利能力确实理想。

与同赛道其他玩家相比,望圆在细分市场的头部地位和成本整体控制水平确实拔尖,但在技术溢价方面存在明显短板——研发开支占收入比仅3.75%,远低于其他机器人企业8%~30%的普遍水平。这直接指向一个问题:其高毛利率究竟是源自品牌溢价和产品领先,还是更多来自成本控制和渠道优化?这不由得让人对望圆技术护城河的可持续性产生顾虑。

盈利的底色:从ODM到OBM的战略重构

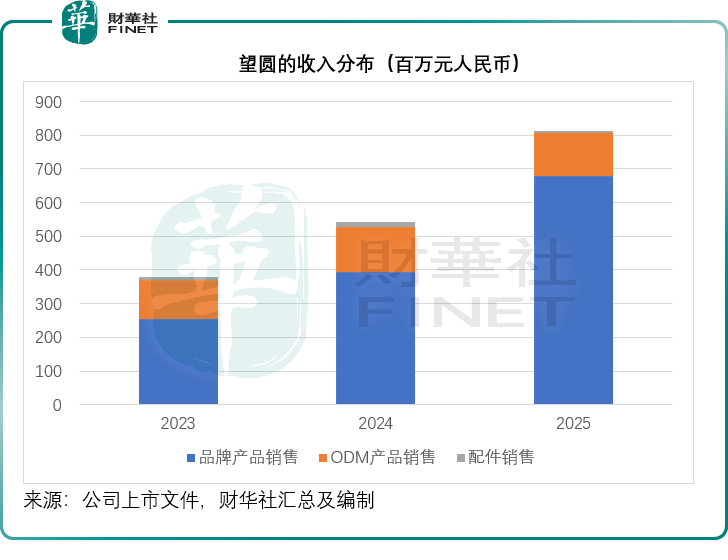

2023年之前,望圆的本质是一家“隐形”的ODM代工厂,2023年ODM收入占比仍达31.10%,在这种模式下,望圆以最低的成本、最高的效率满足客户需求,赚取相对稳定的加工利润。

2023年成为分水岭,望圆启动了从“卖产品”到“卖品牌”的战略转型,将资源重心大规模转向自有品牌的开发和销售。短短两年间,品牌产品收入占比从2023年的67.14%升至2025年的83.47%,ODM业务占比从31.10%缩减至15.65%。品牌产品均价从1,515元攀升至1,830元,品牌产品销量从16.75万件上升至37.04万件,品牌化带来的定价红利清晰可见。

这一转型直接推高了毛利率水平。ODM产品的毛利率约在45%至51%之间,而品牌产品的毛利率稳定在60%以上,2025年更提升至65.24%。在品牌产品收入占比大幅提升的拉动下,该公司整体毛利率从2023年的57.47%稳步攀升至2025年的62.93%。与此同时,经调整净利润率从2023年的19.28%下降至2024年的14.26%,但于2025年又回升至15.30%。

从经营层面看,这一转型的成效已经充分显现:公司不再只是依附于国际品牌的代工厂,而是建立了直达消费终端的品牌认知和销售网络。

亮眼基本面下暗藏核心短板

尽管财务数据亮眼,但望圆的增长模式背后或潜藏着多重风险。

其研发投入持续走低,技术含金量不足,缺乏硬核科技壁垒。对标全赛道机器人同业,科技研发能力是估值溢价核心锚点,头部企业研发开支占比普遍维持两位数高位,越疆研发占比23.29%、优必选25.36%,连业务较为成熟的埃斯顿研发占比也在8.56%的水平,而望圆2023年至2025年的研发开支占应收比重则逐年走低,从2023年的5.12%降至2024年的4.07%,2025年进一步降至3.75%,研发投入强度在全板块机器人企业中垫底。

低研发投入背后,本质或是赛道技术属性偏弱,公司无需攻坚前沿机器人技术,从长期来看,或难以享受科技赛道估值溢价,只能锚定消费制造类估值体系。

深度绑定头部跨境电商平台,渠道集中依赖性风险突出。该公司全域销售体系以线上第三方电商为核心基本盘,其中亚马逊是绝对核心营收来源,2023年至2025年,依托亚马逊实现的收益分别达到2.11亿元、3.10亿元及4.04亿元,对应当期总收入占比分别为55.9%、57.0%及49.7%,占据半壁营收江山。

尽管该公司同步布局Shopify独立站、沃尔玛、百思买等补充渠道,但短期难以撼动亚马逊的核心流量与交易枢纽地位。这种单一平台高度集中的渠道架构,暗藏多重不可控风险:一方面,海外跨境电商平台规则波动频繁,涵盖店铺合规抽检、品类类目管控、跨境物流配额、佣金费率上调、售后赔付新规等多重变量,一旦平台收紧管控、提升综合运营成本,公司现货铺货、全域直销模式将直接承压,订单履约效率与营收规模同步受限;另一方面,海外区域地缘贸易摩擦、跨境关税政策调整、平台区域性风控限流等外部突发因素,均可能直接冲击核心营收底盘。

不同于线下多区域经销商分散布局的模式,纯线上集中渠道无缓冲兜底空间,抗外部扰动能力偏弱,后续若线上流量红利见顶、平台获客成本持续走高,公司销量扩容与收入增长将直接遭遇硬性瓶颈。

与服务于工业制造、智慧物流、家庭服务等广阔场景的机器人公司相比,望圆的应用场景局限于泳池清洁,市场空间或受限。虽然公司在全球60个国家和地区销售产品,但泳池的普及率决定了其市场规模的增长潜力有限。当市场开拓到一定程度后,其增长速度或将放缓,难以支撑其高估值。

另一方面,公司正面临多起专利侵权诉讼。这些诉讼不仅会带来直接的财务损失,更可能影响其品牌声誉和市场准入,成为其全球化扩张道路上的“绊脚石”。

结语

望圆智能是一家拥有独特成长逻辑的公司。它在盈利能力和商业落地上已经远优于众多仍在亏损的机器人同行,这与它聚焦于一个具体且真实存在需求的细分市场、完成了从代工到品牌的战略跨越密不可分。

然而,其相对较低的研发强度,以及所处小众市场有限的发展空间和潜在的诉讼风险,都构成了其未来发展的重大不确定性。在审视这家“泳池机器人第一股”时,不仅要看其光鲜的财务报表,更需警惕其高增长背后潜藏的深层隐忧。

推荐文章