翼菲智能过聆讯,9家排队IPO机器人企业,盈利与估值如何平衡?

2026年3月上市的三家To B机器人公司埃斯顿(02715.HK)、华沿机器人(01021.HK)、凯乐士(02729.HK),其上市后的股价表现与基本面分化,为后续冲刺港股的机器人企业,给出了最直观的突围参考与市场启示。

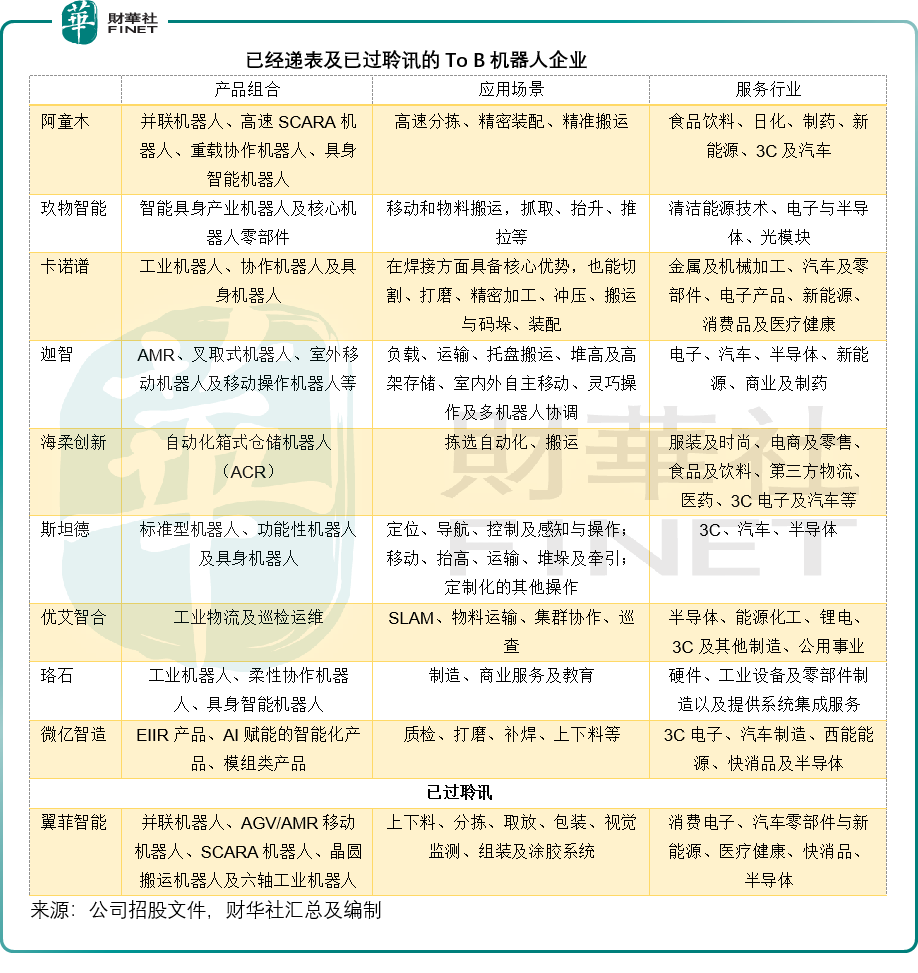

截至目前,港交所主板已递表的To B机器人企业已达9家,包括阿童木、玖物智能、卡诺普、迦智、海柔创新、斯坦德、优艾智合、珞石、微亿智造。

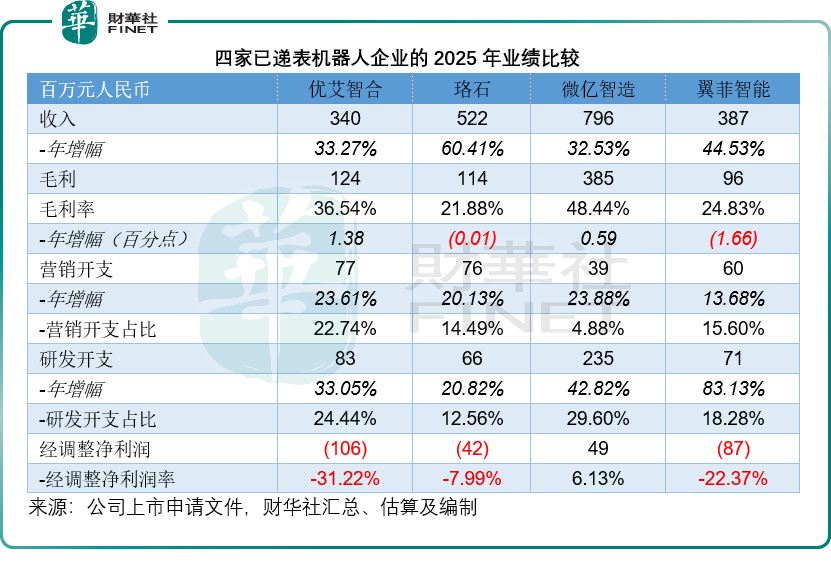

在上述9家机器人企业中,优艾智合、珞石及微亿智造已完成2025年度财务数据的更新。此外,另有翼菲智能这一机器人企业已通过聆讯,预计很快挂牌上市。基于此,本文将先行对上述4家机器人企业及已上市机器人企业展开横向比较与浅析,其余企业的相关探讨将留待后续文章进行。

微亿智造:工业具身智能龙头,盈利与研发双轮驱动

微亿智造是目前递表企业中,最值得关注的标的,也是全机器人板块中罕见的“盈利标的”,其投资价值核心在于“盈利+高增长+高毛利”的三重优势,这恰好契合了港股投资者对机器人企业的核心估值逻辑。

2025年财务数据显示,微亿智造营收达7.96亿元(单位人民币,下同),同比增长32.53%,增速稳健;毛利3.85亿元,毛利率高达48.44%,在已经递表并更新了2025年财务数据的机器人企业中排名第一,甚至超过了已上市的华沿机器人、优必选(09880.HK)、越疆(02432.HK)等,后三家公司的2025年毛利率分别为37.60%、37.67%和46.06%,这或意味着公司具备较强的技术壁垒和定价权。

更难得的是,微亿智造2025年经调整净利润达4,872.6万元,净利率6.13%,高于已经盈利的上市机器人公司,甚至高于To C的机器人公司卧安机器人(06600.HK),后者的2025年营收和净利润分别为9.01亿元和1,276.6万元。

从业务布局来看,微亿智造是中国最大的工业具身智能机器人(EIIR)提供商,市占率达31%,聚焦工业质检、打磨、补焊、上下料等场景,服务于3C电子、汽车制造、新能源、快消品及半导体等多个高景气赛道,赛道偏前沿,竞争格局较好,不易陷入同质化竞争。

此外,公司的费用控制能力极强,2025年营销费用率低至4.88%,远低于优艾智合的22.74%、珞石的14.49%,以及翼菲智能的15.60%,体现出更佳的客户粘性和获客效率,无需投入大量资金进行市场推广就能维持稳定增长。

当然,微亿智造也存在一定的潜在风险,最核心的风险在于其全球化程度有待观察——目前公司未详细披露境外收入情况,若境外收入占比极低,将与优艾智合、珞石一样,高度依赖国内制造业复苏,一旦国内制造业需求疲软,公司的收入增长将面临压力。

此外,工业具身智能赛道仍处于发展初期,下游放量存在一定的波动可能,盈利的持续性仍需进一步验证。但综合来看,微亿智造的优势远大于风险,若成功上市,大概率会成为资金偏好的“稳健型标的”。

优艾智合:移动操作机器人龙头,方案驱动构建壁垒

优艾智合聚焦工业物流与巡检运维领域,核心产品包括工业移动机器人、巡检机器人等,依托“一脑多态”技术架构,切入半导体、能源化工、锂电、3C等高端制造领域,这些行业壁垒高、客户粘性强,一旦获得客户认可,复购率极高,这是公司的核心优势。

从2025年财务数据来看,优艾智合营收3.40亿元,同比增长33.27%,增速稳健;毛利率36.54%,处于行业中上水平,体现出较好的盈利能力和定价权。

但公司的短板也同样明显,最核心的问题是亏损幅度较大,2025年经调整净亏损达1.06亿元,亏损较上年同期扩大30.62%,盈利拐点仍不清晰。

同时,公司的经营现金流为负,2025年经营现金净流出1.85亿元,对外部融资的依赖度较高,若后续融资不及预期,可能会影响公司的研发投入和业务扩张。

此外,公司的营销费用率偏高,2025年营销费用占收入比重高达22.74%,费用控制能力有待提升,过高的营销费用会进一步压缩盈利空间。

诚然,优艾智合的赛道优势明显,下游高壁垒场景的需求具备刚性,但短期亏损仍是硬伤,只有等到盈利拐点出现、亏损幅度持续收窄,其估值才有可能迎来大幅提升。

珞石机器人:全系列智能机器人,高速增长潜力凸显

珞石机器人则是递表企业中“高增长但低毛利”的典型代表,业务布局较为全面,覆盖工业机器人、柔性协作机器人、具身智能机器人,应用场景涵盖制造、商业服务及教育等多个领域。

2025年营收5.22亿元,同比增长60.41%,是已上市及递表企业中年收入增速最快的标的,甚至高于优必选(09880.HK)的53.29%,这种高增长确实具备一定的吸引力。

但从投资者最关注的毛利率来看,珞石机器人2025年毛利率仅21.88%,显著低于行业平均水平,甚至低于翼菲智能的24.83%,或因其产品结构偏集成、本体附加值不足,大量业务集中在低毛利的系统集成领域,缺乏核心技术壁垒,容易陷入“增收不增利”的困境——尽管收入增速迅猛,但利润空间被不断压缩,很难获得投资者的高估值认可。

从已上市公司的表现来看,埃斯顿的低毛利或拖累其估值表现,而珞石机器人的毛利率比埃斯顿更低。此外,珞石机器人目前仍处于亏损状态,2025年经调整净亏损4,167.2万元,虽已减亏四成,但能否逆转有待审视。

翼菲智能:综合性工业机器人,过聆讯待上市

已过聆讯的翼菲智能,产品布局较为全面,覆盖并联机器人、AGV/AMR移动机器人、SCARA机器人、晶圆搬运机器人及六轴工业机器人,应用场景包括消费电子、汽车零部件与新能源、医疗健康、快消品、半导体等多个领域,客户资源相对优质。

从2025年财务数据来看,翼菲智能营收3.87亿元,同比增长44.53%,增速不错;但毛利率仅24.83%,偏低,盈利表现不佳,2025年经调整净亏损达8,663.7万元,较上年扩大65.57%。该公司的研发开支大幅增长83.13%,虽然体现了对技术研发的重视,但也进一步加大了亏损幅度。同时,该公司的经营净现金流出达1.83亿元,资金压力或较大。

尾语:定价定生死,估值与风险的博弈

无论基本面如何亮眼或隐忧几何,一个不容回避的事实是:上市时的发行定价,才是决定这些公司挂牌后股价表现的关键。

埃斯顿的案例已经清晰地证明——即便营收规模领先、实现盈利,若发行价未能充分反映市场对其低毛利、重资产模式的估值折价,上市后依然可能破发、长期低迷。

反之,凯乐士、华沿机器人之所以能收获可观涨幅,除了自身赛道与财务特征契合市场偏好外,发行定价留出了足够的安全边际与想象空间,或是关键因素。

对于即将登场的翼菲智能等企业而言,高估值的“锚”固然诱人,但若脱离基本面强行定高价,很可能重蹈“上市即巅峰”的覆辙。

尤其是那些仍处于亏损、现金流为负的公司(优艾智合、珞石、翼菲智能),市场对其容错率更低,一旦定价透支了未来数年的增长预期,上市后股价将面临持续的压力测试。

而微亿智造这样的“盈利标的”,虽然具备更高的估值容忍度,但若发行市销率过高,则有回调风险——毕竟,高毛利与盈利的持续性,仍待国内制造业复苏和全球化拓展的验证。

最后,风险永远与机遇相伴。

国内制造业景气度的波动、行业竞争的加剧、技术路线的迭代,以及港股流动性的变化,都可能随时改写这些公司的估值逻辑。

对于投资者而言,与其单纯追捧“龙头”或“盈利”标签,不如冷静审视这些企业的基本面与增长前景,判断其IPO定价是否存在足够的安全垫。毕竟,在港股的机器人赛道上,上市只是起点,真正的分化,或在于其未来发展与盈利可持续性。

推荐文章