【IPO前哨】华依科技(688071.SH):站在风口的“隐形冠军”,为何急着去“补血”?

近日,华依科技(688071.SH)向港交所递交了招股书,拟搭建“A+H”双上市架构。这距离它2021年7月登上A股科创板,刚刚过去四年半。

近五年的A股征程,华依科技身上贴着一个醒目的标签:“隐形冠军”。根据弗若斯特沙利文的资料,按2024年收益计,它是中国本土最大的新能源汽车动力总成智能测试解决方案供应商,市场份额达到7.9%,客户名单里躺着比亚迪(002594.SZ)(01211.HK)、理想汽车(02015.HK)、西门子、博世等行业巨头。

但另一组数据同样刺眼,根据公司港股招股书及A股财报,2023年至2025年,公司营收从3.52亿元(单位人民币,下同)增长至5.17亿元,同期净亏损却从1600.9万元扩大至5751.24万元,“增收不增利”的魔咒如影随形。

这家踩中新能源汽车与智能驾驶双重风口的公司,此刻奔赴港股,究竟是一场瞄准全球化的战略卡位,还是现金流承压下的紧急“补血”?

前景之火:站在风口的“卖水人”

新能源汽车产业的故事,正从“造车”本身,延伸到更隐秘却关键的角落。

华依科技扮演的正是“卖水人”角色。随着汽车动力总成行业从燃油发动机转向“三电”(电池、电驱、电控)系统,以及L3级自动驾驶法规逐步落地,整车厂对测试验证的专业度和权威性需求持续增长。这为华依科技铺开了一条宽阔的赛道:招股书引用的数据显示,中国新能源汽车动力总成测试市场规模2024年至2029年的复合年增长率预计高达15.5%。

华依科技构建了一个协同效应明显的业务矩阵:

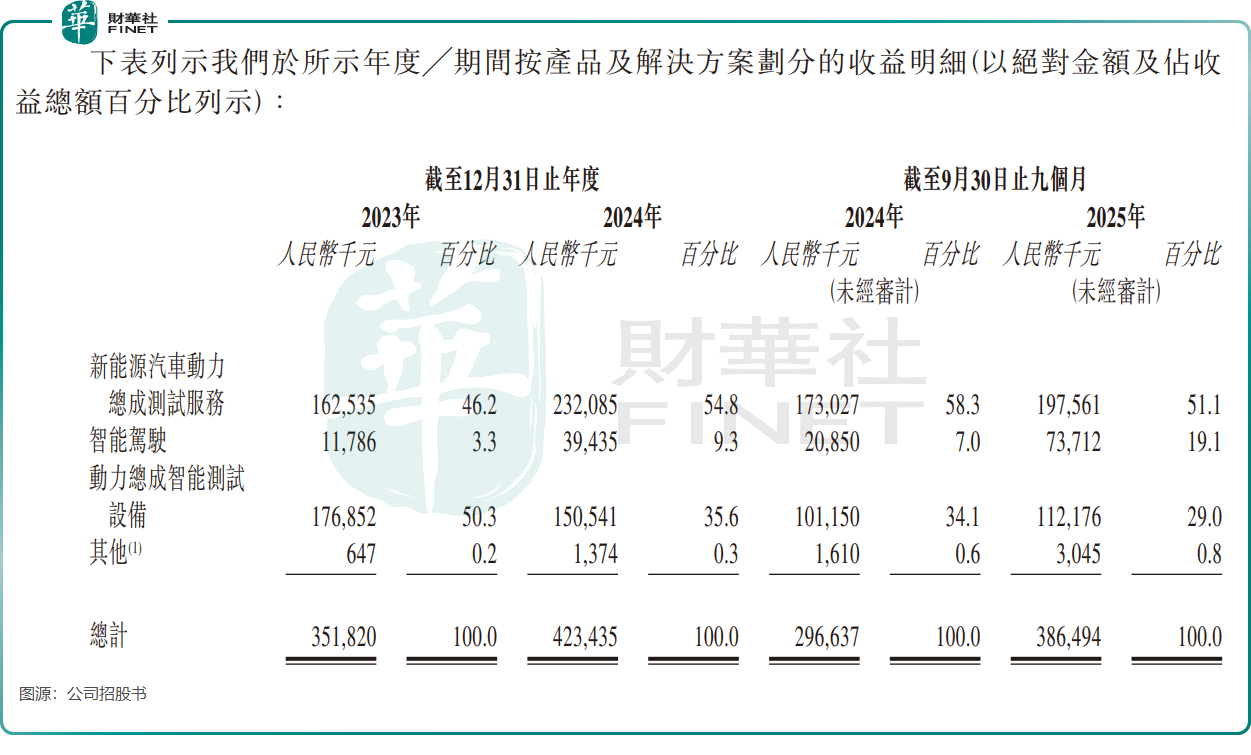

(1)基本盘是新能源汽车动力总成测试服务,2025年前三季贡献了51.1%的收入,这是它作为行业龙头的根基;

不过该业务面临增长乏力的困境,占公司收入比重已呈现下滑趋势。2025年前三季,该业务的客户数量、新客户数量以及项目数量于2025年前三季均录得不同程度的下降。除主动优化以聚焦高价值客户外,新能源汽车行业进入存量竞争与价格战阶段影响了市场需求,也导致公司在该领域承压;

(2)增长引擎是智能驾驶业务(专注智能驾驶测试服务及制造高精度定位产品),该板块收入由2023年的1178.6万元增至2024年的3943.5万元,再从2024年前三季的2085万元增至2025年前三季的7371.2万元,公司表示其已获得主流汽车制造商及人形机器人制造商的订单;

(3)技术根基则是动力总成智能测试设备,它曾实现对国际领先竞争对手的进口替代。

对于下一步战略,公司野心勃勃,其计划:推进高精度定位产品的研发,以提升大规模交付能力;升级智能驾驶测试基础设施及构建出口认证能力;扩张国际业务并寻求收入多元化;以及透过多传感器融合及端到端解决方案,推动新一代汽车测试平台。

隐忧之冰:盈利黑洞与“缺血”的焦虑

然而,前景之火并未能融化华依科技脚下的坚冰。招股书里,华依科技毫不讳言其面临的巨大挑战。

首先是挥之不去的“盈利魔咒”。2023年至2025年期间,公司已连续三年净亏损,累计亏损额超过1.2亿元。而在此之前的2017年至2022年,公司持续保持着盈利。

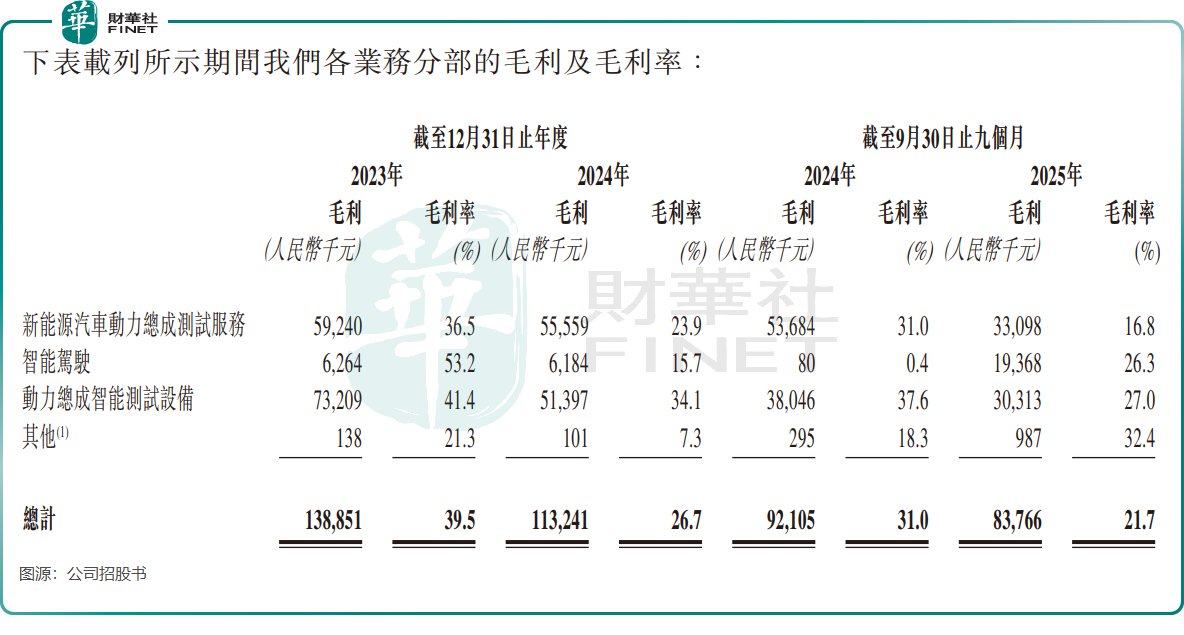

公司的毛利率则相当惨淡,从2023年的39.5%骤降至2025年前三季的21.7%,近乎腰斩。这背后,既有产能扩张带来的固定成本高企,也有行业竞争加剧、议价空间被压缩的现实。持续亏损正在快速侵蚀公司的净资产。

其次,是紧绷的现金流。这是华依科技最现实的隐忧。

根据同花顺数据,截至2025年9月末,公司账上货币资金仅6154万元,但单是短期借款就高达6.36亿元,是货币资金的9倍以上。此外,公司经营现金流持续为负,2025年前三季净流出3042.6万元;同期速动比率低至0.8,意味着其速动资产已无法覆盖短期债务,短期偿债压力较大。

更棘手的是公司2025年9月末高达5.74亿元的应收账款及应收票据,甚至超过了当期营业收入。大量资金被客户占用,回款周期不断拉长,加剧了资金链的紧张程度。

值得一提的是,A股上市不到五年,公司在A股市场累计募资超8亿元,此次港股IPO自然难免被市场质疑为“紧急补血”。

再者,华依科技的成长路径仍存不确定性。

公司智能驾驶业务的收入虽增速惊人,但其毛利率波动剧烈,曾从2023年的53.2%骤降至2024年的15.7%,研发投入的商业化前景尚不明朗。而公司海外业务虽已布局德国等地,但收入占比极低,缺乏成熟运营经验,全球化之路注定漫长。

破局之路:在钢丝上寻找平衡

面对“冰火两重天”的境地,华依科技需要在钢丝上找到平衡。

短期看“止血”。公司当务之急是优化成本结构,提升产能利用率,竭力稳住下滑的毛利率。同时,必须加强应收账款催收,甚至优化客户信用政策,让账面利润尽可能转化为真金白银的现金流。港股若能成功上市,募资将直接缓解紧绷的资金链,提供宝贵的喘息之机。

长期看“造血”。公司招股书中披露的战略清晰指向未来:推进高精度定位产品研发,提升大规模交付能力;升级智能驾驶测试基础设施;扩张国际业务。关键在于,能否将技术优势转化为持续盈利能力,能否让智能驾驶这条第二曲线真正贡献稳定、高质量的利润,并借助港股平台打开国际化局面。

华依科技站在一个绝佳的赛道入口,手握技术和市场地位的好牌。但眼下的它,更像一个背负重担、急需补给的奔跑者。港股IPO,是解药还是安慰剂?

它提供了资本缓冲带,让公司有机会缓解短期失血;它也是全球化跳板,助力其拓展海外市场。但资本从来不是万能的。对于华依科技而言,市场的耐心终究有限。它需要用更扎实的业绩、更清晰的盈利路径来证明:自己不仅能站在风口,更能御风而行,穿越周期。

毕竟,投资者真正期待的,不是一个永远需要“补血”的冠军,而是一个能自我造血的强者。

推荐文章