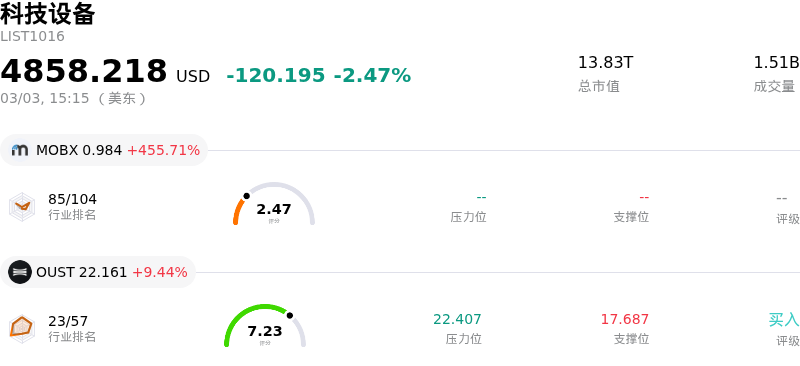

美光科技股票3月3日盘中下跌7.73%:背后推手曝光

美光科技 (MU) 盘中下跌7.73%, 所属行业科技设备下跌2.47% ,公司涨幅跑输行业涨幅,行业涨幅前三股票 MOBIX LABS, INC. (MOBX) 上涨 455.71%;Ebang International Holdings Inc (EBON) 上涨 12.03%;Ouster Inc (OUST) 上涨 9.44%。

美光科技 (MU) 股价出现显著下跌,这主要是受地缘政治紧张局势升级及其相关经济影响引发的宏观市场担忧所推动,而非任何直接的公司层面利空消息。尤其是内存和存储行业,面临着巨大的下行压力。

市场普遍情绪受到对伊朗冲突的担忧影响,这引发了对能源价格上涨的忧虑。预计能源成本的增加将直接影响主要内存制造商的运营支出,其中许多制造商位于韩国,而韩国是重要的液化天然气进口国。这一地缘政治因素导致了整个半导体行业的抛售,美光的跌幅也与大盘半导体指数保持一致。

市场环境趋于谨慎,部分原因在于人们再次担心高带宽内存 (HBM) 的竞争加剧,以及内存芯片行业长期存在的周期性供应过剩风险。尽管对内存(尤其是用于 AI 基础设施)的需求依然强劲,并在此前推高了价格,但有报告指出,“AI 内存荒”正迫使一些中小型企业因内存成本飙升而下调需求预测。这引发了人们的担忧,即如果小型买家集体退出,未来可能会出现供应过剩。宏观经济逆风和资本支出高企也是压制投资者情绪的因素。此外,公司高管近几个月的内部减持可能也导致部分投资者持谨慎态度。

与此相反,美光今日确实发布了重大正面消息。公司披露正向客户交付 256GB SOCAMM2 样品,这是目前业界容量最高的 LPDRAM 模块,专为 AI 数据中心设计。这一技术进步有望为 AI 应用带来更低的功耗和更强的性能。此外,多位分析师维持或上调了美光的目标价,对公司未来前景表示持续看好,尤其是考虑到 AI、云计算和数据中心内存的强劲需求趋势。公司上一财季(2026 财年第一季度)录得创纪录的营收,且每股收益 (EPS) 高于指引,并对 2026 财年展望乐观,据报道其 2026 日历年的全部 HBM 产能已售罄。尽管公司基本面强劲且分析师评论积极,但宏观地缘政治和市场担忧似乎掩盖了这些利好消息。

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[17.31],处于中性状态,RSI数值55.08处于中性状态,Williams%R数值-35.90处于超卖状态,注意关注。

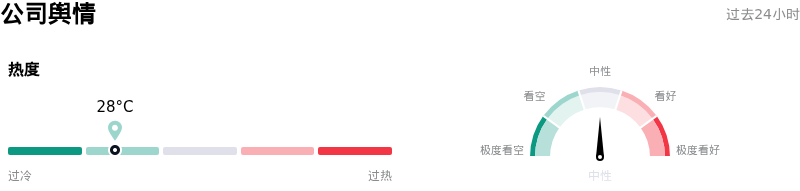

美光科技 (MU) 公司舆情来看,公司热度27.68,处于很冷状态;公司舆情中性。

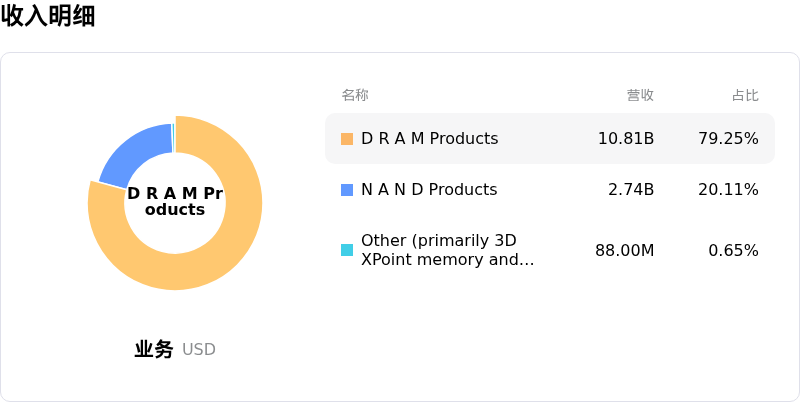

美光科技 (MU) 处于科技设备行业,最新年度营业收入37.38B,处于行业6,净利润8.54B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为374.32,最高价为550.00,最低价为86.28。

公司特定风险:

- 市场对存储芯片行业潜在周期性供应过剩的担忧再次抬头,这可能会削弱 Micron 的定价权和盈利能力,这也是近期股价下跌的诱因之一。

- 高带宽内存(HBM)市场竞争加剧,尤其是来自三星等对手的竞争,对 Micron 的市场份额和利润率扩张构成了威胁。

- 该公司股价对大盘波动表现出直接的敏感性,2026 年 3 月 3 日受地缘政治紧张局势驱动的盘前下跌便证明了这一点。

- 历史数据表明,在整体经济低迷时期,Micron Technology 的表现显著逊于标普 500 指数,显示出其在市场回调面前的脆弱性。

推荐文章