“脆皮”波音披露业绩:回暖信号显现,利润端隐忧仍存

最近几年,波音(BA.US)“脆皮”之名传遍行业,掉舱门、掉轮胎、挡风玻璃破裂等安全事故频发,不仅严重损耗了品牌公信力,更直接拖累了公司业绩与股价表现,让这家航空制造巨头陷入发展低谷。

不过,从2025年披露的第四季度及全年业绩报告来看,波音的经营状况似乎出现了回暖迹象,多项核心运营指标呈现积极变化,但与此同时,利润端等关键领域的疲软表现,仍为其复苏之路蒙上阴影。

而从资本市场的反馈来看,1月27日(美东时间),近期持续上涨的波音在盘中经历了显著震荡,最终收跌1.56%,成交量也出现明显放大,或表明市场资金的看法出现了分歧。

多项核心指标向好,复苏态势初显

具体而言,2025年,波音在收入、交付量、订单量及现金流等多个核心运营指标上实现显著改善,全年与第四季度均呈现强劲的回暖势头。

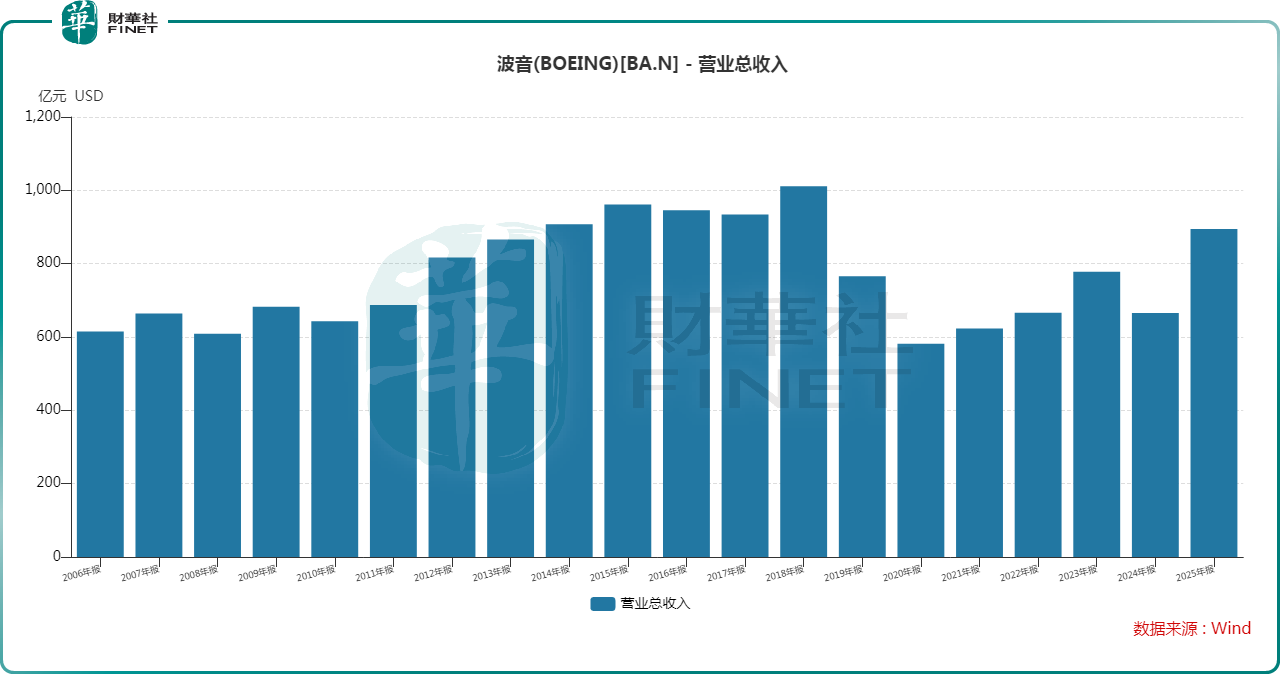

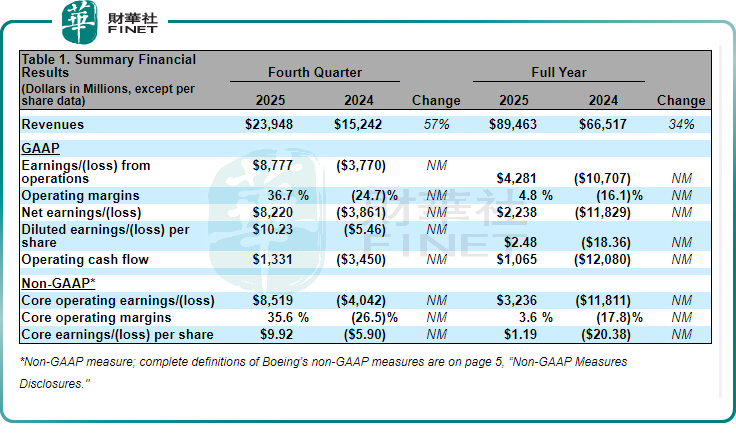

收入层面,增长势头尤为迅猛。2025年第四季度,波音实现收入239.48亿美元,同比增长57%;全年收入达到894.63亿美元,同比增长34%,创下2018年以来的最高纪录。

商用飞机业务作为核心板块,交付与订单表现成为回暖的重要支撑。交付量方面,第四季度交付160架商用飞机,同比激增181%;全年交付量达到600架,同比增长72%,同样创下2018年以来的峰值。

订单量上,第四季度斩获336架净订单,交付了160架商用飞机;全年商用飞机净订单量更是达到1173架,截至年末,公司总订单积压达6820亿美元,其中商用飞机订单积压5670亿美元(含6100余架飞机),为长期收入增长提供了坚实保障。

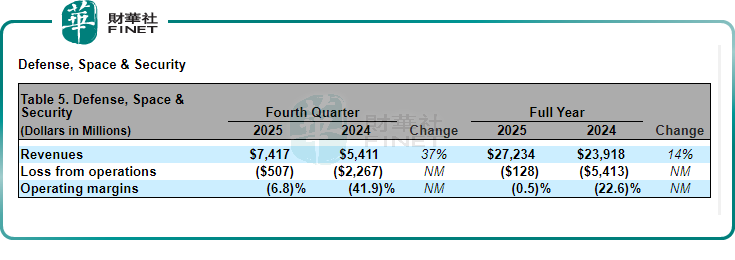

此外,三大业务板块中,国防、太空与安全板块及全球服务板块也有积极表现。其中,国防、太空与安全板块第四季度收入74.17亿美元,同比增长37%;全年收入则同比增长14%至272.34亿美元,全年经营亏损大幅收窄至1.28亿美元,2024年同期则亏损54.13亿美元。

全球服务板块第四季度的收入同比增长2%至52.09亿美元;全年收入同比增长5%至209.23亿美元,全年经营溢利达134.74亿美元,2024年同期则是36.18亿美元,不过这里面有出售收益96亿美元。

另外,全球服务板块全年订单达280亿美元,创下历史纪录,订单积压规模达300亿美元。

利润端疲软凸显,核心业务仍存亏损

尽管多项运营指标向好,但波音在利润端的表现仍显疲软,核心业务的盈利能力尚未得到根本改善,表面的盈利增长背后暗藏隐忧。

从财报数据来看,2025年第四季度净利润82.20亿美元、每股摊薄收益10.23美元,全年净利润22.38亿美元、每股摊薄收益2.48美元,表面看起来还不错,但这一成果主要依赖非经常性收益的支撑——数字航空解决方案业务出售带来96亿美元一次性收益,贡献每股收益11.83美元。若剔除这一一次性因素,核心业务的盈利状况并不乐观。

最最关键的是,核心的商用飞机板块仍处于亏损状态。2025年第四季度,商用飞机业务收入113.79亿美元,同比增长139%,但经营亏损仍达6.32亿美元;全年经营亏损更是达到70.79亿美元,尽管较2024年的79.69亿美元亏损有所收窄,但持续亏损表明该板块的盈利能力尚未修复。

不过,在现金流方面,2025年第四季度,经营现金流由2024年同期的-34.50亿美元转正为13.31亿美元;全年经营现金流也从2024年的-120.80亿美元转正为10.65亿美元。非GAAP自由现金流虽全年仍为-18.77亿美元,但较2024年的-143.10亿美元已实现大幅改善,第四季度更是转正为3.75亿美元,较2024年同期的-40.98亿美元显著好转,反映出公司资金回笼能力的逐步修复。

结语

总体来看,2025年的波音呈现出“运营回暖、盈利承压”的局面,其中收入、交付量、订单量等核心运营指标的显著改善是值得注意的关键信号,而收购Spirit AeroSystems强化供应链稳定性、关键机型认证有序推进等举措,也有望为后续发展奠定基础。

但也需看到,波音的核心业务仍在持续亏损、利润增长依赖一次性收益、自由现金流尚未实现全年转正等问题,表明公司的盈利能力尚未得到根本修复,这方面的情况同样值得投资者持续跟踪。

推荐文章