“饺子第一股”袁记,IPO之路暗藏风险?

一碗热气腾腾的粤式饺子,正承载着一家连锁餐饮企业的资本化野心。

2026年1月12日,袁记食品正式向港交所(00388.HK)递交招股书,拟登陆主板市场,华泰国际与广发证券担任联席保荐人。

从广东街头的区域性品牌,到坐拥4,266家门店的“中国饺子云吞第一股”候选者,袁记食品从2017年创立到2026年拟上市,不到十年时间完成了规模的爆发式增长。

然而,在加盟模式驱动的扩张深化背后,管理风险、竞争激烈、盈利波动压力以及海外拓展的不确定性,或成为其上市之旅的关卡。

规模登顶:从区域品牌到全球中式快餐巨头的跃迁

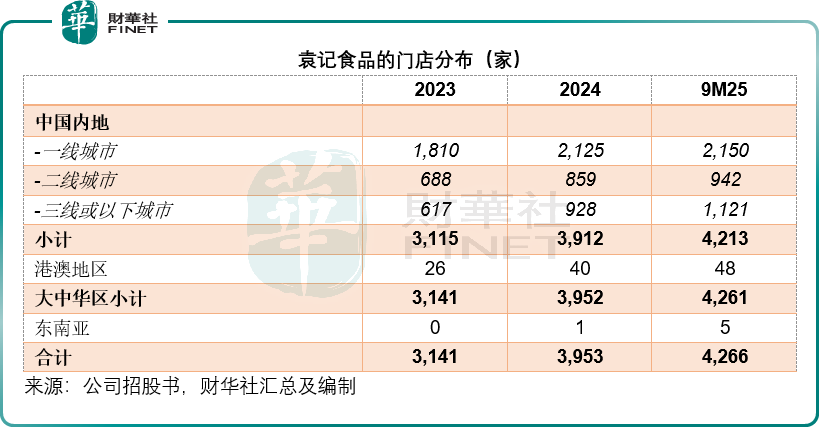

起源于广东的袁记云饺,凭借粤式风味的差异化定位,在饺子这一传统品类中开辟出独特赛道。截至2025年9月30日,其门店总数已从2023年末的3,141家攀升至4,266家,覆盖大中华区约200个城市,并成功切入新加坡、泰国等海外市场,按门店数量计,已成为中国及全球最大的中式快餐公司之一;以2025年前三季度饺子及云吞产品的零售及餐饮业GMV计,更是稳居国内行业第一宝座。

我们留意到,袁记在巩固一线城市的核心阵营同时,加速下沉市场的渗透,三线及以下城市的门店数量于2025年9月末达到1,121家,较年初增长20.80%,相比之下,一线城市的门店数量维持在2,150家的稳定水平,增幅为1.18%。

此外,其海外市场的拓展更为迅猛,2024年末在新加坡开出首家海外门店后,截至2025年底,新加坡门店已达10家,泰国首店也顺利开业,一年间海外落地11家门店,而且该公司也明确了将海外供应链建设和加快海外市场拓展作为重要发展方向,其IPO拟筹资所得也将部分投于此。

经营模式:加盟驱动+供应链掌控

袁记食品采用轻资产的加盟为主、直营为辅的运营模式,截至2025年9月,4,266家门店中加盟店占比高达95%,仅19家为直营店。在这一模式下,袁记食品专注于后端核心能力建设,通过五大自有工厂实现馅料、面皮等核心食材的标准化生产,配备自动化生产线保障品质稳定性;同时搭建覆盖全国的综合冷链仓储网络,24个自营仓库联合第三方前置仓,确保86%以上的门店位于仓库或前置仓200公里范围内。

前端则交由加盟商负责运营,袁记食品通过提供品牌授权、供应链支持、数字化系统及运营指导,实现对加盟网络的管控。这种模式既降低了自身的扩张资金压力,又能快速抢占市场份额,从上表可见,在短短不到三年间,其门店数从2023年初的1,990家增至2025年9月末的4,266家,实现翻倍增长。

与此同时,袁记食品还构建了“餐饮+零售”的双品牌矩阵,除核心的“袁记云饺”餐饮品牌外,通过“袁记味享”推出预包装饺子、云吞产品,借助即时零售、超市等渠道触达家庭消费场景,2025年前三季度,零售业务收入同比增长46.48%,成为新的增长曲线,但占总收入的比重仅2.64%,依然是以餐饮业务为主。

资本加持:三轮融资估值飙升16.5倍,明星资本扎堆入局

在冲刺IPO之前,袁记食品已完成三轮融资,吸引了黑蚁资本、启承资本、益海嘉里等一众明星资本入局,估值实现跨越式增长。

2023年6月的A轮融资中,厦门黑蚁三号投资3000万元,认购1.50%股份,对应投后估值仅2亿元。

时隔两年多,2025年9月的B轮融资中,有1.5亿元资金注入以取得其6%权益,投后估值跃升至25亿元。

短短三个月后的B+轮融资,2.8亿元融资额对应8%权益,投后估值进一步攀升至35亿元,两年多时间估值暴涨16.5倍。

若按其提供的财务数据估算,截至2025年9月末止12个月的经调整净利润或为2.26亿元,这意味着其当前的市盈率或为15.49倍,相比之下,百胜中国(09987.HK)按现价380.40港元计,市值约1,349.43亿港元,是其截至2025年9月30日止12个月经调整净利润9.04亿美元(约合70.52亿港元)的19.14倍。同样以加盟业务为主的蜜雪集团(02097.HK)当前市盈率或约25.1倍。

资本的密集入局,背后或是机构对中式快餐赛道及袁记扩张速度的认可。

从投资方背景来看,黑蚁资本通过厦门黑蚁三号、上海翼甬等多个主体持续加注,其主理人何愚在消费领域投资经验丰富,泡泡玛特(09992.HK)、老铺黄金(06181.HK)、海伦斯(09869.HK)等知名消费企业均在其战绩榜中;启承资本通过星翰创飨参与投资,其背后的常斌曾担任京东集团(09618.HK)战略与投资副总裁,主导过永辉超市、爱回收、达达集团等多个消费项目投资;此外,广东省属国企广弘控股(000529.SZ)、食品行业龙头益海嘉里(300999.SZ)等也通过领粤美味等主体入局,为袁记食品带来产业资源与资本双重加持。

募资方向:聚焦数字化与海外扩张,剑指全球化品牌

其招股书披露,此次IPO募集所得资金将主要用于五大方向:数字化与智能化建设、扩大海外供应链建设及市场拓展、品牌建设与产品研发、供应链升级,以及补充运营资金。其中,海外市场拓展与数字化升级或为核心战略重点。

数字化建设的推进,将进一步强化对加盟网络的管控能力,提升运营效率;而海外供应链的搭建,则是支撑其全球化布局的关键。

袁记食品明确表示,海外拓展目标并非零散覆盖,而是打造连贯的业务版图,未来将以东南亚市场为核心,筹备进入东亚、欧洲和北美市场,通过适配当地商圈特性的门店形式、符合消费力的定价策略及贴合口味的菜单设计,推动中国饺子文化走向全球。此次募资的注入,将为其海外扩张提供充足的资金保障,加速从区域性品牌向全球化品牌的跨越。

光环之下存在隐忧

尽管袁记食品的规模与增长势头亮眼,但招股书披露的信息也暴露出其发展中的多重隐忧,成为其资本化路上的潜在障碍。首当其冲的是对加盟模式的高度依赖带来的管理风险。95%的加盟门店占比,意味着品牌形象与运营质量高度依赖加盟商的合规意识与经营能力。

盈利稳定性不足同样值得关注。2024年,袁记食品的经调整净利润为1.80亿元(单位人民币,下同),较2023年的1.79亿元仅微增0.84%;而2025年前三季度净利润择回升至1.92亿元,同比增长31.25%,整体波动明显。此外,我们留意到,其每张订单GMV呈下降趋势,或显示出竞争的激烈,财华社按照该公司提供的营业数据估算,每张订单GMV或从2023年的26.1元下降至2024年的24.7,再下降至2025年前三季的22.8元。

此外,区域布局失衡、海外业务尚处初级阶段、产品结构单一等问题也不容忽视。一线城市门店占比仍高达51%,低线市场渗透不足;海外GMV占比不足4%,面临本地化运营、供应链搭建等多重挑战。

值得留意的是,中华美食博大精深,每个地区都拥有对饺子(锅贴)和馄饨(云吞)的不同定义,例如北方和西北地区消费者都习惯自己擀皮包饺子,当地饺子餐厅更多如牛毛,供应满足本地口味的餐食,主打粤式风味的袁记在这些地区未必能打开市场,挑战当地的饮食习惯。

同时我们留意到,其工厂主要位于佛山和苏州,要进行全国扩张,除了需要应对各地对饺子和馄饨(云吞)定义不一而致其口味未必能迎合本地要求等风险外,还需要克服本地化供应链的扩张问题。

结语

袁记食品向港交所递交的招股书,讲述了一个关于速度与规模的资本故事。然而,登陆资本市场并非终点,而是一个更为复杂的起点——袁记需要向投资者证明,其高速扩张的“量变”,能够真正转化为可持续、高质量的“质变”。

当前的袁记,站在一个关键的十字路口。一方面,加盟驱动的轻资产模式是其过去成功的关键,能以较低成本实现市场份额的快速覆盖;但另一方面,对加盟商的高度依赖,也使其品牌声誉和运营品质面临“系统性风险”,任何一个门店的食品安全或服务问题,都可能被迅速放大。其微增的净利润和持续下降的每单GMV,或许正是规模效应边际递减和市场竞争白热化的直接信号。

资本市场的热情,是基于对“万店连锁”和“中式快餐全球化”宏大叙事的美好预期。但这个故事的下半场,考验的是更内核的能力:如何驾驭远超从前的庞大门店网络,实现精细化管理与标准化品控的统一?如何在深耕一线城市的同时,真正攻克口味、习惯迥异的广阔下沉市场?又如何将初步试水的海外布局,转化为具有盈利能力和文化适应性的第二增长曲线?

一碗粤式饺子,承载的已不仅是岭南风味,更是一家企业对自身成长模式的终极拷问。袁记食品的上市之旅,将是观察中国餐饮连锁化浪潮能否跨越“规模陷阱”、实现高质量发展的一个标志性样本。速度赢得了入场券,但唯有质量与可持续性,才能决定它能在这条赛道上走多远。

推荐文章