谷歌团队本轮击败 OpenAI 团队——这对你的投资组合意味着什么

过去一个月,AI相关市场资金流向出现分化。Alphabet股价大幅飙升,而与OpenAI生态系统相关的公司则承压,投资者正转向谷歌及其关联公司,特别是博通(AVGO)。

博通与谷歌共同开发了Tensor处理单元(TPU),这是一种定制AI芯片,为Gemini 3的训练和推理提供动力。Alphabet能够绕过英伟达(NVIDIA)的GPU瓶颈,并完全依靠自身的TPU堆栈训练Gemini 3,这对英伟达在基础模型领域的主导地位构成了重大挑战。

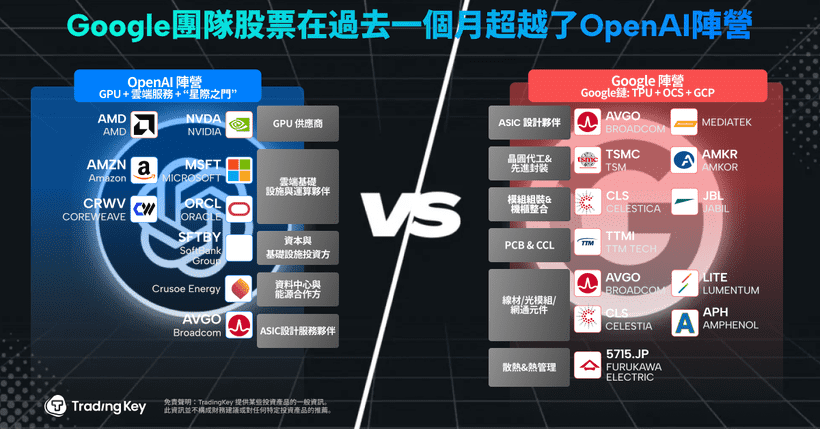

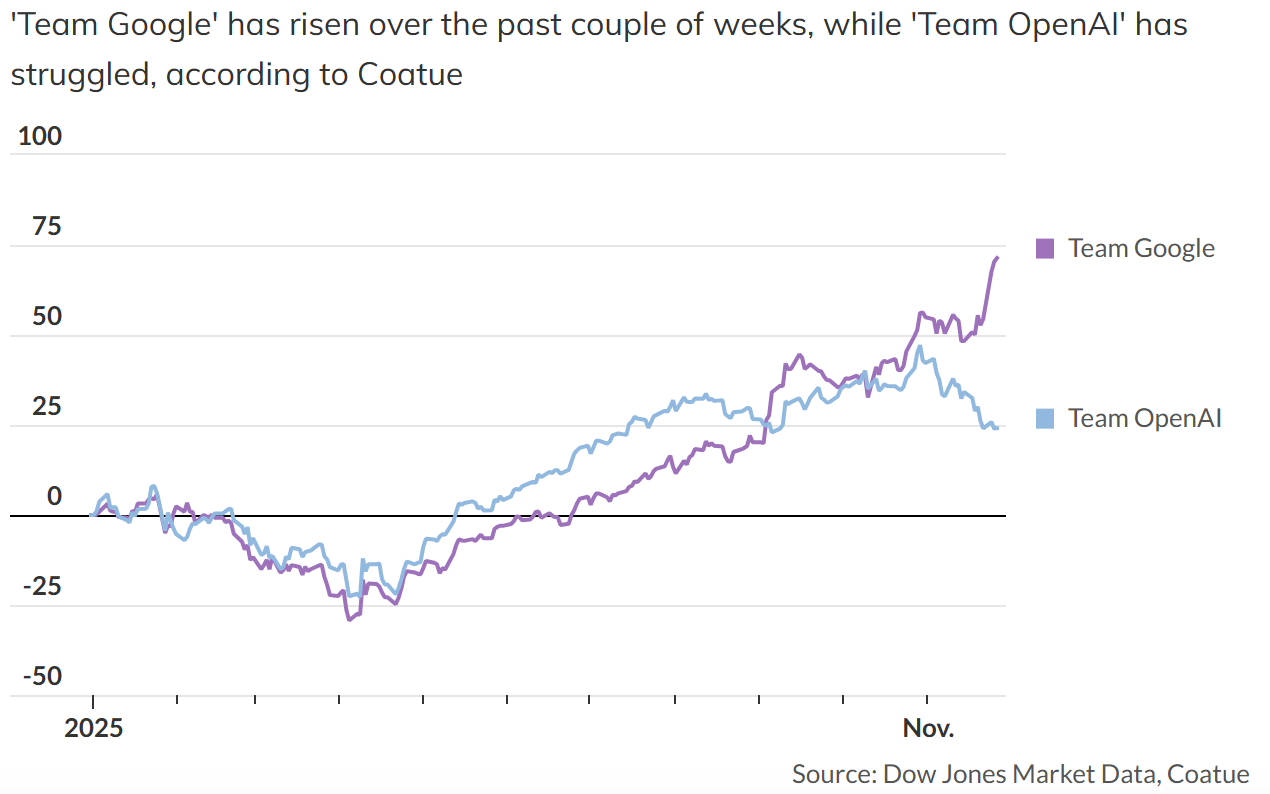

据报道,对冲基金Coatue Management创建了两个可比较的投资组合来追踪这一转变。其中一个代表“谷歌阵营”,包括Alphabet(GOOGL)、博通、赛莱斯蒂卡(CLS)、鲁门特姆控股(LITE)和TTM技术公司(TTMI)。另一个则代表“OpenAI阵营”,由英伟达、微软(MSFT)、软银集团(SFTBY)、甲骨文(ORCL)、AMD(AMD)和CoreWeave(CRWV)组成。

自10月下旬以来,这两个阵营的回报率已出现显著分化。“谷歌阵营”表现显著优异,而“OpenAI阵营”则有所落后。

高盛也指出,资金正日益向“谷歌产业链”叙事轮动,该叙事主要关注Alphabet自建的AI技术栈,并逐渐远离曾由微软和甲骨文等公司定义的OpenAI相关交易。

这一转变的背后是一个简单的重新调整:人们重新押注谷歌垂直整合的基础设施,从TPU硬件到云部署,将更具可扩展性、更独立,并且从长远来看,更具盈利能力。

OpenAI回归核心业务

面对日益增长的竞争压力,OpenAI正在重新聚焦。

在周一发布的一份公司内部备忘录中,首席执行官Sam Altman写道:“我们正处于ChatGPT的关键时期。”他要求团队优先进行核心产品执行,特别是提升ChatGPT的速度、稳定性和个性化。

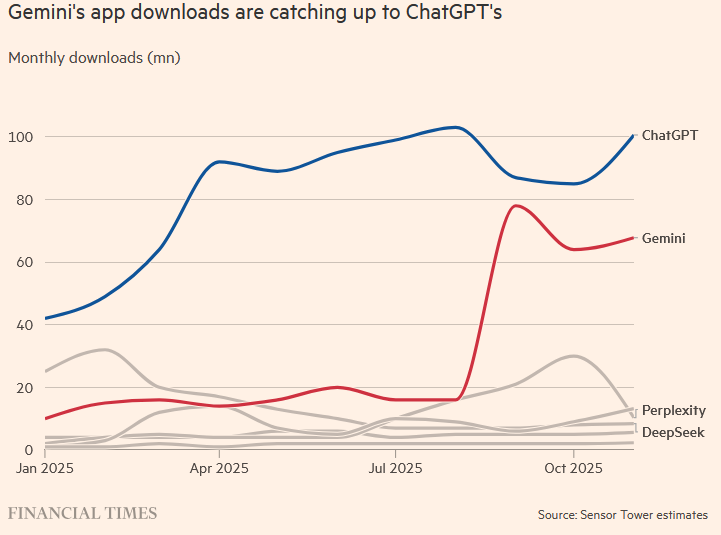

根据英国《金融时报》报道,Gemini 3的下载量正迅速追赶ChatGPT。行业基准测试也显示,Gemini 3在一系列评估任务中的表现超越了GPT-5。

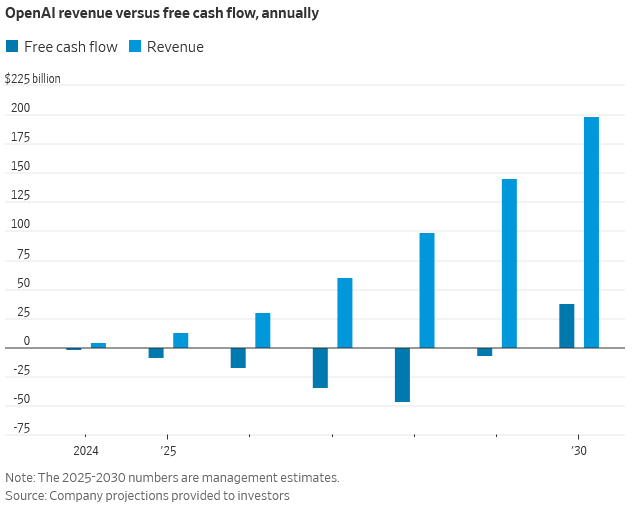

与Alphabet不同,OpenAI依赖外部资本。其变现引擎尚未实现自给自足。内部路线图显示,OpenAI需要将营收扩大至约2000亿美元才能实现盈利。尽管用户增长令人印象深刻(峰值时每周活跃用户达8亿),但在平衡AI安全性和用户体验的同时维持这一增长轨迹已被证明颇具挑战。

市场对GPT-5的负面反响具有警示意义:它因听起来冰冷且在基本逻辑上存在困难而受到批评,这凸显了商业部署中的实际局限。Gemini的到来只让这种对比更加鲜明。与此同时,Anthropic在企业级市场迅速发展,这又给OpenAI增添了一层压力。

此外,在本轮周期中,OpenAI-甲骨文-英伟达的“循环”资本结构备受审视。

Stargate项目是一项价值5000亿美元的超大规模计算计划,旨在建设多达10吉瓦的AI数据中心。英伟达既是主要供应商,也是CoreWeave和OpenAI的股东。

这意味着一个清晰的信号:同一套资本结构正在资助、建设并押注这一结果。分析师将这种模式描述为“一场押注单一AI成果的万亿美元级豪赌”。其规模超出了正常的IT资本支出周期一个数量级。

观察人士认为,问题在于:一旦现金流的实际情况与预期出现背离,乘数效应可能会逆转。交叉持股和循环变现结构会放大风险,但却不能总是保证回报。

市场重估GPU理论,英伟达主导地位受考验

在OpenAI阵营中,英伟达(NVDA)的风险敞口最大。

尽管财报强劲,但其股价仍承压。Gemini 3完全在TPU系统上训练并推出,促使市场对英伟达护城河进行集体重新评估。Alphabet的ASIC架构虽然通用性不如GPU设计,但在推理、成本和能源效率方面表现更佳。

更关键的是,谷歌掌控整个技术栈:它制造芯片(TPU),运行基础设施(数据中心和OCS网络),拥有操作系统和训练工具,并运营云租户层(Gemini + 谷歌云)。这种垂直整合为谷歌带来了架构控制权和成本独立性。这不仅仅是技术实力的体现,更是资本结构上的胜利。

英伟达的基本面并未恶化。但边际资本流向的变化反映了投资者对AI基础设施故事的重新校准。AI基础设施不再是仅限于GPU的交易,它正在成为一个多架构竞争的局面:GPU和TPU并存。Alphabet曾被视为AI基础设施的二线参与者,如今正被市场重新评估为系统级的竞争者。

然而,一个竞争护城河依然完好无损:CUDA。

英伟达的并行计算生态系统常被称为AI开发的“操作系统”。正如Windows定义了PC时代的交互体验,Linux支撑了网络服务器,CUDA将硬件、API和可互操作的开发工具连接起来,使规模化机器学习工作负载能够开箱即用。它仍然是实验室、企业和开发者社区之间的核心纽带。

但科技分析师Ben Thompson提出了一个警告。他指出,过去谷歌和微软等超大规模服务商曾通过决定将基础设施移植到多种CPU类型,从而打破了英特尔在数据中心的主导地位。

他警告称,同样的情况可能也适用于英伟达。由于AI工作负载现在集中在少数云服务提供商手中,这些提供商有充分的理由和资源基础来拆除Thompson所称的“CUDA之门”。

软银:命运与OpenAI紧密相连

近期重新估值的另一个“受害者”是软银集团。

其与OpenAI的股权结构深度绑定,首当其冲承受了市场波动。自10月下旬以来,其股价已下跌约40%。原因何在?过度风险暴露。

软银在12月面临向OpenAI支付225亿美元的义务,这是其320亿美元更广泛承诺的一部分。此前,估值提升曾在夏末推高了其股价。

如今,势头已逆转。如果OpenAI估值达到5000亿美元,软银所持股份将占其净资产的20%以上。在牛市中,这是一种提振。但当信心动摇时,风险敞口则是双刃剑。

投资洞察:GPU与TPU在非零和未来的竞争

值得注意的是:GPU和TPU并非相互排斥。

从长远来看,AI工作负载很可能运行在混合系统上。GPU对于模型开发、预训练、原型设计和多用途研究仍然至关重要。TPU则擅长推理规模部署,能够以更优的功耗和延迟特性为搜索、广告和大规模模型调用提供支持。

短期内,资金可能继续小幅从英伟达流向谷歌。这反映了TPU商业化和谷歌硬件供应商的重新定价。它也反映了风险偏好的转变——从规模扩张型押注转向成本效益型押注。

但从更广阔的视角来看,计算需求并未放缓,反而正在激增。

GPU(用于训练)和TPU/ASIC(用于推理)之间的功能性划分可能是最可能的结果。模型开发者并非在选择阵营,而是在优化其部署方案。

推荐文章