传音赴港上市,非洲之王的估值困局与增长破局

被誉为“非洲之王”的手机供应商传音控股(688036.SH),也向港交所提交了上市申请,冲击“A+H”双上市。

从2019年登陆科创板到如今冲击港股,传音的资本动作背后,是其在新兴市场的稳固壁垒与增长阵痛的博弈,也是中低端手机厂商在高端化浪潮与估值分化中的突围尝试。

非洲之王的护城河:新兴市场的本土化生存法则

根据传音聘请弗若斯特沙利文撰写的报告,按2024年销量计,传音为全球手机市场第三大厂商,仅次于苹果(AAPL.US)和三星。在新兴市场,传音为手机市场的最大厂商,也是第三大智能手机供应商,其2024年在新兴市场的手机销量为2.01亿部,其中智能手机销量为1.06亿部。在非洲、新兴亚太市场和中东市场,其2024年的市场份额分别为61.5%、15.4%和22.8%,均名列第一。

我们认为,基础设施与需求的适配性,是传音扎根新兴市场的底层逻辑。相较于成熟市场,非洲、南亚等地区的基建尚未完善,4G网络覆盖率不足、电力供应不稳定,动辄数千元的高端智能机在此“无用武之地”。而传音主打中低端价位的机型,不仅适配当地网络环境,还针对性开发了超长续航、多卡多待等本土化功能,精准契合了下沉市场的核心需求。与此同时,这些区域智能手机渗透率仍处低位,从功能机向智能机的结构性升级,为传音提供了持续的增长空间。

渠道与供应链的双重壁垒,则是其守住市场的关键。截至2025年6月30日,传音在全球布局了约2,900家长期合作经销商,搭建起覆盖主要新兴市场的2,000余个服务网点,形成了“销售-售后”的本土化一站式体系,这种深度绑定的经销商网络,让新进入者难以快速渗透。

供应链层面,传音在重庆、深圳、南昌、孟加拉国和埃塞俄比亚的五大生产基地,实现了本土化生产的成本优势,海外三大物流仓结合多式联运的运输方案,保障了产品高效触达终端,其埃塞俄比亚和孟加拉国工厂,更是将生产环节与当地市场需求深度耦合,大幅降低了物流与关税成本。

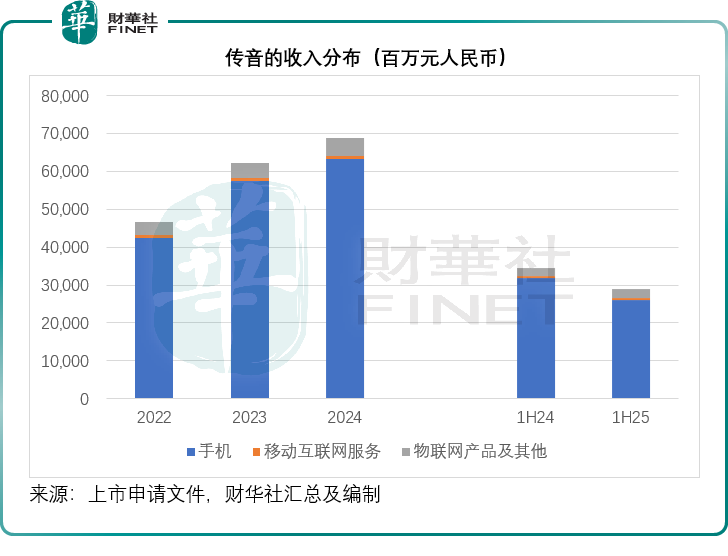

值得注意的是,传音的增长版图已不止于手机。其物联网产品矩阵已覆盖便携式电脑、智能手表、TWS耳机等消费电子,还延伸至itel Energy、DYQUE Energy两大储能品牌,以及Revoo两轮电动车、TankVolt三轮电动车等新能源产品,从“手机厂商”向“新兴市场智能生活服务商”转型的路径逐渐清晰。

与小米的错位竞争:低价高毛利的生存密码

在国产手机出海的阵营中,传音与小米(01810.HK)是竞争对手,但事实上,它们存在典型的“错位竞争”,相对于华为、苹果、三星,两家中低端手机品牌的产品定位、盈利结构与市场策略其实形成鲜明反差。

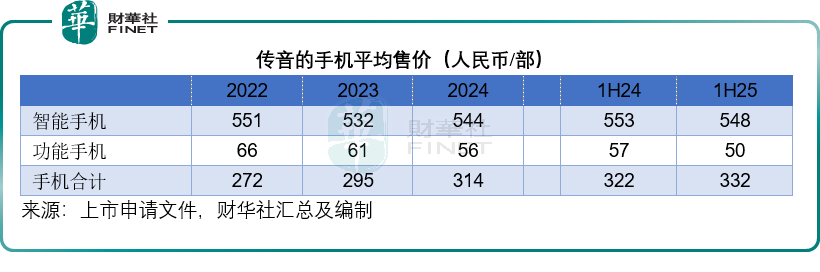

传音的产品分为智能机和功能机,而小米则以智能机为主。值得留意的是,从传音提供的数据可以看到,其手机的平均售价只有300元人民币出头,见下表,2025年上半年,其智能手机的平均售价仅548元人民币,功能机则为50元人民币。

相较而言,小米的手机平均售价均1000人民币出头,其今年前三个季度的手机平均售价分别为1,211.0元人民币、1,073.2元人民币和1,062.8元人民币,远超传音。

从产品定价与市场定位来看,小米已形成“高端旗舰+性价比机型”的双轨布局,其海外高端机型小米15 Ultra起售价达1499欧元(约合1.14万元人民币),即便是Redmi等性价比系列,在国内市场的均价也已突破千元,且在东南亚市场正加速高端化。传音则始终锚定中低端市场,其智能机以百元至千元内价位为主,功能机则覆盖更低线的消费群体,这种定位使其避开了与小米在中高端市场的正面交锋。

但毛利率的反向优势,成为传音的核心亮点。2025年上半年,传音的手机业务整体毛利率为18.45%,按年下降1.68个百分点,其中智能手机业务的毛利率按年下降1.41个百分点,至18.09%,即便较上年同期有所下降,仍远高于小米智能手机业务的毛利率,其今年前三个季度的智能手机业务毛利率分别为12.41%、11.47%和11.08%。

小米虽在高端化上取得突破,但其手机业务或受供应链成本与渠道费用高企影响,毛利率长期低于传音,加上今年存储芯片成本上升,也蚕食了其利润。

这一反差的根源在于传音的本土化供应链与轻营销模式:本土化生产降低了制造成本,而依托经销商网络的销售模式,省去了高额线上营销与线下门店费用;反观小米,其全球化新零售布局与高端机型的研发投入,推高了综合运营成本。

不过,二者的增长承压点也各有不同。2025年上半年,传音智能机收入同比下滑16.95%,一方面是新品发布节奏错位——2024年于9月发新品,而2025年在6月就上新,导致消费者等待上新而延迟购机,另一方面是南亚市场遭遇小米等品牌的激烈挤压;传音的功能机收入则因行业替代趋势同比大跌34.77%,增长动能面临考验。小米虽在东南亚、欧洲市场份额攀升,却也面临高端化投入与盈利平衡的难题,其1499欧元的旗舰机型虽销量增长,却需要持续的技术投入维持竞争力。

与小米相似,传音也在拓展移动互联网服务及物联网产品等业务,但这两项业务的规模仍远小于小米,毛利率水平也稍微逊色,但这两项业务或将成为其未来的新增长点,这是这些服务在新兴市场的渗透率比手机还低,传音可凭借其手机网络覆盖优势快速拓展,而且这些业务的利润率也不错,尤其移动互联网服务,远高于手机业务毛利率,有助传音提升整体利润水平。

A+H估值困局:科创板溢价难复制,港股市场考验成色

正是基于成长需要,传音计划通过H股上市筹资,拟将资金用于研发AI相关技术以加快产品迭代;市场推广和品牌建设;加强移动互联网服务及物联网产品等,以及运营资金及一般企业用途。

传音的2025年上半年业绩出现显著下滑,除了上述所提及的新品发布时间与去年同期不一致,以及对新推电动车产品的投入外,也反映出全球竞争加剧所带来的影响。

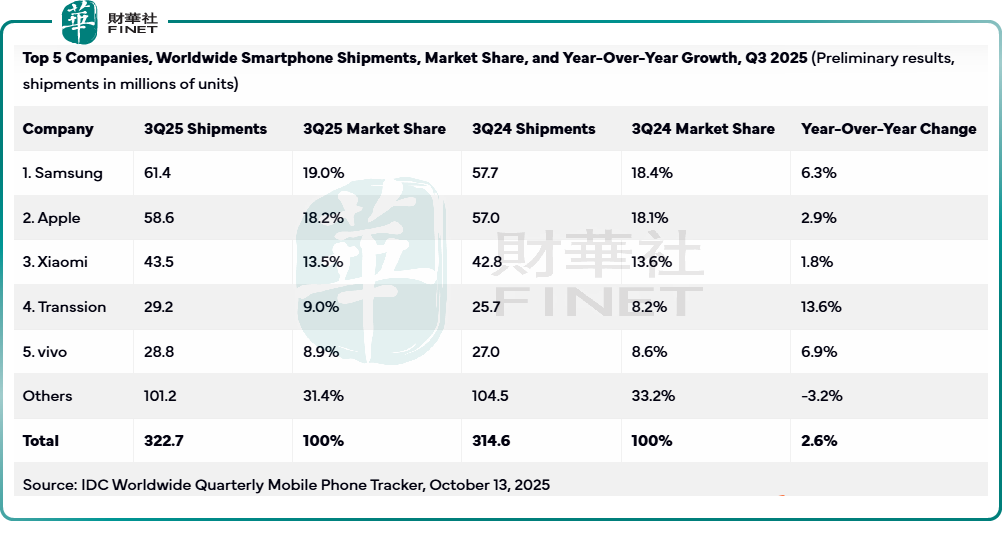

但我们留意到,第2季之后推出新品后,传音的2025年第3季智能手机交付量数据似有改善,行业调研公司IDC的数据显示,传音第3季的智能手机交付量按年增长13.6%,至29.2百万部,市场份额按年提升0.8个百分点,至9.0%,从第2季的排名第五重返第四,见下表,在五大厂商中,传音的2025年第3季智能手机交付量增幅最高。

传音的2025年第3季业绩也有所回升。其按中国会计准则编制的第3季业绩显示,季度营业收入达到20.47亿元(单位人民币,下同),同比增长22.60%,对比上半年营收下降15.86%已有明显改善;第3季的扣非归母净利润按年增长1.65%,至8,335.98万元。

但需要注意的是,传音正面临激烈的竞争。

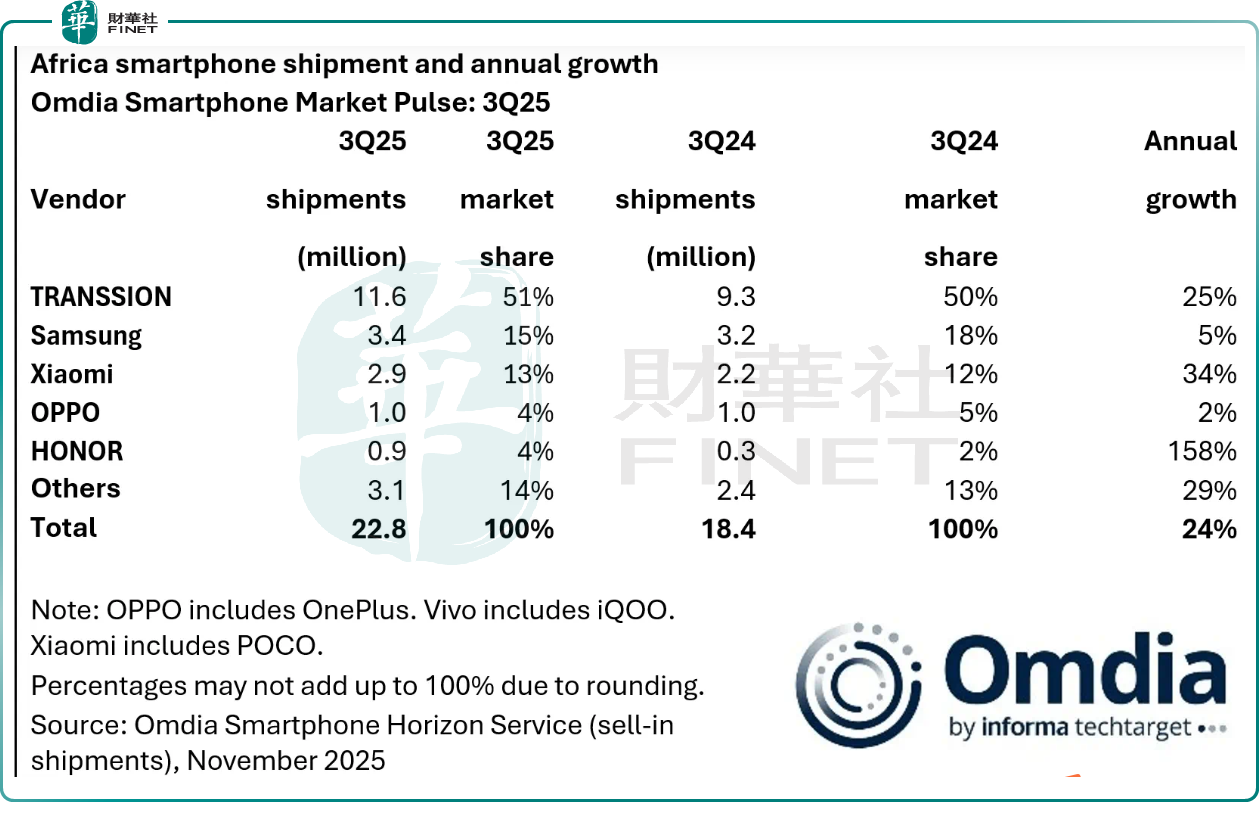

以其引以为荣的非洲市场为例,调研机构Omdia的数据显示,2025年第3季,非洲智能手机交付量为22.8百万部,按年大幅增长34%,也是在连续五个季度放缓后首次恢复双位数增长,主要受到关键市场需求上升、汇兑稳定、融资增加以及零售活动改善所带动。传音期内于非洲市场的智能手机交付量为11.6百万部,依然保持51%的强势份额,按年增幅为25%左右。

但其竞争对手在行动。Omdia的首席分析师指,小米也在加快布局非洲市场,计划未来几个月内进入超过15个新市场,近期还在摩洛哥开设了首家直营品牌店,在A5 4G和Redmi 15C 4G两款机型的强劲销量推动下,小米持续巩固其在150美元(约合1,060元人民币)以下价格水平的市场地位;OPPO以埃及为核心枢纽,加强在北非的市场布局,并保持在终端市场的增长势头;而荣耀则凭借HONOR 200 Lite等高性价比机型,在南非市场稳步增长,份额持续提升。

从下表可见,2025年第3季小米和荣耀在非洲市场的智能手机交付量按年增幅分别达到34%和158%,远超传音。

可见传音所面对的困境。

今年以来,传音的A股股价已累跌24.33%,或反映了资本对其未来前景的担忧。按69.82元人民币计算,传音当前A股市值约804亿元人民币,相当于其截至2025年9月30日止12个月扣非归母净利润30.24亿元的26.58倍。

相较而言,港股上市的小米,H股累计涨幅为16.58%,按现价40.22港元计,市值为1.05万亿港元,相当于其截至2025年9月末止12个月非会计准则净利润411.33亿元人民币的23.12倍。

显然,规模不如小米的传音,A股估值要高于小米。科创板给予传音的溢价,源于其在新兴市场的稀缺性与高毛利率,以及A股对“硬科技”标的的估值倾斜;而港股市场更看重企业的增长持续性与全球化品牌溢价,小米的“人车家全生态”战略、高端化成果与新零售出海布局,更契合港股投资者对科技企业的成长预期,反观传音,其增长依赖的新兴市场天花板、功能机业务萎缩、智能机增长承压等问题,都可能成为估值折价的诱因。

结语

传音的港股上市,是其从“非洲之王”向全球化科技企业转型的关键一步。其在新兴市场的本土化壁垒与高毛利优势,是抵御行业竞争的底气;但新品节奏波动、新业务尚未起量、估值逻辑分化等问题,也成为其资本征程的挑战。对于投资者而言,传音的价值在于其对下沉市场的掌控力,而其未来的估值重塑,则取决于AI技术赋能产品的成效,以及物联网、储能等新业务能否打开第二增长曲线,但相对于已经形成全生态体系,且在AI技术赋能方面已做得十分出色的小米,传音似乎未有足够的说服力,能否在港股市场获得A股那样高的估值,仍有待验证。

推荐文章