阿里巴巴利好消息不断,但并没有反应在其股价中

TradingKey - 阿里巴巴最近的动作可以说一波接一波。周一,公司发布了新一代人工智能交易模型 Qwen 3 Max(通义千问 3 Max),上线公开测试仅一周,下载量就突破 1,000 万次。周二财报出炉,AI 业务的进展超出市场预期,也印证了投资者对阿里新一轮增长的信心。周四,阿里又开售首款搭载 Qwen AI 的智能眼镜——这意味着,它正式迈进消费级硬件的新赛道。

财报亮点:AI仍然是市场期待

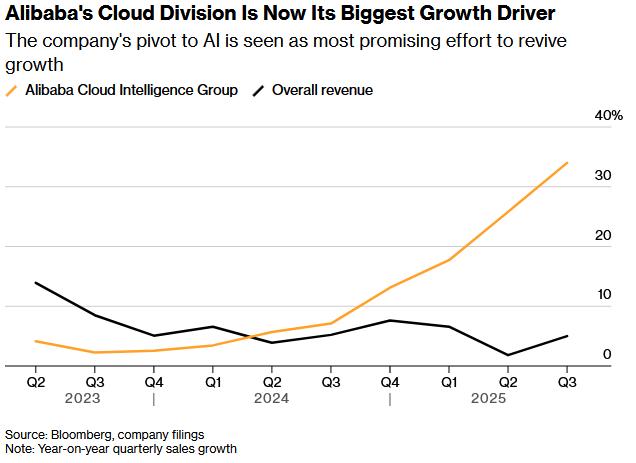

目前,投资者最关心的显然是阿里的 AI 布局。本季度阿里云收入同比增长 34.5%,不仅高于市场普遍上调至 30% 以上的预期,环比也提高将近 9 个百分点,连续两个季度保持高增速。

机构分析指出,本轮增长主要来自集团内部算力需求;若剔除内部部分,阿里云的环比增长约 3 个百分点。看似不惊艳,但放在全球云服务巨头的发展规律中,这并不罕见——几乎所有厂商在早期都会优先满足内部 AI 需求。

阿里此前两次业绩会上就曾明确 “3 年 3,800 亿” 资本开支计划。财报显示,26 财年上半年已投入约 700 亿元,显示整体投资节奏可能早于预期。与腾讯相比,阿里的 Capex 明显更为积极。

管理层在财报会上表示,公司计划把 Qwen 打造成一款能处理淘宝购物、地图导航、旅游预订、教育学习等复杂任务的智能工具——意在构建一个贯穿多场景的 AI 生态系统。

CEO 吴泳铭同时重申,阿里正推进“全栈AI 战略”,涵盖从先进大模型到支撑运行的半导体基础设施。这也意味着,阿里正在搭建从 AI 基建 → 大模型(千问) → 应用(淘宝、高德等) 的 一体化闭环。

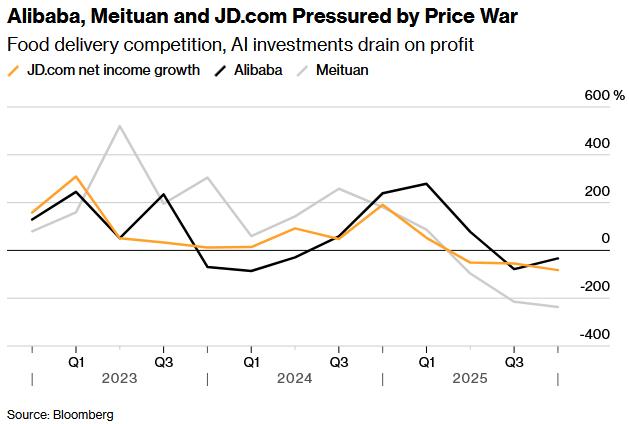

电商业务增速放缓但仍稳健。本季度,阿里 CMR 收入(客户管理收入)增长 10%,至 789 亿元,较前几个季度有所放缓,但与 PDD 和 京东相比仍属稳健,且受益于“淘宝闪购”的拉动。

电商集团 调整后EBITA 为 105 亿元,同比减少约 340 亿。虽然利润明显收缩,但相较 京东、美团 等“大补贴时代”被吞噬利润的同行,阿里表现相对坚挺。

市场估算,即时零售带来的亏损在 360 亿元左右——不小,但比起美团利润腰斩的局面要乐观得多。剔除“闪购”影响后,中国电商板块利润预计依旧保持低个位数增长,整体符合市场预期。展望四季度,焦点在于:当补贴力度下降后,阿里能否稳住即时零售的市场份额。

值得注意的是,可能受海外政策变化影响,阿里国际电商收入年增速继续放缓至 10% 左右,重心正在明显回归国内市场。

综合来看,阿里本季度总收入 2,478 亿元人民币,同比增长 5%。主要得益于云业务高增和淘宝闪购的贡献。若剔除银泰、高鑫剥离影响,实际同比增幅约 15%,略超彭博一致预期,也高于上季度的增速。

消费级夸克AI眼镜正式登场

除了模型与云,阿里这次还把 AI 直接带到消费者眼前。公司推出首款自研 夸克 AI 眼镜系列,定位“一体化 AI 助理”,整合语音交互、实时翻译等功能,并深度联动 阿里生态——从购物、出行到支付服务。

与 Meta 的 AR 路线不同,夸克 AI 眼镜更关注日常使用场景和实用性。定价仅 1,899 元,大幅降低 AI 可穿戴设备门槛,让更多用户能接触 AI 辅助工具。相比之下,Meta 刚推出的 Ray‑Ban Display 智能眼镜定价 799 美元,可见阿里这款产品定价策略更具普及导向。

此外,阿里还把生态系统资源整合进新硬件:包括 淘宝 购物、 Fliggy 旅游预订、 支付宝 支付等。公司还与网易和腾讯合作,扩展音乐内容生态。

千问 Max:性能或超 GPT‑5 与 Claude Opus 4

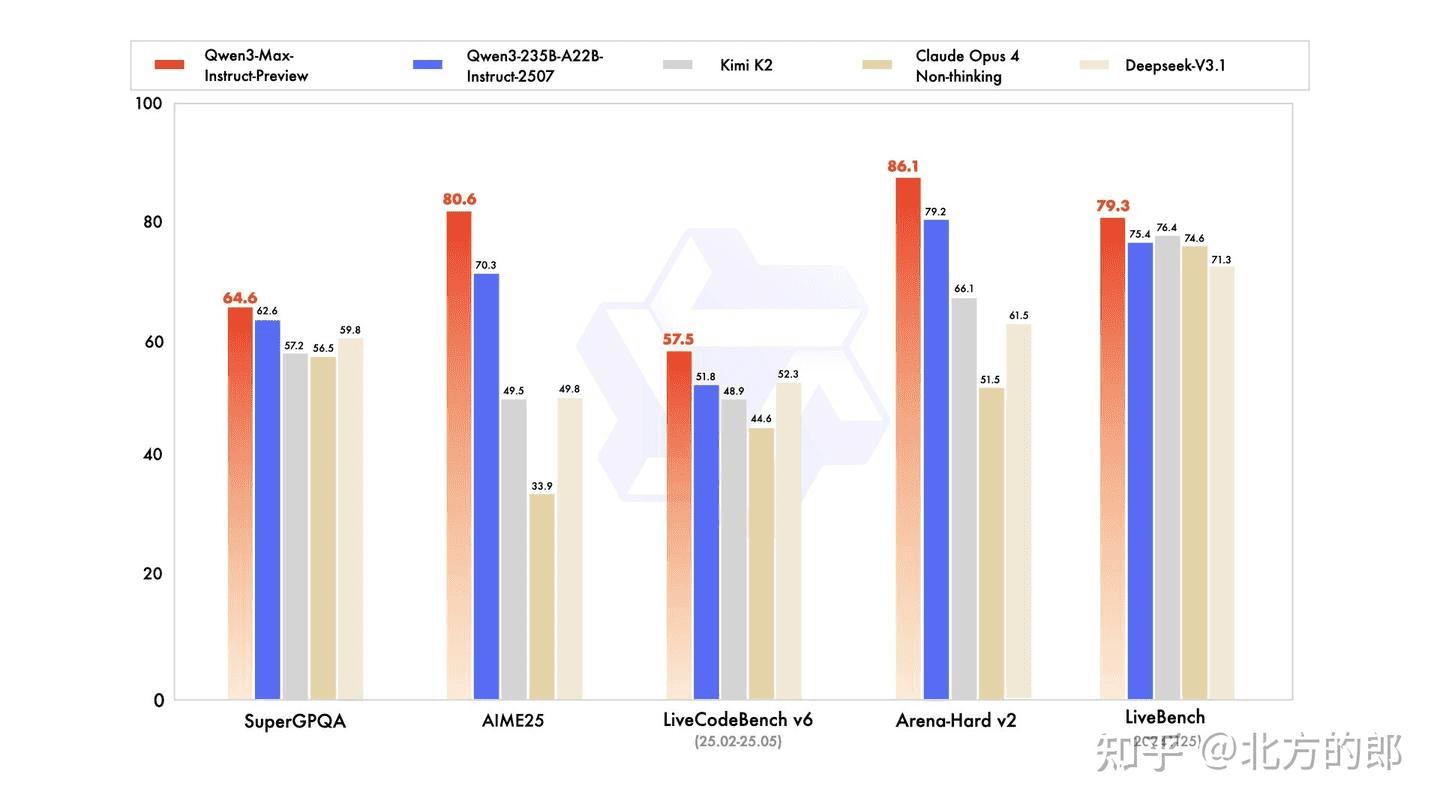

周一,阿里发布 Qwen 3 Max 下载突破 1,000 万的消息后,港股股价单日上涨超 5%。市场认为,这是阿里在与 OpenAI 估值“对标”的关键一步。

第三方测评数据显示,Qwen 3 Max 在 MMLU、GSM8K、HumanEval、BIG Bench Hard 等一系列权威评测集上全面刷新通义系列纪录,在部分项目上甚至超越 GPT‑5 与 Claude Opus 4 的表现。

更关键的,是阿里背后的使用生态。公司计划把数字地图、食品配送、旅游、办公、教育、健康管理、电商等核心生活服务直接整合进 Qwen 应用系统。借助购物功能,阿里意在利用自身电商基因,开辟 AI 商业变现的新路径。据知情人士透露,阿里未来还将推出 Qwen 海外版本,计划在全球范围内拓展 AI 业务。

市场反应平平

虽然AI与云业务的利好消息频出,但阿里股价并未重回年内高位。管理层在业绩会上表示,集团当下首要目标是稳固中长期市场份额,这意味着短期内电商业务的 CMR 与盈利可能波动。

高盛指出,这一表态是股价反应平淡的原因之一。投资者担忧的核心在于——电商竞争激化、用户再投入周期拉长、以及去年同期软件服务费带来的高基数效应。尽管阿里云被视为未来增长引擎,但目前公司的主业仍是电商。因此,国内补贴政策调整、即时零售份额变化、以及高额 Capex 投入,都将持续影响盈利表现。

推荐文章