从星巴克合营看洋品牌的本地化生死局

2025年11月,星巴克(SBUX.US)宣布与博裕资本达成战略合作,成立合营企业运营中国零售业务,博裕资本将持有合营企业最多60%的控股股权。

这一震动行业的合营决策,不仅是这家咖啡巨头应对中国市场困境的破局之举,更揭开了外资品牌本土化的核心资本逻辑——通过出让控股权换取本土团队操盘,坐收稳定授权收益的同时分享市场增长红利。

从1999年北京开出第一家门店构建“第三空间”神话,到如今8,000余家门店背后的资本重构,星巴克的中国之旅折射出所有洋品牌在华发展的共同命题:当“外来光环”褪去,本土化不仅是市场适配的选择,更是资本层面的高效解题思路。

那些深耕中国市场的洋品牌,如今正通过多元资本合作模式,在压力与机遇中寻找新的生存之道。

星巴克困局与资本破局:授权模式下的轻资产转型

星巴克中国的合营决策,本质上是对自身困境与资本逻辑的双重回应。这家曾经定义中国咖啡消费的巨头,在增长放缓与竞争加剧的双重压力下,选择以资本让渡换取轻资产运营,成为外资品牌本土化的新样本。

困局:自身战略迷失与增长悖论

星巴克赖以成功的“第三空间”模式,在当下中国市场已显露疲态。

26年来,其始终坚守30元左右的高端定价,消费者为门店体验支付的品牌溢价高昂。但这种重资产模式导致运营成本高企,更致命的是战略摇摆:既想维持高端定位,又不得不迎合“质价比”浪潮。

今年6月,星巴克宣布在中国市场发力非咖饮品市场,起步价降价两元左右人民币,以直击当前其面临的重要威胁之一——茶饮赛道客群。

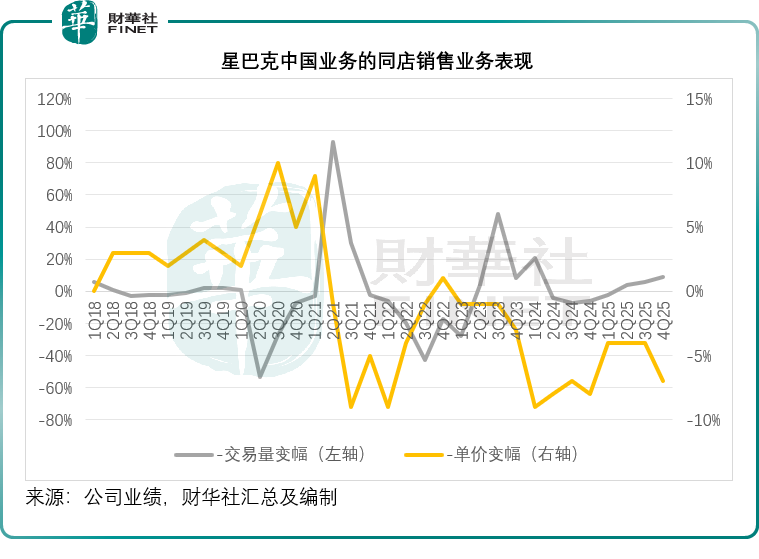

此外,星巴克通过与国内外卖平台的合作与补贴,以及推出更多低价套餐,以把握平台竞赛的流量红利和国内刺激消费措施的机遇。但是低价产品虽拉动同店交易量于6月和9月财季分别增长6%和9%,却导致客单价同比分别下降4%和7%,形成“量增价跌”的增长悖论,见下图。

围剿:市场竞争白热化与格局重构

红餐的数据显示,中国消费者对咖啡的接受程度和消费频次持续上升,咖啡饮用者达5亿人,2025年人均消费杯量将达到25杯,但这并没有让星巴克的境况变得好一点,反而陷入四面楚歌的境地。

消费体验方面,星巴克面临独立咖啡品牌的竞争,后者通过灵活选址与多元渗透消费者日常生活的方式,形成独特的竞争优势。

在标准连锁品牌赛道,星巴克面临瑞幸(LKNCY.US)、库迪的低价竞争。

以瑞幸为例,其6月末的中国门店总数为2.62万家,相比星巴克同期为7,828家;瑞幸6月财季的自营店同店销售增幅为13.4%,高于星巴克中国同期的增幅2%;而瑞幸的6月财季鲜制饮品净收入为12.09亿美元,同比增长44.17%,而星巴克中国的6月财季收入为7.90亿美元,仅按年增长7.66%。

外部竞争方面,快餐店、茶饮店、便利店等外部竞争者攻势猛烈,赛道竞争加剧,例如蜜雪集团(02097.HK)推出5.9元现磨咖啡,凭借流量和供应链优势掀起新一轮的咖啡业“内卷”。

资本视角:合营模式的三重收益逻辑

引入博裕资本的合营模式,或可让星巴克实现从“重资产运营”到“轻资产分红”的关键转型。

根据协议,星巴克将保留合资企业的40%股权,同时继续作为品牌与知识产权所有者收取授权费用,这种结构让其无需承担主要经营压力,却能双重分享中国市场红利。

从收益结构来看,星巴克在中国的核心回报将来自三方面:一是出让60%控股权获得的直接现金收入,二是保留40%股权对应的权益价值,三是未来十年以上持续收取的品牌授权费与知识产权使用费。

这三部分共同构成了其130亿美元的中国业务总估值。

按照行业管理,品牌授权费很可能采用固定费用+销售提成的模式,这意味着星巴克可以继续得益于中国业务的增长。

这种模式的核心优势在于风险与收益的优化配置:本土团队主导门店运营、供应链管理与市场拓展,承担房租、人力等可变成本与经营风险;星巴克则聚焦品牌维护与核心技术输出,通过授权费获得稳定现金流,同时依托剩余股权享受规模扩张带来的资产增值。

本土化浪潮:资本绑定的多元模式与底层逻辑

星巴克的合营选择并非孤例,麦当劳(MCD.US)、肯德基等洋品牌早已通过多元资本合作模式,实现了“本土运营+总部分红”的共赢格局。

从独立经营到分拆上市,从固定授权费到利润分成,资本层面的深度绑定已成为洋品牌本土化的核心趋势。

星巴克、麦当劳式:控股权出让+授权费+剩余股权:通过向本土资本出让控股权,将日常经营压力转移给中方团队,总部通过品牌授权费(占销售额一定比例)获得稳定收益,同时以剩余股权分享长期增长红利。这种模式适合需要快速突破市场瓶颈、降低运营风险的成熟品牌,尤其适配中国这样竞争激烈且渠道复杂的市场。

麦当劳中国的做法或可为星巴克抛砖引玉:2017年,麦当劳将中国业务52%股权出让给中信联合体,自身保留20%股权并收取销售额特定比例的授权费,以缓解其经营压力和提升中国市场的业务扩张速度。2023年底,随着业务好转,麦当劳全球以18亿美元收购凯雷集团持有的麦当劳中国28%股权,将持股比例提升至48%,既强化了对中国业务的影响力,又保留了本土资本的运营优势,同时也提升了在高增长中国市场的利润分享比例。

肯德基、必胜客式:分拆上市+固定授权费:百胜中国(09987.HK)从百胜餐饮(YUM.US)分拆独立上市后,引入春华资本等本土资本,成为完全独立的运营主体。作为品牌授权方,百胜餐饮每年收取百胜中国净系统销售额3%的特许经营费,不参与具体经营,却能持续分享中国市场的增长成果。这种模式下,本土团队拥有完全决策自主权,总部则实现“躺赚”式收益。

2023年3月在港交所上市的“中国比萨第一股”达势股份(01405.HK)也是一样的模式——获得巴菲特爱股达美乐披萨(DPZ.US)的特许经营授权,按当月在中国境内经营所有门店所有销售额的3%向达美乐披萨支付持续月度特许权使用费,同时拥有在本土的完全决策自主权,而达美乐披萨也向达势股份少量投资,以分享本土市场的利润。

资本逻辑背后的核心诉求

洋品牌选择与本土资本绑定,本质上是对中国市场特性的精准判断。

中国市场渠道复杂、消费习惯多变、竞争节奏快,外资总部的远程决策难以适配,而本土资本不仅能提供资金支持,更能带来渠道资源、政策理解与消费洞察等关键优势。

从资本回报角度看,授权模式的 ROI(投资回报率)显著高于直营。麦当劳全球有超过95%的门店为特许经营模式,加盟业务毛利率高达83.82%(2025年上半年业绩数据),而直营业务仅14.23%,中国市场的合资模式延续了这一高收益逻辑。

对总部而言,无需投入大额资本用于门店扩张与运营,却能通过固定比例的授权费获得持续现金流,这种轻资产模式能有效降低区域市场风险,同时将资源集中于品牌建设与全球战略布局。

麦当劳的股权增持更凸显了中国市场的战略价值。随着中国成为麦当劳全球第二大市场,门店数量从2017年的2,000余家增至2023年的5,500 余家,业绩的持续增长让总部愿意通过增持股权,进一步分享增长红利。这种策略,既规避了早期市场风险,又锁定了成熟后的收益,成为外资品牌资本运作的典范,或值得星巴克借鉴。

本土化的双面刃:资本合作的机遇与风险

本土资本与授权模式为洋品牌带来高收益的同时,也暗藏着不可忽视的风险。

资本层面的深度绑定,既可能成为加速增长的引擎,也可能因利益冲突或管理失衡陷入困境。

1)资本合作的核心优势

风险隔离与成本优化:本土资本承担主要运营成本与市场风险,总部无需投入大额资金,有效降低了单一市场波动对全球业绩的影响。星巴克通过合营模式,将下沉市场拓展的成本与风险转移给博裕资本,自身聚焦高端品牌维护。

收益稳定性与增长潜力:授权费按销售额固定比例收取,不受短期盈利波动影响,而股权分红则能分享市场扩张的长期收益。

麦当劳中国2025年计划新增1,000家门店,总部不仅能获得更多授权费与租金,还能通过48%的持股享受利润增长红利。

资源协同效应:本土资本的渠道资源与运营经验能加速品牌渗透:中信联合体为麦当劳中国搭建了本土化供应链与数字化运营体系,而博裕资本投资过北京SKP、蜜雪冰城等企业,则能为星巴克提供下沉市场的渠道资源。

2)不可忽视的潜在风险

品牌价值稀释风险:本土团队为追求短期业绩可能偏离品牌核心定位。部分洋品牌在本土资本主导下,过度推出低价产品或非核心品类,导致品牌形象模糊,与总部的品牌战略产生冲突。

利益分配与管理冲突:本土资本追求短期盈利最大化,而总部更看重品牌长期价值,这种目标差异可能引发决策矛盾。若授权费比例、股权分红等利益分配机制不合理,容易导致合作破裂。

股权博弈与控制权争议:麦当劳的股权增持虽强化了总部影响力,但也可能与本土控股方产生控制权博弈;而星巴克保留40%股权,未来若市场持续增长,不排除总部进一步增持的可能,这将考验双方的合作信任基础。

资本合作下的成功密码与失败教训

在资本绑定的本土化赛道上,洋品牌们交出了截然不同的答卷。有的通过精准的资本合作模式实现逆势增长,有的则因资本结构失衡或运营失当陷入困境。

成功案例的资本逻辑

百胜中国的分拆上市堪称典范。分拆后引入本土资本,既获得了独立运营的资金支持,又通过3%的固定授权费让百胜餐饮持续受益。本土团队推出老北京鸡肉卷、纸包鸡、宵夜烤串等本土化产品,加速下沉市场布局,门店数量与营收持续增长,实现了本土运营增值+总部稳定收益的双赢。

麦当劳的合资与增持策略同样成功。中信联合体的本土化运营让门店规模翻倍,而麦当劳全球通过授权费与股权分红获得多重收益。2023年的股权增持,既体现了对中国业务的信心,又未打破本土控股的运营优势,实现了风险与收益的平衡。

失败案例的资本症结

赛百味(Subway)的中国困境源于资本合作的滞后与模式僵化。

进入中国二十多年,始终未引入强势本土资本主导运营,仅采用低门槛加盟模式,导致品牌授权费收取困难、加盟管理混乱。缺乏本土资本的资源支持与运营管控,产品本土化滞后、食品安全问题频发,最终门店持续收缩。

加拿大国民咖啡Tims Hortons分拆的Tims天好中国(THCH.US),则陷入了资本扩张与盈利的矛盾。

虽引入腾讯、红杉资本等本土资本,但重资产运营模式导致成本高企,加上面对上述中国咖啡零售市场的激烈竞争,6年未实现盈利,总负债超过总资产。本土资本追求规模扩张的诉求,与品牌本身的盈利模型产生冲突,低价策略虽拉动销量却压缩利润,最终陷入“扩张-亏损-再融资”的循环。

结语:资本共生是本土化的终极答案

星巴克的合营决策与麦当劳的股权增持,共同指向了洋品牌本土化的终极趋势——资本层面的深度共生。

从早期的产品适配到如今的资本绑定,从直营到授权,洋品牌在中国市场的运营模式演变,本质上是资本逻辑与市场需求的精准匹配。

对洋品牌而言,与本土资本合作的核心是把握“放权与掌控”的平衡:在运营层面赋予本土团队充分自主权,借助其资源优势适配市场;在资本与品牌层面保留核心权益,通过授权费、股权等方式分享增长。虽然形式不同,但都实现了“本土运营高效化+总部收益稳定化”的目标。

中国市场的复杂性与增长潜力,加大了洋品牌凭自身力量站稳脚跟的难度。本土资本不仅是资金提供者,更是市场的摆渡人,其渠道资源、消费洞察与运营经验,是洋品牌突破增长瓶颈的关键。而对本土资本而言,借助洋品牌的全球影响力与成熟商业模式,也能快速切入高潜力赛道,实现资本增值。

星巴克的合营之路能否成功尚待观察,但可以肯定的是,那些能够实现“品牌价值+本土资本+市场需求”三方共赢的洋品牌,终将在这片市场上获得长久生命力。资本的深度绑定不是风险的转移,而是责任与收益的共担,这正是中国化洋品牌能够持续发展的核心密码。

推荐文章