【百强透视】博雷顿两月揽单逾1150台!无人驾驶矿卡真要爆发了?

登陆港股仅半年的博雷顿(01333.HK),正在向资本市场讲述一个“新能源工程机械+无人驾驶运营服务”的成长故事,并已初步获得市场与资金的认可。

上市以来,博雷顿股价表现强势,累计涨幅近90%,市值突破百亿港元。今年8月,公司更获纳入恒生综合指数成分股,流动性有望进一步提升。

11月4日,伴随新订单公告发布,博雷顿股价再度异动,早盘一度冲高逾13%,随后涨幅持续回落,截至发稿股价录得上涨0.23%。

迎爆发?两月斩获逾1150台电动矿卡订单

博雷顿专注于具有自动作业能力的电动工程机械的设计和研发并使其商业化,主要产品包括装载机、宽体自卸车和牵引车。其中,宽体自卸车是公司最主要的收入来源。

在政策推动与技术迭代的双重助力下,电动工程机械行业正处于高速成长期,博雷顿也迎来商业化落地的关键窗口。

11月3日晚,博雷顿发布公告,宣布与福建日鑫机械租赁有限公司签署无人驾驶战略合作框架协议。双方将在纯电动矿卡及矿山无人驾驶领域展开深度合作,福建日鑫计划向博雷顿采购至少150台电动矿卡无人驾驶车辆及无人驾驶服务,用于矿山土方作业。

此外,今年9月,博雷顿还获得了新疆鸣阳矿业建设集团有限公司的采购意向,后者计划在2028年9月22日前向博雷顿采购不低于1000台电动矿卡无人驾驶车辆及无人驾驶服务。

值得注意的是,博雷顿自2024年才开始批量交付自动作业电动宽体矿卡。如今短短两个月内接连拿下至少1150台订单,推进速度令人瞩目。

值得一提的是,博雷顿通常采用“车辆+长期服务”的商业模式,收入将在整个服务期内分期确认,而非一次性计入。这意味着两份订单将对公司未来数年的业绩形成持续支撑。

高光背后亦有隐忧

与徐工机械(000425.SZ)、三一重工(06031.HK)、中国重汽(03808.HK)等传统工程机械厂商不同,博雷顿是工程机械赛道的“造车新势力”,其“纯电聚焦”战略在细分市场中形成了独特的差异化竞争力。

同时,乘着新能源工程机械市场的强劲东风,博雷顿也顺势驶入了发展快车道。

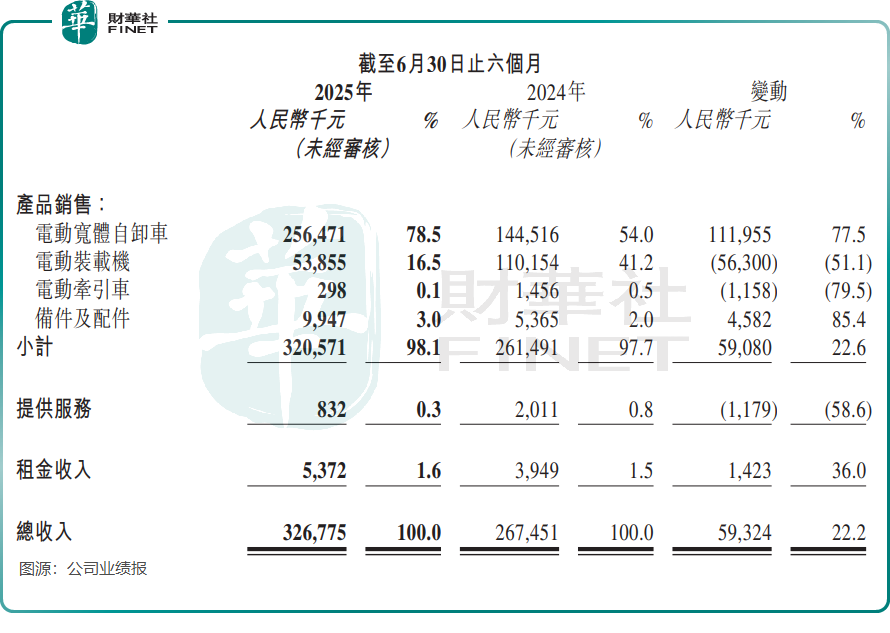

2025年上半年,博雷顿营收达3.27亿元(单位人民币,下同),同比增长22.2%。其中,电动宽体自卸车表现尤为亮眼,收入同比大增77.5%至2.56亿元,已成为公司业绩增长的主引擎。公司在电池容量超650kWh的电动宽体自卸车领域,出货量连续三年位居全国第一,显示出较强的产品竞争力。

然而,在收入高增的背后,博雷顿仍面临几大挑战:

第一,亏损持续扩大。

尽管公司在行政与研发开支上有所控制,且营收保持增长,2025年上半年亏损仍进一步扩大至1.74亿元,同比增加12.9%,主要原因是信用减值损失计提增加;经调整净亏损为1.57亿元,同比扩大24.7%。

原材料及零部件成本占销售成本的主要部分,公司上半年销售成本达3.06亿元。毛利率仅为6.04%,尽管较2024年同期的3.1%已有明显改善,但仍处于偏低水平。

第二,装载机与牵引车收入大幅下滑。

电动装载机曾在2022年为博雷顿贡献51%的收入,但自2024年起增长乏力,2025年上半年收入同比腰斩,降至5385.5万元。

电动牵引车表现更为疲软,同期收入同比下降近80%,仅29.8万元。

两大产品线收入下滑,主要源于行业价格战加剧及公司战略重心转移。随着柳工、徐工等传统厂商涌入电动赛道,市场竞争日趋激烈。据招股书显示,博雷顿电动装载机平均售价已从2021年的67.3万元降至2024年的55.9万元,直接挤压了毛利率空间。

“港股100强”再次启动,博雷顿能否跻身榜单?

近年来,在“双碳”目标推动下,电动工程机械行业景气度持续攀升。向电动化、智能化转型的中国重汽、中联重科(01157.HK)、三一国际(00631.HK)等企业凭借出色表现,多次跻身“港股100强”榜单。

值得关注的是,第十二届“港股100强”评选已正式启动,在保留传统榜单基础上,计划增设“优秀新能源上市公司”“科技榜”等特色榜单。此外,还设有“年度最受关注IPO公司榜单”。

作为纯电动工程机械领域的代表性企业,博雷顿能否凭借其在电动矿卡与无人驾驶方面的领先布局,首次入围“港股100强”,进一步展现新能源重装领域的硬核实力?市场正在期待。

推荐文章