香港力推数字货币之际,港交所为何对DAT说“不”?

那些计划将主营业务转向DAT(Digital Asset Treasury,加密货币财库)的公司,恐怕难以实现在香港上市的目标。

近日有消息指出,港交所(00388.HK)正对伪装成上市公司的加密货币囤积平台采取审慎态度,近期已对至少5家试图将DAT作为核心业务的公司提出质询。截至目前,这些公司的上市申请均未获批准。

据了解,不仅港交所如此,印度和澳大利亚的监管机构也出现了类似的抵制动向。

港交所此举,表面上与香港近年来积极推动数字资产发展的政策方向有些相悖。但实际上,这是港交所为了维护金融市场长期健康所采取的审慎之举。

港交所为何对DAT说“不”?

今年以来,以比特币为代表的加密货币价格持续上涨,吸引了越来越多上市公司参与其中,这也对相关企业的资产结构带来不同程度的影响。

港交所对DAT模式说“不”,正是基于现有监管规则,防范此类风险在港股市场蔓延,以维护市场秩序。

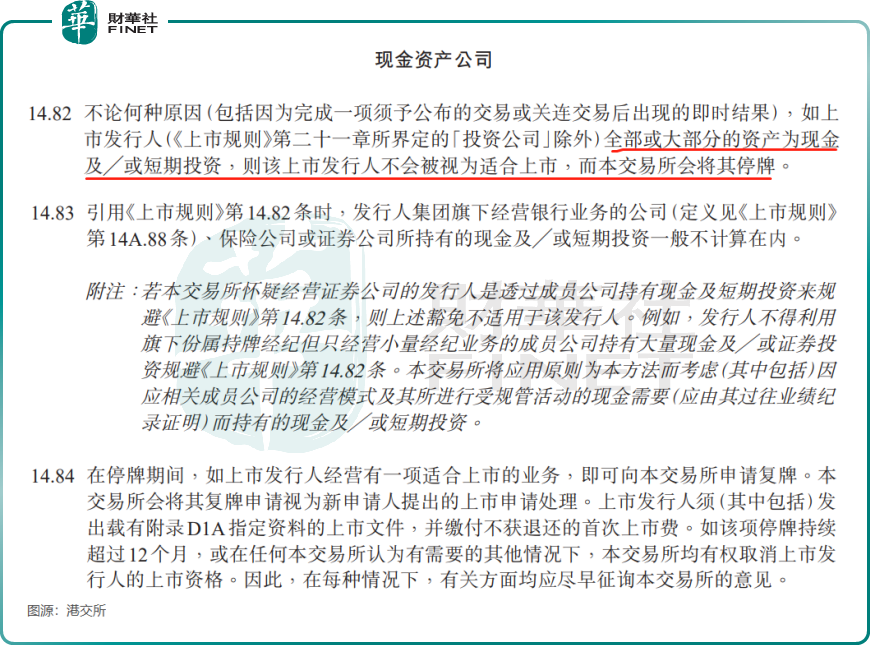

根据《上市规则》中的“现金资产公司”条款,如果上市发行人全部或大部分的资产为现金或短期投资,则该上市发行人不会被视为适合上市,而港交所会将其停牌。在停牌期间,如上市发行人经营有一项合适上市的业务,即可向港交所申请复牌。如果该项停牌持续超过12个月,港交所有权取消上市发行人的上市资格。

该规则旨在防止港股市场出现“空壳公司”,避免企业利用上市地位融资后囤积资产,从而确保上市公司具备实质性业务。而DAT公司通过公开市场融资购买加密货币,可能成为资金跨境流动的灰色渠道,港交所因此面临反洗钱与投资者保护的双重压力。

在港交所看来,将核心业务转为纯粹囤积加密货币的DAT模式,很可能触及上述监管红线。

尽管港交所未对具体公司置评,但其发言人强调,上市规则旨在确保所有上市申请人及已上市公司拥有可行、可持续且具备实质内容的业务。

另一方面,港交所此举与香港整体监管框架的协同。

香港证监会今年6月发布的《香港数字资产发展政策宣言2.0》,明确将稳定币、代币化债券等纳入监管,但DAT未被列为重点支持方向。这是因为DAT本质上属于“纯囤币”模式,缺乏与实体经济的直接关联,与香港推动资产代币化(如黄金、可再生能源)的战略目标不符。

市场影响:短期阵痛与长期启示

DAT公司的核心业务模式为“融资—购币—市值增长—再融资”的循环机制,早期吸引了大量资本盲目涌入。

根据the Block发布的最新数据,从今年年初至9月下旬,DAT公司融资总额已突破200亿美元,创下历史纪录,仅7月单月就接近100亿美元。然而,不少DAT公司的交易价格已接近甚至低于其资产净值。

在DAT模式下,资产泡沫、内幕交易等质疑不绝于耳,风险敞口不断扩大,已引起美国证券交易委员会(SEC)等监管机构的关注并启动调查。

面对此类商业模式缺陷与市场波动风险,港交所的限制并非否定加密资产本身,而是推动行业向更合规、更具社会价值的方向发展。

短期来看,港交所此举可能对加密资产行业产生降温效应。这一信号或将促使投资者重新评估加密资产的合规风险,转而关注受监管的产品,如代币化基金或合规稳定币。

港交所的态度表明,仅以加密货币储备为核心业务的转型路径不可行。企业若希望涉足加密资产领域,需与实体经济深度融合。

例如,瑞和数智于今年7月宣布投资8000万港元布局Web3.0及加密资产领域,并于8月与铁林超光在RWA(现实世界资产)领域展开合作,共同推动新能源电站等实体资产的数字化发行与全球市场拓展。此类“实体业务+数字资产”的混合模式,有望成为未来合规探索的重要方向。

另一方面,未来DAT公司若能将其加密资产与供应链金融、跨境支付等实际场景结合,仍有可能重新获得监管机构的认可。

港交所的这一决策,既维护了传统资本市场的稳定性,也为合规创新预留了空间。随着监管框架进一步细化与技术应用的深化,香港有望在加密资产领域走出一条“严监管、高合规、重实体”的差异化路径,为全球金融中心的数字化转型提供范例。

推荐文章