绩后股价走弱!营收增长乏力,中国移动的新增长点在哪?

10月20日,中国移动(600941.SH)(00941.HK)前三季度成绩出炉。整体而言,其营收乏力,利润表现低于市场预期。

或受此影响,10月21日,中国移动的A股及H股表现不尽如人意。截至发稿前,其A股跌幅为1.81%,报105.83元/股;H股也小幅下滑0.58%,报85.9港元/股。

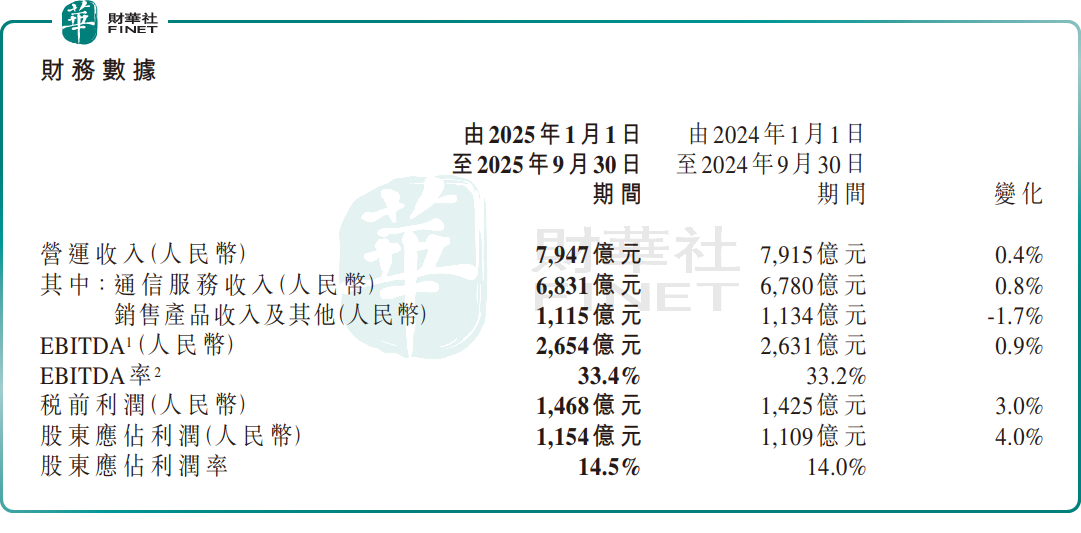

根据港交所披露的财报显示,今年前三季度,中国移动营收7947亿元(单位人民币,下同),同比仅增长0.4%;归母净利润为1154亿元,同比增长4.0%,EBITDA为2654亿元,同比增长0.9%。

单季度看,第三季度,中国移动营收为2509亿元,同比增长2.5%,环比下滑10.4%;归母净利润为311亿元,同比增长1.4%,环比下滑42.0%,EBITDA为794亿元,同比下滑1.7%。

从细分市场看,中国移动今年前三季度,个人业务各项核心数据保持行业领先,但压力仍存;家庭市场维持稳增。此外,政企市场中DICT业务表现亮眼,AI收入高速增长;新兴市场初露锋芒,国际业务及金融业务均保持较快增长。

中国移动财报显示,截至9月30日,该公司移动客户总数达到10.09亿户,其中5G网络客户数达到6.22亿户;移动ARPU(即每用户平均收入)为48.0元,同比下滑3.0%。

家庭市场,截至9月30日,公司有线宽带客户总数达到3.29亿户,首3季度净增1420万户。其中家庭宽带客户达到2.88亿户,首三季度净增976万户;家庭客户综合ARPU为44.4元,同比增长2.8%。

政企市场,中国移动强化平台化运营体系建设,深化战客、商客客群精细运营,推进AI+规模发展,进一步提升价值贡献。首三季度,公司DICT业务收入保持良好增长,AI直接收入实现高速增长。

新兴市场方面,首三季度,中国移动国际业务收入保持快速增长;持续深化“内容+科技+融合创新”运营,重点产品客户规模实现稳健增长。

对于中国移动这份业绩表现,中金公司表示,3Q25该公司主营收入符合市场预期,但归母净利润略低于市场预期,主要源自研发费用超预期。

瑞银发表报告指,中国移动第三季服务收入为2162亿元,按年增长0.8%,符合市场预期。受宏观逆风影响,其EBITDA按年下降1.7%至794亿元,较市场预期低3%。净利润按年微增1.4%,主要因资本支出见顶后折旧与摊销费用减少,部分抵销营运费用增加的影响。

市场分析指出,中国移动前三季度传统业务承压,新兴业务初显活力。未来可重点关注三方面:一是ARPU值能否止跌企稳,使收入端持续增长;二是DICT、AI等新兴业务盈利能力,能否成为利润新增长点;三是5G渗透率提升后的商业化变现路径。

在中国移动披露业绩之际,第十二届“港股100强”评选活动候选工作也已启动,榜单候选筛选正有序推进,且拟增设多个细分榜单,重点关注数据中心、云计算服务、人工智能等前沿领域,深度契合当前数字经济产业发展热潮。

回顾过往评选,中国移动等头部电信企业曾多次跻身榜单。此次这些企业能否再度在这一权威评选中脱颖而出?值得市场共同期待。

推荐文章