【IPO前哨】岚图汽车实现最快单季盈利,警惕“单腿走路”等隐忧

今年8月,东风集团股份(00489.HK)宣布将结束近20年的港股上市历程,转而推动旗下子公司岚图汽车以“介绍上市”方式登陆港交所——该方式不发行新股,也不涉及融资。

一个多月后,岚图汽车正式敲响港交所大门。10月2日,公司正式递交招股书,中金公司担任独家保荐人。

值得注意的是,今年9月有消息称,长安汽车(000625.SZ)旗下品牌阿维塔也计划在今年第四季度赴港上市。这意味着,岚图与阿维塔将共同竞逐“传统主流车企子品牌上市第二股”的称号。目前,“第一股”为吉利汽车(00175.HK)旗下的极氪(ZK.US),但后者近期正筹划从美股私有化退市。

此外,广汽集团(02238.HK)旗下的广汽埃安也屡有分拆上市传闻,但目前尚未有实质性进展。

岚图汽车递交招股书后,市场反应积极,东风集团股份的股价应声上涨,截至发稿涨幅达4.60%。

东风集团的“掌上明珠”

阿维塔因由长安汽车联合华为、宁德时代(03750.HK)共同打造,被业内称为“国家队”组合。而岚图汽车同样是不折不扣的“国家队”成员,更是少数背靠国资背景的电动车品牌。

岚图汽车成立时间较晚,于2021年才由东风集团孵化成立,东风集团是央企子公司。

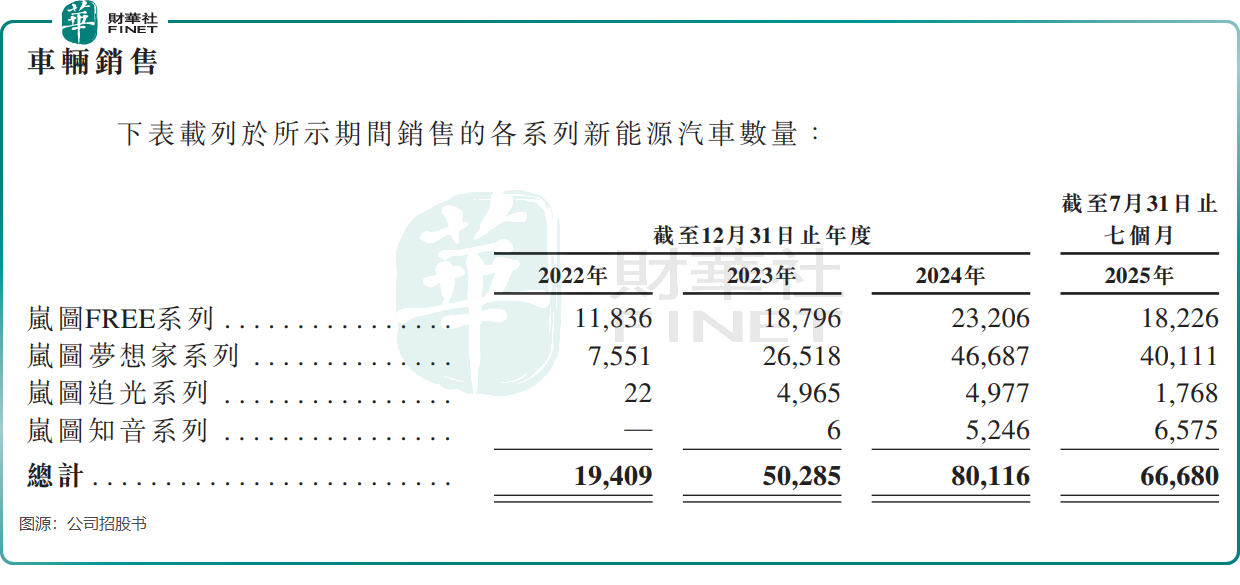

岚图汽车定位高端智慧新能源品牌,其产品矩阵覆盖轿车、SUV及MPV三大细分市场,其中岚图梦想家系列属于MPV。

于2021年6月,岚图汽车推出岚图FREE车型,随后分别于2022年5月、2023年4月及2024年10月推出岚图梦想家、岚图追光及岚图知音。公司产品目标人群定位于新时代中坚力量,产品主要覆盖20万元(单位人民币,下同)至50万元价格带。

东风集团并未独立运营岚图,而是积极引入外部战略资源。岚图汽车与华为在组合辅助驾驶、智能座舱等领域展开深度合作,其2026款岚图梦想家、2026款岚图FREE+等车型均搭载了华为乾崑智驾ADS 4与鸿蒙座舱HarmonySpace 5。此外,公司还与宁德时代在动力电池超充及电池安全领域方面进行战略合作,并与地平线(09660.HK)合作开发全栈智驾方案,具备L2级组合驾驶辅助功能。

岚图汽车在研发投入方面相对“迷你”。2025年前7个月,公司研发费用约为6.37亿元,研发费用率不但在业内较低,还持续下降,在2025年前7月仅为4.0%。

在发展路径上,岚图不仅获得华为、宁德时代等产业巨头支持,在资本层面也备受青睐。

2022年,岚图完成近50亿元的首轮融资,创下当时中国新能源汽车行业首轮融资规模之最,投资人包括国企混改基金、赣锋锂业(01772.HK)、中银金融资产投资、欣旺达(300207.SZ)旗下前海弘盛等机构。

销量狂奔,但依赖单一车型

“蹭”上华为和宁王光环的电动车品牌,往往能快速积累市场人气,岚图汽车亦是其中的典型代表。

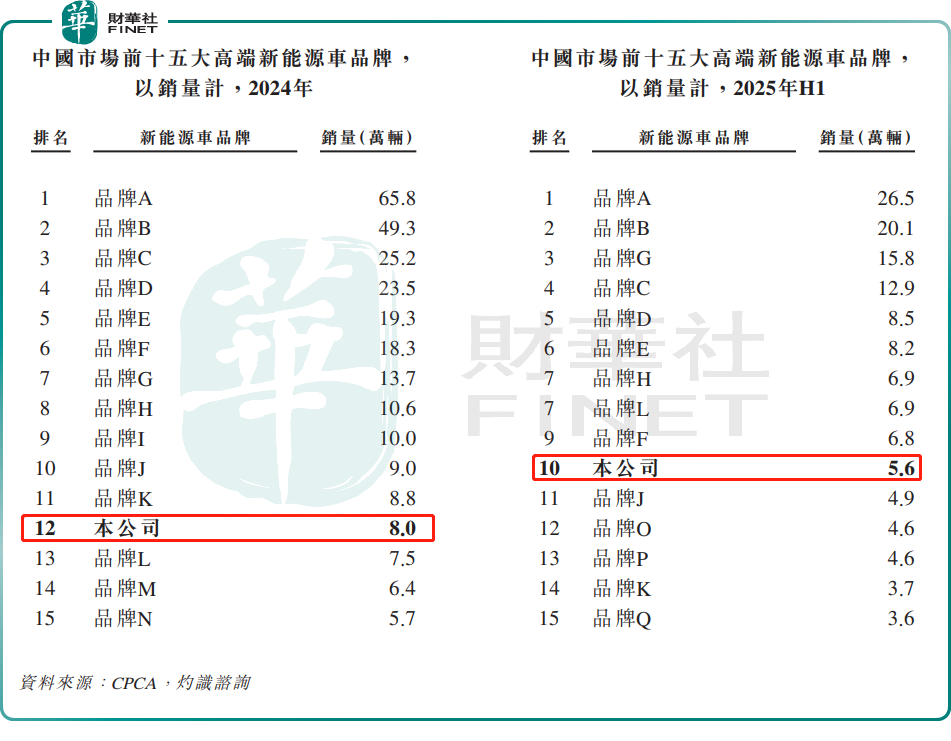

于2022年、2023年、2024年及2025年前7个月,岚图汽车分别实现销售约1.9万辆、5万辆、8万辆及6.7万辆汽车,2022-2024年销量复合年增长率为103.2%,为增速第3快的中国高端新能源汽车品牌。

这一迅猛增长使其行业地位不断提升。以2025年上半年销量计,岚图以5.6万辆的成绩位列中国高端新能源品牌第十名,较2024年提升两个名次。

不过,与第一梯队相比,岚图汽车的销量规模仍有差距。2025年上半年,已有4家高端新能源品牌销量突破10万辆,显著高于岚图汽车。

更现实的压力在于,岚图2025年全年销售目标为20万辆,但上半年仅完成约5.6万辆,达成率仅为28%,下半年销售压力巨大。

另一方面,岚图汽车还面临“单条腿走路”的产品依赖风险。

根据招股书,2025年前7个月,岚图梦想家销量占比高达约60%。国内MPV市场容量相对有限,乘联会数据显示,今年8月,国内MPV市场销量占比仅为5.27%,意味着岚图梦想家增长天花板并不高。

除梦想家外,其他车型尚未形成有力支撑。追光系列市场表现尤为平淡,今年前7个月销量仅1768辆,仅为去年全年的35.5%。

要打破这一局面,岚图汽车需要加速新品投放与现有车型焕新并积极拓展海外市场。根据公司规划,计划未来每年推出1-3款车型,完善产品布局,预计到2026年底将拥有6-9款车型,产品矩阵覆盖主流细分市场。

最快实现单季度盈利的新能源车企

尽管存在结构性风险,岚图在财务表现上却交出了一份亮眼成绩单。

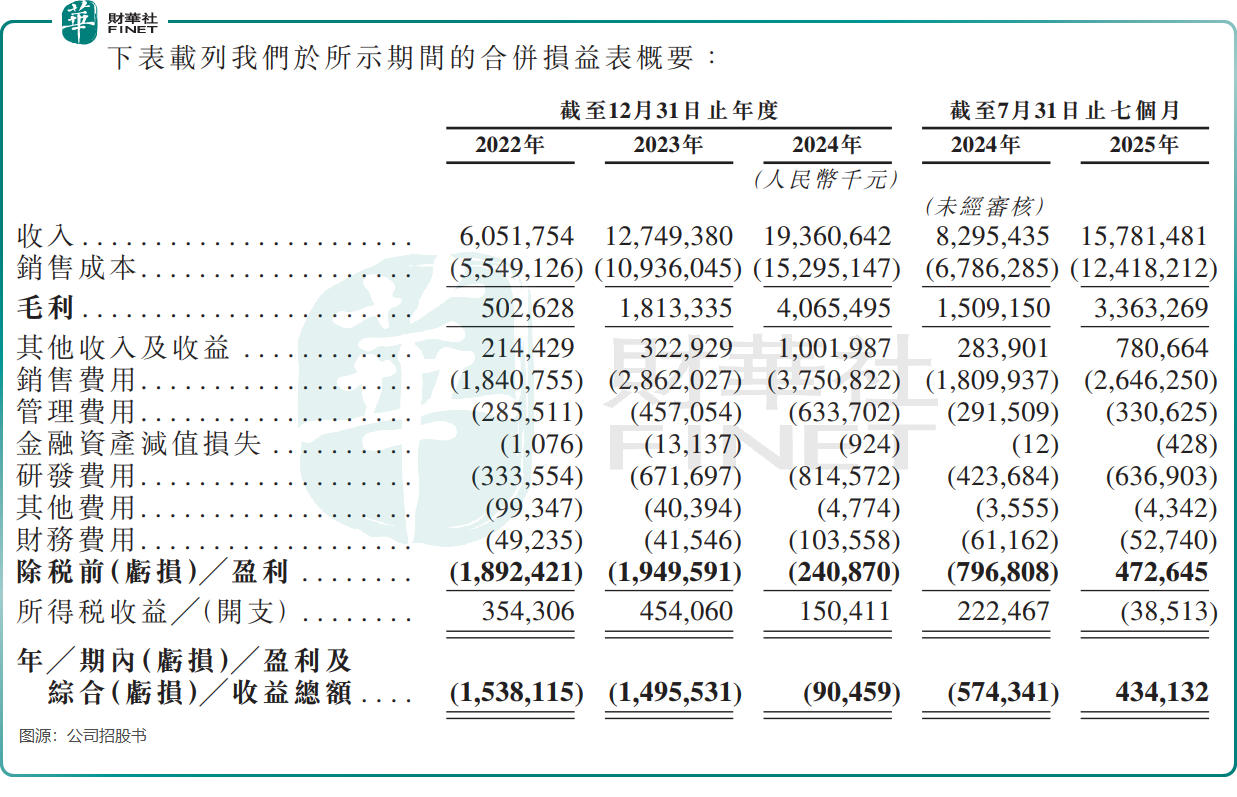

2022年至2024年,公司收入从60.52亿元增长至193.61亿元,复合年增速达78.9%;亏损则从15.38亿元大幅收窄至0.9亿元。2025年前7个月,岚图实现收入157.81亿元,同比增长90.2%,并强势扭亏为盈,盈利4.34亿元。

其中在2024年第四季度,岚图汽车首次实现单季度盈利,这也使公司成为行业内最快实现单季度盈利、经营现金流转正最快的新能源车企。

岚图汽车表示,升级黄金工厂及云峰工厂并采用智能生产技术已使公司能够进一步降低单位生产成本及缩短产品开发周期。效率提升也直接体现在毛利率上。公司毛利率从2022年的8.3%一路攀升至2025年前7个月的21.3%。

然而,岚图的盈利刚刚起步,尚未经历完整经济周期与市场波动的考验。叠加对单一车型的依赖及行业竞争的加剧,其是否已建立持续、稳定的盈利模式,仍需时间检验。未来,岚图需在盈利规模、产品结构、抗风险能力等方面展现出更强韧性。

推荐文章