【IPO前哨】从暴利到承压:长春高新的生长激素,为何长不动了?

A股药企南下港股上市已成为趋势。今年以来,恒瑞医药(01276.HK)和东阳光药(06887.HK)已成功实现“A+H”双重上市。

目前,A股赴港热度有多高呢?

财华社提供两组数据,直接把这份火热具象化:一是9月份新增27家A股公司递表;二是今年以来已向港交所上市申请、还未上市的A股公司累计达78家。其中,包括立讯精密(002475.SZ)、赛力斯(601127.SH)、牧原股份(002714.SZ)、百利天恒(688506.SH)等在内的12家千亿市值白马股。

更为重要的是,在年内港股生物科技板块领跑大市之后,A股百亿级的医药股也纷至沓来,纷纷向港交所递交招股书。

譬如,号称“东北药茅”、A股市值达到530亿的长春高新(000661.SZ),于9月29日正式递交招股书,拟于港交所主板挂牌上市。

长春高新赴港背后,生物科技股涨势如虹,牛股辈出。

富途牛牛数据显示,年初至今,港股生物医药板块14只个股全线大涨,其中荣昌生物(09995.HK)、科伦博泰生物(06990.HK)和复宏汉霖(02696.HK)涨幅分别高达约741%、240%及223%,位列涨幅榜前三名。

再看长春高新,其A股年初至今也交出了34%的涨幅答卷,虽说算不上拉胯,但跟恒瑞医药、凯莱英等细分领域龙头比起来,差距一下子就显出来了——人家早已打通 “A+H” 双融资平台,H 股股价更是直接翻倍。

倘若长春高新成功登陆港股,但要实现倍增行情表现,基本面要足够耐打才行。

一支生长激素,当了十年“扛把子”

长春高新是我国东北地区实力较强的综合性创新型医药企业,业务覆盖治疗性生物制剂、化学药品、疫苗及中成药,是国内少数在上述药物类型均实现研发、生产和商业化全产业链能力的制药企业之一。

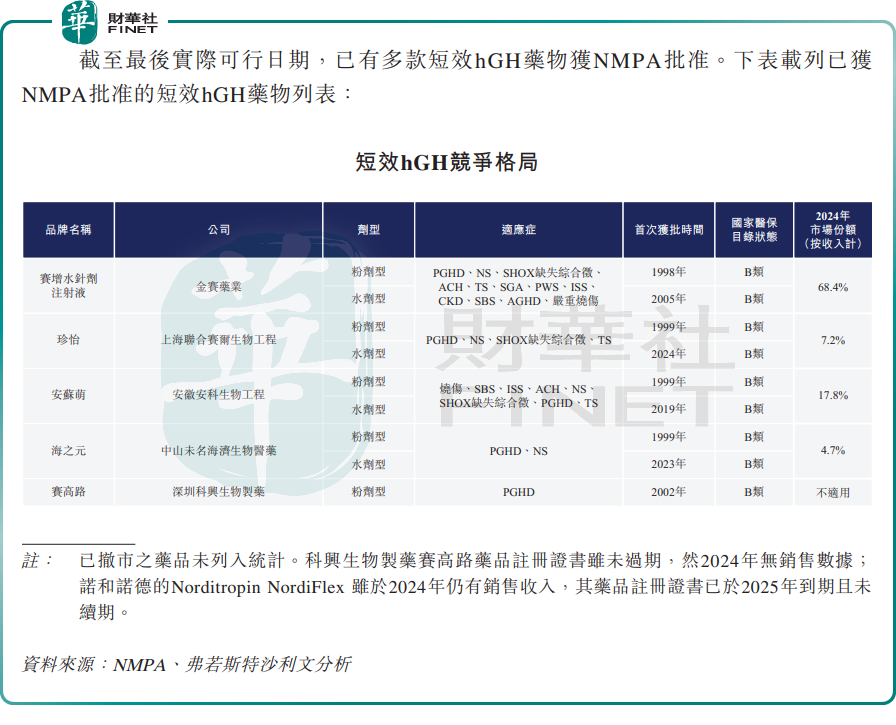

在1998年,长春高新推出了中国首款短效hGH(注射用粉针剂)——注射用重组人生长激素赛增,2005年又推出重组人生长激素注射液赛增水针注射液,奠定了其在生长激素领域一哥的地位。

数据显示,按2024年收入计,赛增水针剂注射液以高达68.4%的市场份额强势位列短效hGH行业第一。

公司在招股书中表示,2024年,公司包括粉针剂和水针剂在内的hGH产品组合实现收入约96亿元(单位人民币,下同),连续10年在中国市场排名第一。

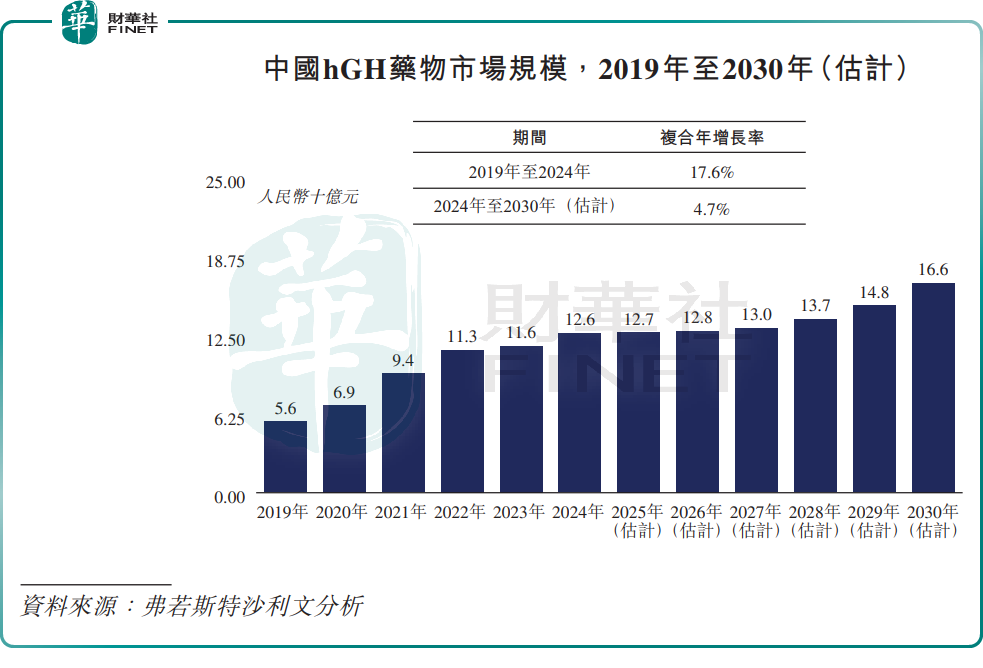

然而,长春高新的生长激素注射液近年来增长明显承压。一方面,受生育率下降等因素影响,行业增速正在放缓。

弗若斯特沙利文数据显示,中国hGH药物市场规模在2024年为126亿元,预计2024年至2030年复合年增长率将降至4.7%,远低于2019年至2024年17.6%的增速。

另一方面,长春高新在长效生长激素市场的垄断格局已被打破。特宝生物(688278.SH)的同类产品已于今年5月获批上市,诺和诺德(NVO.US)、天境生物(IMAB.US)等多家企业的产品也已进入审批流程,市场竞争显著加剧。

在2004年,长春高新成立了百克生物(688276.SH),开始切入疫苗业务。百克生物生产的水痘减毒活疫苗于2008年获批,按销量计一直是中国领先的水痘疫苗。

此后,公司相继推出了带状疱疹疫苗、注射用Firsekibart(金蓓欣)、黄体酮注射液金赛欣以及液体鼻喷流感疫苗等,在内分泌及代谢疾病、女性健康、免疫及呼吸系统疾病、肿瘤、疫苗及中成药领域建立了多元化产品组合。

截至目前,公司已上市销售超过45种商业化药品,包括20多种全球及中国同类首创产品。同时,公司拥有超过40个临床管线及已递交IND申请的管线,其中14种处于III期临床或新药上市申请(NDA)阶段,另有15种为1类创新药。

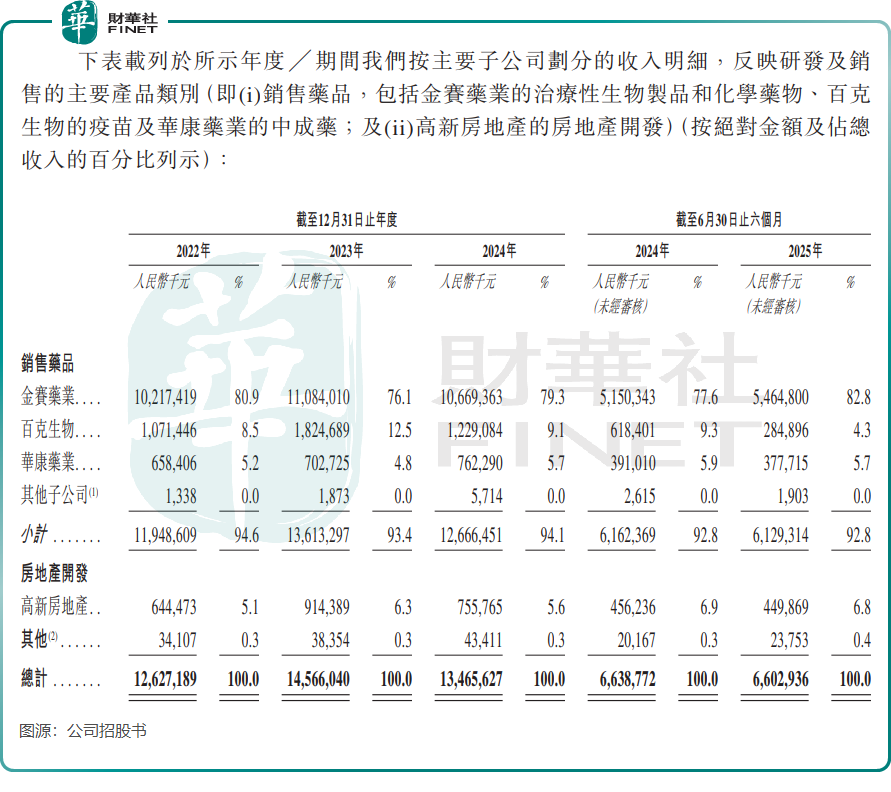

公司的商业化工作主要由金赛药业、百克生物及华康药业主导,分别负责各自产品组合的销售与推广。

业绩变脸却分红忙

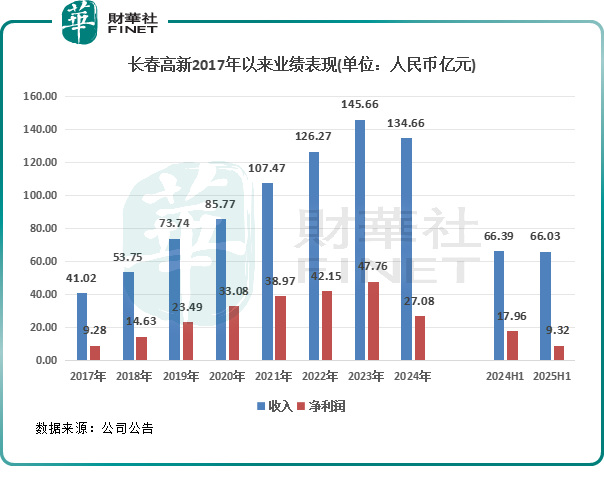

长春高新曾凭借生长激素和女性健康方面产品的强劲表现,业绩实现高歌猛进。

Wind数据显示,2016年至2023年期间,公司收入均保持双位数增长,净利润也多数录得高双位数增幅,使其成为A股市场备受瞩目的大牛股。

然而,2024年以来,长春高新的增长动力明显减弱,业绩遭遇“滑铁卢”。

2024年,公司收入同比下降7.55%至134.66亿元,这是自2005年有业绩记录以来首次出现下滑。2025年上半年,公司收入继续承压,小幅下降至66.03亿元。

核心业务受集采冲击导致价格压力,叠加战略转型带来的研发投入、销售和管理费用攀升,共同导致长春高新2024年净利润同比下降43.3%至27.08亿元;2025年上半年净利润进一步同比下降48.1%至9.32亿元,下滑幅度显著。

被长春高新寄予厚望的子公司百克生物,其核心产品带状疱疹疫苗因市场竞争加剧(如面对GSK的竞品)及市场接种意愿不足,今年上半年其收入骤降53.93%,并由盈转亏,亏损7300余万元。

过去过度依赖以生长激素为代表的业务,导致长春高新在核心产品受到集采和竞争冲击时,业绩韧性不足。

根据招股书,往绩记录期间,长春高新逾90%的收入来自有限的几类产品,包括赛增、金赛增、水痘疫苗、金赛恒、银花泌炎灵片及带状疱疹疫苗。其中,于今年上半年,公司前六大药品销售额约占药品销售总收入的89.4%。

因此,不难理解长春高新为何加码研发投入,目的是开发出更多爆款产品以开辟更多增长曲线。其研发开支在今年上半年同比激增30.2%至11.55亿元,占总收入比重17.5%,显著高于中国制药企业8.4%的平均值。

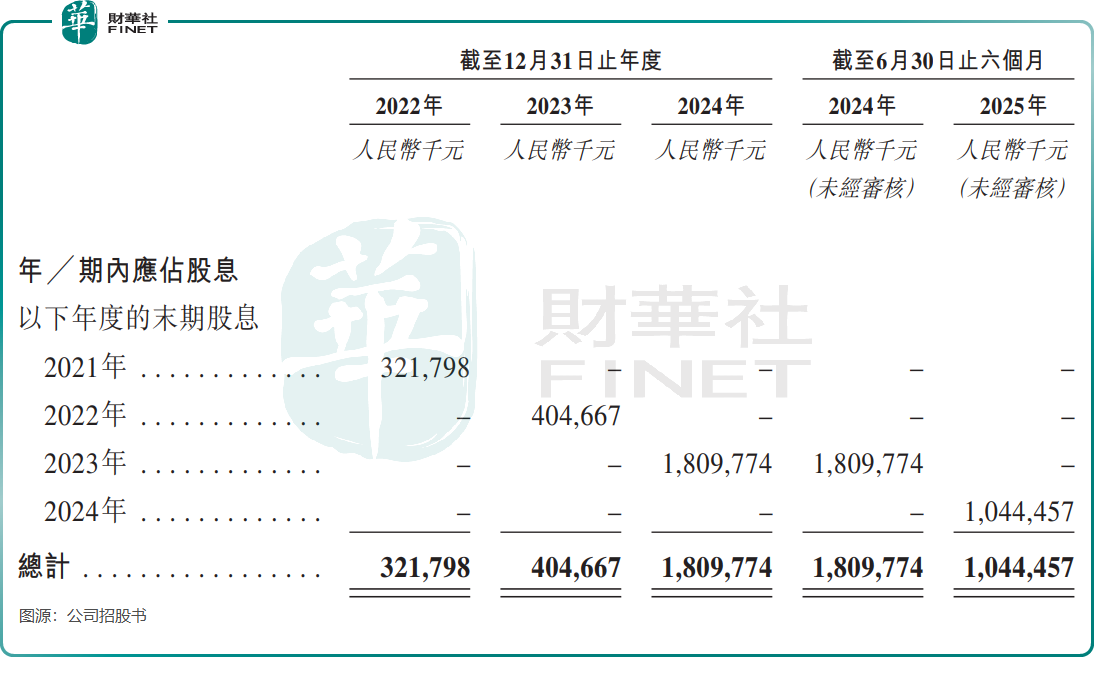

值得一提的是,在业绩增长面临压力之际,长春高新反而提高了分红金额。

公司派息总金额由2023年的4.05亿元猛增至2024年的18.1亿元,今年上半年仍派息10.44亿元。

总结

受行业增速放缓、市场竞争加剧、核心产品集采等多重因素冲击,长春高新近年来业绩遭遇“滑铁卢”,收入首降、净利润大幅缩水,产品结构单一的隐患也随之暴露。

此次冲刺港股IPO,既是公司顺应A股药企“南下”趋势、拓展双资本平台的重要举措,也寄托了缓解资金压力、加速国际化布局的期望。未来,公司能否通过加码研发突破创新瓶颈、凭借多元化管线重建增长动能,将成为扭转业绩颓势的关键。

推荐文章