99.3%!美联储9月降息几成定局?

美国最新公布的就业数据显示,2025年8月私营部门新增就业岗位5.4万个,低于此前7月经上修后的新增就业人数10.6万个,以及市场预期的6.5万个。

美国当周首次申领失业救济人数增加8,000人,升至23.7万人,创下10周新高,低于预期的23万人。

第2季美国非农生产力从之前公布的2.4%上修至3.3%,高于预期的2.7%,但是同期单位劳动力成本则从先前的1.6%下修至1.0%,低于预期的1.2%。而美国8月份ISM服务业指数则上升1.9个百分点,至52.0点,该指数高于50点反映服务业在扩张,这一读数为6个月高位水平,高于预期的51.1点。

当前,市场人士正等待周五发布的美国经济报告,普遍预期8月份非农就业人数将增加7.5万,8月失业率预计会上升0.1个百分点,至4.3%;8月平均时薪预计环比增长0.3%、同比增长3.7%。

从整体来看,已经公布的就业数据低于市场预期,或进一步增加美联储在9月降息的可能性。

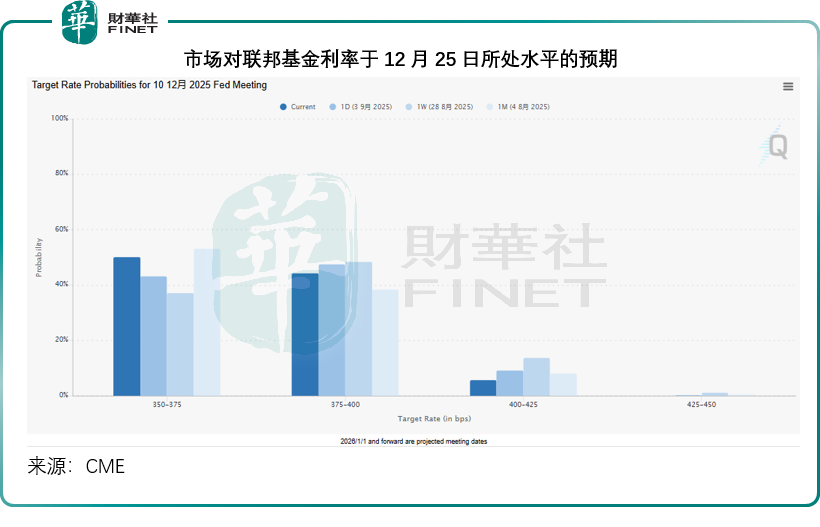

美联储观察的预期数据显示,市场对于美联储9月25日降息25个基点的预期已由前一天的96.6%上升至99.3%,见下图。

此外,对于2025年12月25日联邦基金利率会降至3.50%-3.75%水平的预期,也从前一天的43.09%上升至50.14%,如果按照每次降息25个基点的幅度计算,意味着当前市场预期美联储在今年剩余时间降息3次的概率增加。

受此带动,美国国债利率下降,美国股债均上扬,其中道琼斯工业平均指数(DJI.US)涨0.77%,标普500指数(SPX.US)上扬0.83%,纳斯达克指数(IXIC.US)上涨0.98%,但是中概股表现却出现下跌,反映中概股表现的纳斯达克中国金龙指数跌1.11%。

除了美联储降息预期升温利好大市气氛外,企业业绩也左右了个股的表现。

其中大热门是做定制芯片的博通(AVGO.US),其今年以来的股价累计涨幅已达x,当前市值1.44万亿美元,为美股市值排名第八的上市公司,高于巴菲特的投资旗舰伯克希尔-B(BRK.B.US)的1.094万亿美元和特斯拉(TSLA.US)的1.092万亿美元。

博通刚刚公布了超越预期的第3财季业绩,并给出了非常强劲的业绩指引。该公司为谷歌(GOOG.US)等云服务公司开发定制芯片,还提供AI芯片关联的组件和软件。但值得留意的是,最近有传闻指谷歌可能终止与博通的合作,自行生产AI芯片,以摆脱对英伟达(NVDA.US)AI芯片的依赖,并在市场上与英伟达争夺AI芯片客户。

即便如此,博通仍是AI浪潮中其中一个最大的受益者,传言OpenAI也将从明年开始生产自己的AI芯片,与博通合作芯片设计,并会在明年交付。双方未就此发表评论,但是在公布第3财季业绩时,博通的管理层透露已经从一名新客户那里取得100亿美元的定制芯片订单,未知这名神秘客户是否为OpenAI。

受此带动,博通的股价在盘后交易时段继续大涨4.58%。

同样刚刚公布季度业绩的软件服务公司赛富时(CRM.US)就没博通幸运,尽管赛富时公布了超预期的业绩,但是却给出了较预期弱的收入指引,可能有投资者担心AI会削弱软件行业的竞争力,赛富时的股价下挫4.85%,盘后再延续跌势。

今年7月末在美股上市的设计软件公司Figma(FIG.US)备受关注,上市首日股价大涨250%,从IPO发售价33美元飙涨至收盘时的115.50美元,并在其后一度涨至142.92美元,但现在已显著回落,从高位回撤61.82%,在公布最新季绩后,其股价单日下挫19.92%。事实上,该公司在此之前已经预告过,因此其季绩大致符合市场预期,或许正因如此,业绩并没有带来惊喜,才遭到投资者的背弃。

结语

未来一段时间,宏观政策与经济数据的互动仍将是主导市场走向的核心逻辑。若非农报告继续印证经济增长放缓迹象,美联储或更快启动降息,从而为市场提供流动性支撑;但若数据再现韧性,则可能调整市场对宽松节奏的预期。此外,企业业绩与AI相关叙事的分化仍将延续,需警惕部分估值过高、业绩兑现能力存疑标的的波动风险。

推荐文章