本周五大基本面:美联储忧虑、非农就业、中东问题等将带来爆炸性一周

- 通胀上升将推动美联储主席鲍威尔及其同事做出鹰派决定。

- 非农就业数据将震撼市场,但紧随其后公布的ISM服务业采购经理人指数可能会抢走风头。

- 中东停火谈判和日本干预货币政策的影响也将为市场增添新的动能。

四月在日元的巨响中结束--五月则在全球最有权势的央行行长的舞台上拉开帷幕。在动荡不安的一周里,有几个关键的预定事件和头条新闻值得关注。以下是本周的五个基本要素:

1) 日元干预回响

周一,日元(JPY)交叉盘在数小时内发生了超过 500 点的波动--这似乎是为了走强日元而进行的干预。日本的银行假日意味着 流动性降低,东京财政部官员的工作时间延长。

日元的下一步走势如何?日本接近于零的 利率阻碍了任何支撑日元升值的努力,但市场上的一些动向可能会让一些投机者感到焦虑,从而有可能押注于日元。

日元的走势不仅是货币市场上最精彩的表演,而且对更广泛的市场也有影响。如果日本央行最终被迫提高利率以提振货币,其他央行也可能会跟进。如果干预最终成功,其他央行也会考虑这样做。

最大的考验是美联储的决定。除非美联储出人意料地转为鸽派(可能性极小),否则东京的灯光将长时间亮起,日元走势仍将是焦点。

2) 处于十字路口的中东

以色列与哈马斯的谈判是否即将取得突破?以色列两位部长就一项细节不明的协议所发生的争吵证明谈判正在取得一些进展。

任何停火--即使只持续六周--都将大大降低发生影响全球贸易的地区战争的可能性。也门胡塞武装可能会停止攻击红海上的商船,伊朗和以色列之间的冲突也将重回阴影之中。

停火会对石油造成损害,因为中断的风险会降低,也会对 黄金造成损害,因为自哈马斯 10 月 7 日袭击以色列以来,黄金一直受益于紧张局势。这对股市来说是个好消息。

然而,谈判也可能像最近几个月一样破裂。如果继续维持现状,石油和黄金将会上涨,但不会有大的波动。

如果谈判在愤怒中破裂,以色列实施入侵拉法的计划,那么战争扩大的可能性就更大了。在加沙最南端拥挤不堪的城镇发生的战斗可能会促使伊朗支持的民兵采取更多行动。在这种情况下,石油和黄金将上涨,而股票将陷入困境。

3) 美联储转向鹰派

GMT时间周三 18:00不再是道路上的颠簸--这是美联储主席杰罗姆-鲍威尔(Jerome Powell)在其关于通胀的最新讲话中传达的信息。消费者价格指数(CPI)已经连续三次超过预期,这是一个可以忽略的事实。但美联储最喜欢的衡量标准呢?

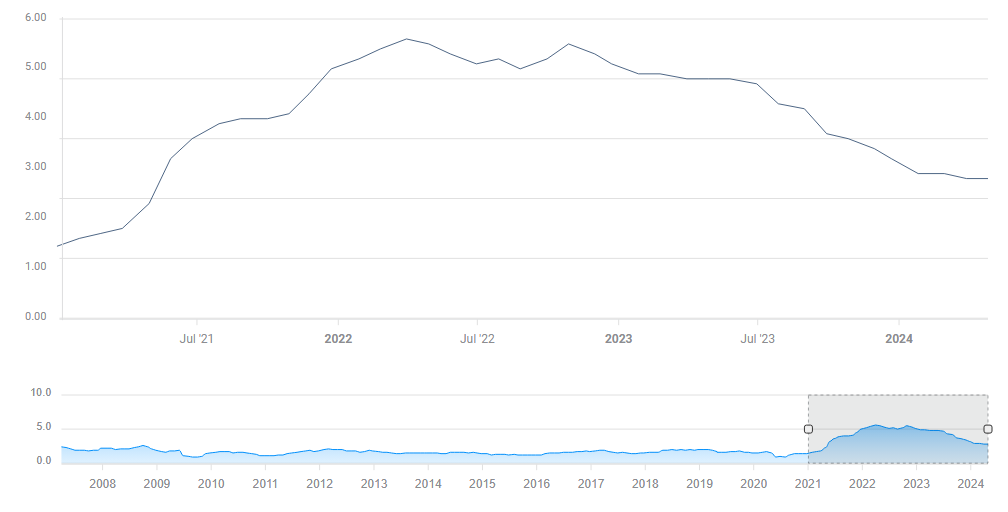

该行关注的是核心 个人消费支出(PCE)通胀数据,该数据采用的方法更为灵活。它有所下降,但还远远不够。

核心 PCE。来源:FXStreet 来源:FXStreet

市场预计美联储将再次维持利率不变,并可能发出 6 月份不会降息的信号。鲍威尔是否至少会对 9 月份削减借贷成本持开放态度?投资者希望最早能在 7 月看到,但在 6 月、9 月或 12 月发布新预测时采取行动的可能性更大。

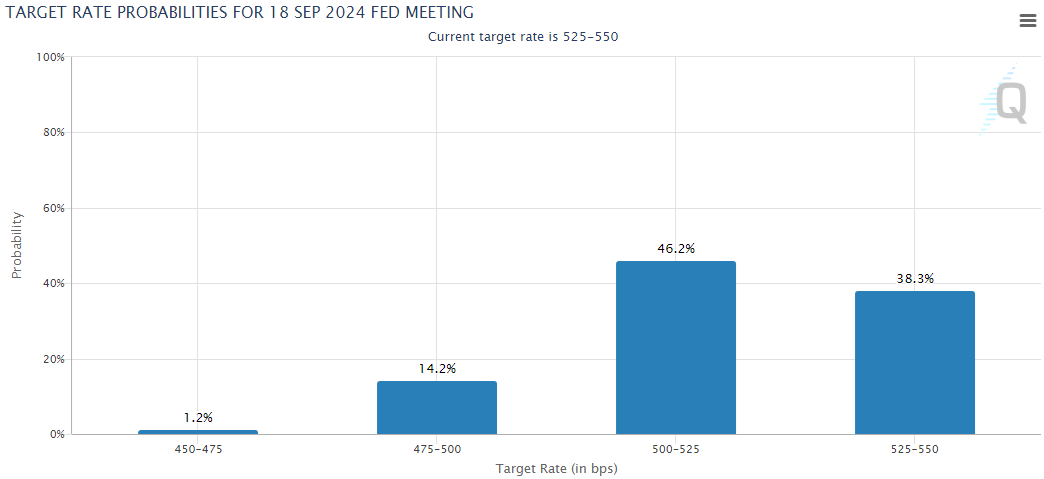

虽然秋季还很遥远,但那是央行采取行动的下一个重要窗口,市场认为 9 月份降息的可能性更大。

降息几率 来源:CME Group 芝加哥商品交易所集团

鲍威尔对通胀谈得越多,降息的可能性就越低。如果他变得忧心忡忡--与他之前在 3 月份的基调相反--美元可能会重新走强,而黄金和股票则会受到影响。更谨慎的基调为核心 PCE 和其他因素的细微差别留出了空间,可能会打压美元,提振其他资产。

劳动力市场如何?央行有两项任务--稳定物价和充分就业。上个月的非农就业报告显示就业岗位增加了 30.3 万个,鲍威尔很可能会称赞当前的强劲势头,然后继续前进。然而,如果他出人意料地将招聘情况描述为放缓,这不仅是鸽派的,而且也是对周五公布的 4 月份非农就业数据的暗示。

我预计鲍威尔和他的同事们会采取鹰派基调,与更高的通胀保持一致。但是,并非只有我在等待这种情况的出现,价格走势可能会很疯狂--在鹰派预期出现之前,美元会走强;而在鹰派预期出现之后,美元则会 "买传闻,卖事实"。

如果鲍威尔不是极度鹰派,市场可能会集体松一口气,提振股市和黄金,同时打压美元。

4) 非农就业数据将再次挑战地心引力

周五,GMT时间 12:30。移民正在填补美国的部分劳动力缺口--这是美国劳动力市场大规模扩张的最好解释,而美国劳动力市场很少令人失望。在过去的 12 个月中,非农就业数据只有三次不及预期,最近一次是在 2023 年 10 月。

非农就业人数。来源:FXStreet 来源:FXStreet

非农就业人数。来源:FXStreet 来源:FXStreet

这一次,经济日历显示预期为 24.3 万人,是 2022 年 9 月以来的最高共识。经济学家们现在是否过于乐观?必须指出的是,实际预估值可能会因周三的 ADP 私营部门就业报告而上升或下降,但这些变化都是微小的。

预计,另一份乐观的劳动力市场报告可能会提振美元,打击黄金,并对 股市产生好坏参半的影响。市场希望经济强劲,但也希望利率降低。

如果出现温和的误差,美元将成为唯一的输家,而如果出现破坏性的报告,美元可能会受益于避险资金的流入。最有可能的结果是小幅反弹。

5) ISM 服务业采购经理人指数将是本周的压轴大戏

周五,GMT14:00。非农过后,好戏还在后头。ISM服务业采购经理人指数将在非农数据公布后90分钟公布,该指数具有最终决定权,可能会引发剧烈波动。投资者会密切关注前瞻性调查,并坚持其指导--尽管它们只是 "软数据 "而非确凿证据。

服务业是美国最大的行业,其通胀发展也备受关注。预计总体指数将小幅上升至 52,这一数字将反映出略微强劲但仍然温和的增长。50 点是收缩和扩张的分界线。

如果物价支付指数从 53.4 降至 50 以下,表明通胀放缓,则可能会抢尽风头。任何上升都会令人担忧。

ISM 服务业采购经理人指数的公布可能会引发剧烈波动,因为这将是本周所有数据出炉的时刻。如果 ISM 服务业采购经理人指数与 NFP 走在同一方向,超出或低于预期,价格波动将进一步加剧。

最后的想法

以上列出了需要关注的五个基本面因素,但还有其他 经济指标以及月末资金流动情况。建议谨慎交易,尤其是在美联储决议前后,但在涉及日元或地缘政治头条新闻时也是如此。

相关文章