比特币的下行趋势是由于ETF赎回和人工智能轮换造成的:Wintermute

- 比特币 ETF 自 11 月以来已成为更广泛加密货币下行趋势的关键驱动因素,资金流出超过 62 亿美元。

- 人工智能叙事不仅吸引了比特币的资本,还吸引了软件股票的资金。

- 比特币可能在 Coinbase Premium 转为正值、ETF 流入持续以及基差利率稳定之前不会恢复。

根据 Wintermute 的报告,自 10 月 10 日的杠杆清算以来,比特币(BTC)一直在失去光彩,持续的 ETF 资金流出和对人工智能叙事的轮换是主要原因。

在周二的一份报告中,这家做市公司指出,自美国总统特朗普在 2024 年 11 月的选举胜利以来,比特币已失去所有涨幅。在过去几个月中,这种顶级加密货币经历了自 2022 年以来最大的回撤之一,从 10 月的历史高点 126,000 美元下跌超过 50%,至上周五的约 60,000 美元。

报告指出,在 10 月和 11 月之间的暴跌后,比特币在 12 月和 1 月大致保持区间震荡,缓慢积累的杠杆在上周再次被近 27 亿美元的清算所抹去。

下行压力主要来自美国市场,正如 Coinbase Premium 自 12 月以来的负轨迹和上周 OTC 交易中来自美国对手方的重售所证明的那样,Wintermute 强调。

此外,报告指出,自 11 月以来,美国现货交易所交易基金(ETF)已流出 62 亿美元,创下最长的流出记录。值得注意的是,黑石公司的 IBIT 在周四的市场崩盘中,名义交易量约为 100 亿美元。

“当赎回迫使赞助商在价格下跌时出售现货时,反馈循环会自我强化,”Wintermute 的桌面策略师 Jasper De Maere 写道。

然而,上周的下跌并不仅限于加密货币。更广泛的市场也经历了下行,贵金属和股票都出现了修正。从表面上看,加密货币再次证明了其负偏态,在下跌期间表现不佳,未能跟上主要资产类别的表现——正如在上涨趋势中一样——Wintermute 表示,这种模式与熊市条件一致。

人工智能叙事的繁荣以加密货币和软件股票为代价

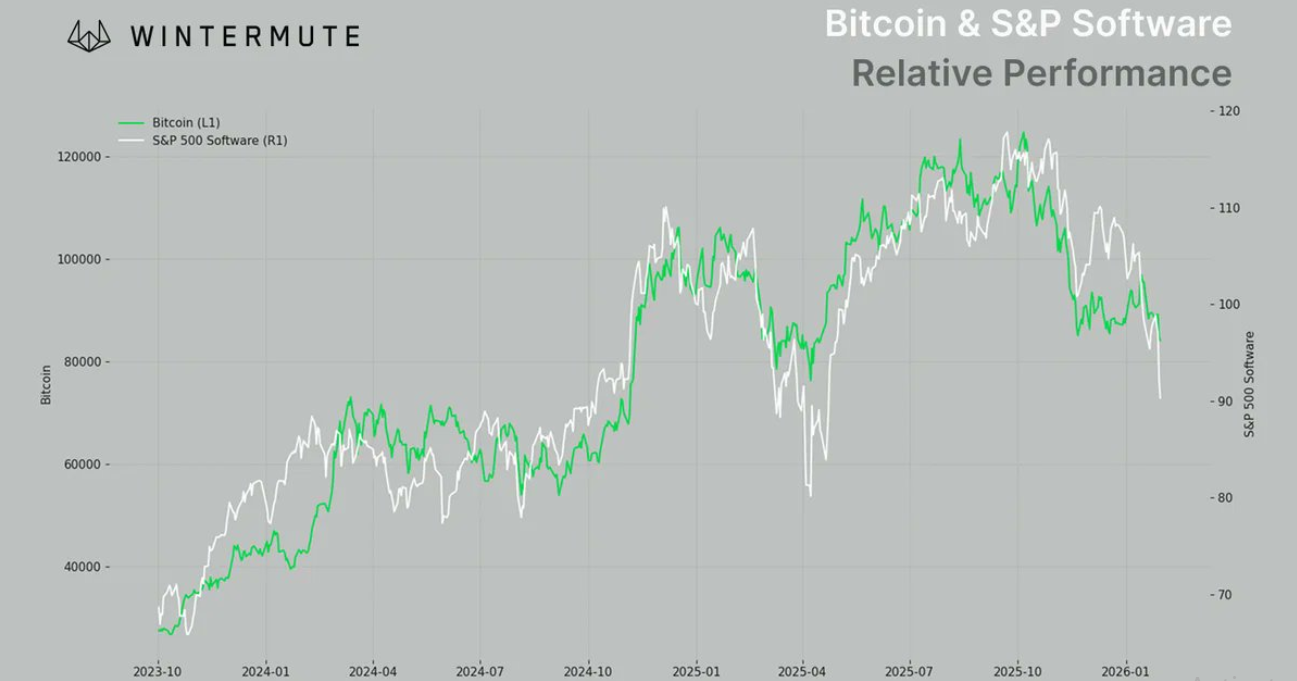

该公司的进一步分析显示,股票指数在市场上涨和下跌期间的韧性主要归因于对人工智能叙事的轮换,而不是整个股票市场的广泛强劲。Wintermute 指出,比特币和标准普尔 500 软件公司在过去两年中大致以相似的模式交易。

“真正的故事是,人工智能在几个月内吸收了可用资本,而牺牲了其他一切 [...] 如果从纳斯达克中剔除人工智能股票,加密货币的负偏态基本上就消失了,”De Maere 写道。

“为了让加密货币再次表现优于市场,人工智能交易需要降温。微软的疲软财报开始了这一过程,但还需要更多,”他补充道。

报告还强调,启动结构性复苏所需的现货需求目前较弱。数字资产国库(DATs)是过去一年主要的购买动力之一,目前持有的损失达到 250 亿美元,因为价格跌破了其平均购买成本。由此产生的净资产价值溢价压缩限制了它们再次筹集资金以推动需求的能力。

“在 Coinbase premium 转为正值、ETF 流入逆转和基差利率稳定之前,很难看到持续的上行,”Wintermute 指出。

截至周二,比特币的交易价格约为 69,700 美元,过去 24 小时下跌 0.3%。

推荐文章