美元/加元持稳,疲软的加拿大数据限制了跌幅

- 美元/加元在1.3944的关键技术水平附近面临阻力。

- 加拿大的工厂价格再次下跌,增加了降息的可能性,并削弱了加元。

- 11月低点1.3823的支撑位保持有效,RSI显示动能疲弱但尚未超卖。

美元(USD)继续受到广泛的宏观担忧压力,包括高财政赤字、持续高企的利率和上升的地缘政治紧张局势。

这些结构性问题导致投资者逐渐转向其他货币和避险资产,远离美元。

尽管面临这些阻力,美元仍然存在间歇性的支撑。最近的美国经济数据表明,服务业和制造业PMI数据表现强劲,显示关键行业的持续活动。

然而,住房价格预期的下降引发了对美国经济增长可持续性的担忧,尤其是在一个传统上对消费者财富和情绪至关重要的行业。

在加拿大方面,经济形势有所恶化,帮助限制了美元/加元的下行空间。

最显著的是,4月份工业产品价格指数(IPP)环比下降0.8%,低于3月份的0.5%增幅,且低于预期的-0.5%。

这一超出预期的急剧下降突显了工厂出厂价格的疲软,暗示生产者层面的通胀压力降低。

这导致市场预计加拿大央行(BoC)降息的可能性增加,削弱了加元(CAD)对美元的汇率,并在近期低点附近支撑了美元/加元。

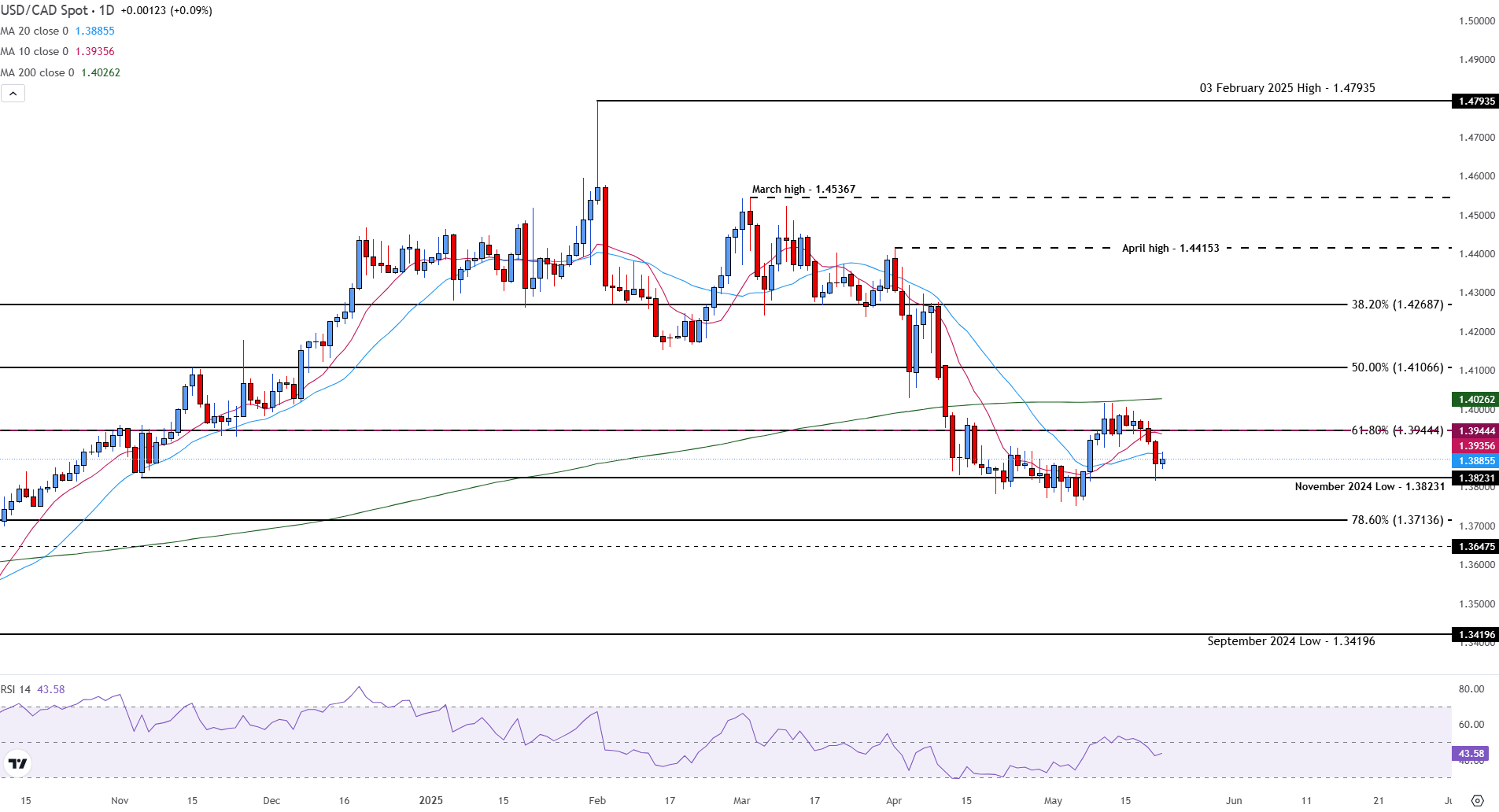

美元/加元在1.3886的移动平均线阻力位附近徘徊

在日线图上,美元/加元正在重新测试20日简单移动平均线(SMA)1.3886的阻力位。如果持续突破该水平,将使9月低点到2月高点的61.8%斐波那契回撤位1.3944成为焦点,这是自5月初以来多次限制反弹的关键水平。

如果多头成功突破1.3944,下一目标将是心理关口1.4000,随后是200日SMA在1.4026的水平,这标志着任何趋势反转的主要障碍。

美元/加元日线图

在下行方面,美元/加元继续在2024年11月低点1.3823找到支撑,该水平在最近的抛售中保持有效。跌破该水平和心理支撑位1.3800将暴露78.6%斐波那契回撤位1.3714,可能还会触及9月高点1.3648。

相对强弱指数(RSI)目前位于44.47,低于中性50水平。虽然这反映出看跌动能,但该读数尚未进入超卖区域,表明在技术反弹之前可能会有进一步的下行空间。

加元 FAQs

推动加元(CAD)的关键因素是加拿大银行(BoC)设定的利率水平、加拿大最大的出口产品石油价格、经济健康状况、通货膨胀和贸易平衡(加拿大出口与进口之间的差额)。其他因素包括市场情绪,即投资者是在买入风险更高的资产(风险偏好),还是在寻求避险(风险偏好),而风险偏好则是正面的。作为其最大的贸易伙伴,美国经济的健康状况也是影响加元的关键因素。

加拿大银行(BoC)通过设定银行间相互拆借的利率水平,对加元具有重大影响。这影响到每个人的利率水平。加拿大央行的主要目标是通过上调或下调利率,将通货膨胀率维持在1-3%。相对较高的利率往往对加元有利。加拿大央行还可以利用量化宽松和紧缩政策来影响信贷状况,前者对加元不利,后者对加元有利。

石油价格是影响加元价值的一个关键因素。石油是加拿大最大的出口产品,因此石油价格往往对加元价值产生直接影响。一般来说,如果油价上涨,加元也会上涨,因为对加元的总需求会增加。如果油价下跌,情况正好相反。较高的油价也倾向于导致贸易顺差的可能性更大,这也支持加元。

由于通货膨胀降低了货币的价值,传统上一直被认为是一种货币的负面因素,但在现代,随着跨境资本管制的放松,情况实际上正好相反。较高的通货膨胀率往往会导致央行提高利率,从而吸引更多的资金流入,这些资金来自寻求利润丰厚的投资场所的全球投资者。这增加了对当地货币的需求,在加拿大就是加元。

宏观经济数据的发布衡量了经济的健康状况,并可能对加元产生影响。GDP、制造业和服务业pmi、就业和消费者信心调查等指标都能影响加元的走势。强劲的经济对加元有利。它不仅吸引了更多的外国投资,而且可能会鼓励加拿大银行提高利率,从而导致货币走强。然而,如果经济数据疲弱,加元可能会下跌。

推荐文章