恒力期货能化日报20250509

一眼通

油品

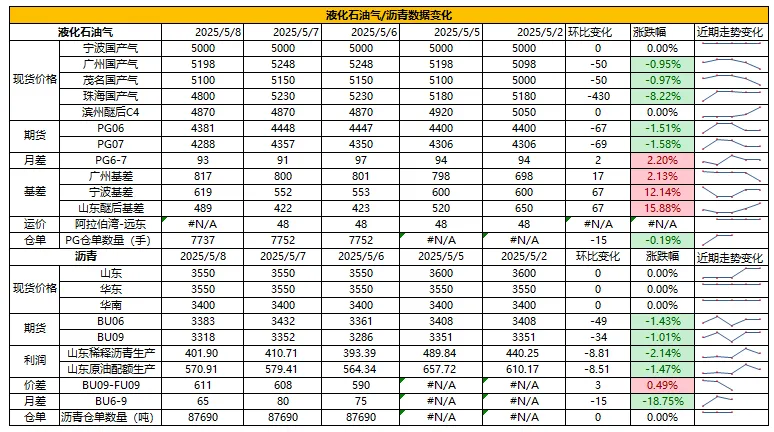

LPG

方向:06【4300,4550】

逻辑:

1. 本周国内液化气商品量为51.55万吨左右,环比增加0.03%。炼厂库容率23.16%。港口库存284万吨,环比增加6.5%。

2. 2024年我国液化气产量约为5400万吨,进口量约3530万吨,其中丙烷2920万吨,丁烷610万吨。进口美国货占比超过50%。对原产于美国的进口商品加征关税,美国丙烷进口在中国市场已经完全丧失价格竞争力。预计主要通过中东货来填补未来美国货进口受阻的空缺。

3. 燃烧需求下降,化工需求走弱。PDH开工率62.65%。MTBE开工率65%,环比下跌2.1%。烷基化开工率44.7%,环比下跌0.25%。

4. 现货坚挺,山东民用气4780元/吨,华东民用气4938元/吨,华南民用气5180元/吨。

风险提示:宏观因素影响。

沥青

方向:06【3300,3500】

逻辑:

1.主营炼厂综合利润有所修复,总体开工率为36%,带动产量增加。5月份国内沥青总排产量为231.8万吨,环比增加2.9万吨,增幅1.3%。

2.社库191万吨,厂库88万吨。山东现货3550元/吨附近。炼厂出货34万吨,环比减少21%,节后需求放缓以及成本端支撑减弱导致贸易商出货积极性较高。

3.现货维持北强难弱,山东现货3590元/吨,高价资源需求或有一定的压制,部分地区降雨对于刚需有所冲击。

风险提示:宏观因素影响。

芳烃

PX

方向:偏多

盘面:

1、PX09合约收盘价6404(+134, +2.14%),日内增仓13057手至14.5万手;

2、PX6-9月差+134(+62),PX09-CFRC 为-85(+22);

3、仓单894(-417)。

基本面:

1、实货:PX CFRC 778美元/吨(+10),PX商谈价格略有上涨,纸货9月在779/782商谈,6/8换月在-1/0商谈;

2、估值与利润:MOPJ价格为554.5美元/吨(-7.5),PXN $224(+18);

3、供给:国内PX周度负荷73%(-0.2pct),亚洲PX周度负荷67.9%(-0.7pct),浙石化250万吨装置原计划4月25日重启,后推迟至5月5日附近,此前于3月24日按计划检修,辽阳石化70万吨装置计划5月下旬停车检修1周左右,福佳大化70万吨装置暂定5月下旬计划外停车检修一周,日本ENEOS 19万吨装置按计划于5月初检修45天;

4、需求:PTA负荷70.3%(-7.4pct),台化兴业150万吨装置5月5日计划内检修,预计5月底重启,虹港石化250万吨装置按计划于5月7日检修2周;

5、下游:PTA现货加工费359(-16),长丝平均产销5成偏下,短纤平均产销69%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

苯乙烯

基本面:

1.万华烟台纯苯进口减量异常明显,3月我们统计到万华宁波+万华烟台总计进口12万吨纯苯;但是4月,万华烟台仅到港2.4万吨纯苯,万华宁波仅到7.59万吨纯苯。4月进口量预估45wt,5月预估43wt。但若辩证地去看目前进口量的减少,是中国纯苯的需求疲弱导致了韩国炼厂前期出货不畅,最后才传导到韩国炼厂降负,中国的进口减少。所以后续还是需要量化进口减少和需求减少量之间到底如何动态平衡

2.纯苯供需两弱:

(1)需求端:福建申远5-6月80万吨环己酮轮捡,5月纯苯需求减半,6月减30%。万华福建苯胺计划5月10日-6月底停车检修,新投36万吨目前暂停。华鲁计划4月23日起,开始停车一套20万吨环己酮,下游配套40万吨己内酰胺降负荷,再停一套20万吨己二酸。河南神马,己二酸按50%运行,减少纯苯合约执行量。利华益,催化剂转化率低,预计5月份可能停车换剂。

(2)供给端:纯苯装置检修回归较多,5月中石化纯苯排产环比增3wt。此外,裕龙石化+万华烟台裂解装置顺利投产已经产出合格纯苯,浙石化重整装置技改后新增1wt/月纯苯产量。

3.苯乙烯供应压力大。关注关税战后续变化,是否会导致市场修正此前被计价的多套轻烃路线苯乙烯工厂停车预期。此外多套苯乙烯装置将在5月检修回归。

4.苯乙烯出口驱动有限。出口方面,5月目前已知浙石化排船1.5wt、万华0.6wt、大沽1.2wt、海湾0.5wt、渤化0.3wt。

5.苯乙烯现实还算理想,但远期需求疲软。家电远期出口排产大幅下修,内销目前靠政策补贴仍未见大幅下滑。

策略:空EB,6700点阻力位,短期注意止盈节奏。

PTA

方向:偏多

理由:下游负荷维持高位,PTA自身检修较多。

盘面:

今日09合约以4546收盘,较上一交易日结算价上涨1.97%,日内增仓87090手至118.45万手,TA6-9价差为+92(+18)。

基本面:

1、实货:现货市场商谈氛围一般,现货基差变动不大,5月主港在09+110~120附近商谈;PTA现货加工费359元/吨(-16),PTA 09盘面加工费351元/吨(+7)

2、供给:PTA负荷70.3%(-7.4pct)。虹港石化250万吨装置计划5月7日检修2周,台化兴业150万吨装置5月5日计划内检修,预计5月底重启,恒力惠州250万吨装置按计划于4月28日检修,台化兴业120万吨装置计划4月26日重启,逸盛大连225万吨装置计划4月26日开始检修6周,嘉通能源300万吨装置5月7日重启中,此前于4月25日起停车检修,嘉兴石化150万吨装置原计划5月中旬停车检修,目前有所推迟;

3、需求:下游聚酯负荷94%(+0.6pt);江浙终端开工率回升,其中加弹恢复至77%(+3pct)、江浙织机65%(+4pct)、江浙印染开机维持在73%(-)。江浙涤丝今日产销整体偏弱,至下午3点半附近平均产销估算在5成偏下,今日直纺涤短工厂销售回落,截止下午3:00附近,平均产销69%,今日轻纺城市场总销量880万米(-57)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:偏多

理由:基差偏强,下游负荷高位。

盘面:

今日EG2509合约收盘价4222(+13,+0.31%),日内增仓5515手至26.45万手,EG6-9价差为+25(+12)。

基本面:

1、现货:目前现货基差在09合约升水75-80元/吨附近,商谈4295-4300元/吨,下午几单09合约升水75-79元/吨附近成交。6月下期货基差在09合约升水63-65元/吨附近,商谈4283-4285元/吨附近;

2、库存:截至5月8日,华东主港地区MEG港口库存总量69.2万吨,较周初库存增加1.6万吨;

3、供给:乙二醇整体开工负荷68.99%(+0.56pct),其中煤制乙二醇开工负荷66.75%(+4.54pct),陕西延长10万吨装置5月8日重启中,此前于4月8日附近停车检修,中海壳牌35万吨装置按计划于2025年5月6日检修15-25天,新疆天业60万吨装置一条线五一期间出料,另一条线初步预计5月上旬重启;

4、需求:下游聚酯负荷94%(+0.6pt);江浙终端开工率回升,其中加弹恢复至77%(+3pct)、江浙织机65%(+4pct)、江浙印染开机维持在73%(-)。江浙涤丝今日产销整体偏弱,至下午3点半附近平均产销估算在5成偏下,今日直纺涤短工厂销售回落,截止下午3:00附近,平均产销69%,今日轻纺城市场总销量880万米(-57)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

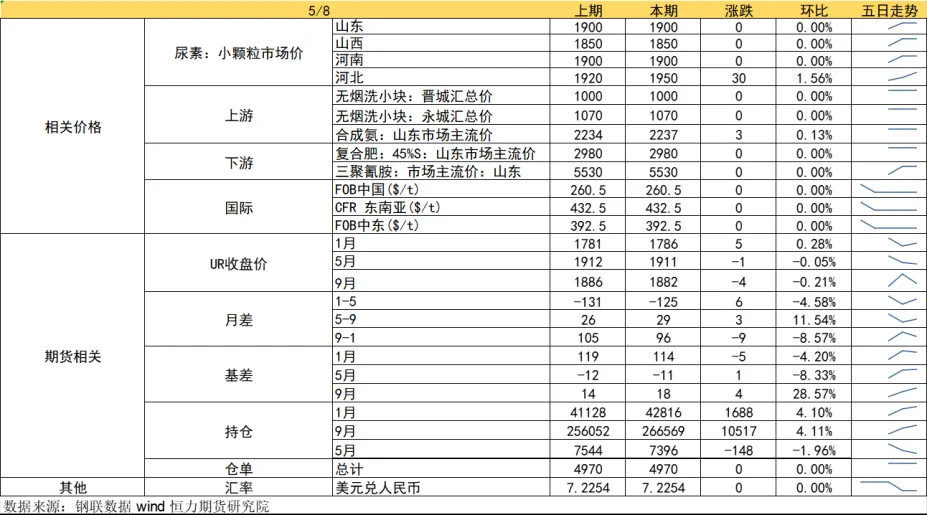

尿素

方向:震荡偏强

逻辑:市场情绪趋缓,主流地区报价偏稳,多家尿素工厂停售,贸易商惜卖。当前降雨仍然延迟,需求跟进趋缓。本期尿素企业库存量106.50万吨,较上期减少12.16万吨。发改委会议后市场也流传出多个版本的出口传言,出口概率加大,短期带来的情绪扰动加上需求未来预期或带动价格继续反弹。不过,市场流传出的会议内容依旧强调保供稳价,对于当前尿素市场而言,过快拉涨价格容易受到政策调控,若价格大幅攀升,即便下发配额,也随时可能被叫停。盘面受反复情绪影响,尿素预计呈震荡走势,09 合约短期可关注下方 1850一线支撑,寻找低多机会。中长期投产压力不减,出口落地、下旬需求减量后价格继续承压。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

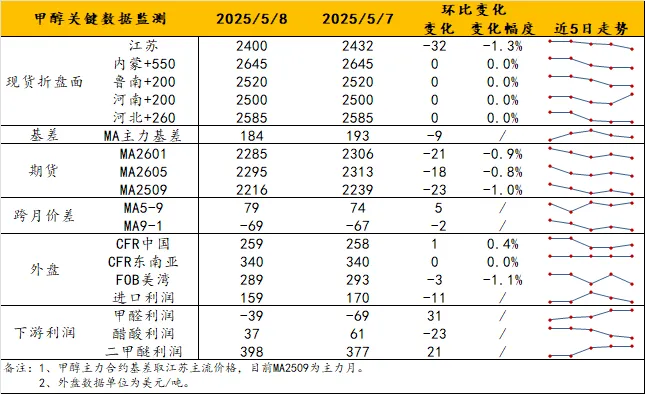

甲醇

方向:反弹空。

理由:处于进口恢复+基差收缩期。

逻辑:内地市场价格已在节前见顶回落,但以低库存姿态进入淡季,压力可控。主要问题仍在于港口市场,进口恢复预期早在4月已提前计入,价格转弱明显早于内地。4月末抵港已趋增,5月预计将正式体现进口回归压力。周四基差约09+160,预计基差将继续收缩,同时需关注二季度后期港口累库拐点。

策略:反弹空;2300点以上仍承压。

风险提示:油价异动、关税战后续。

盐化工

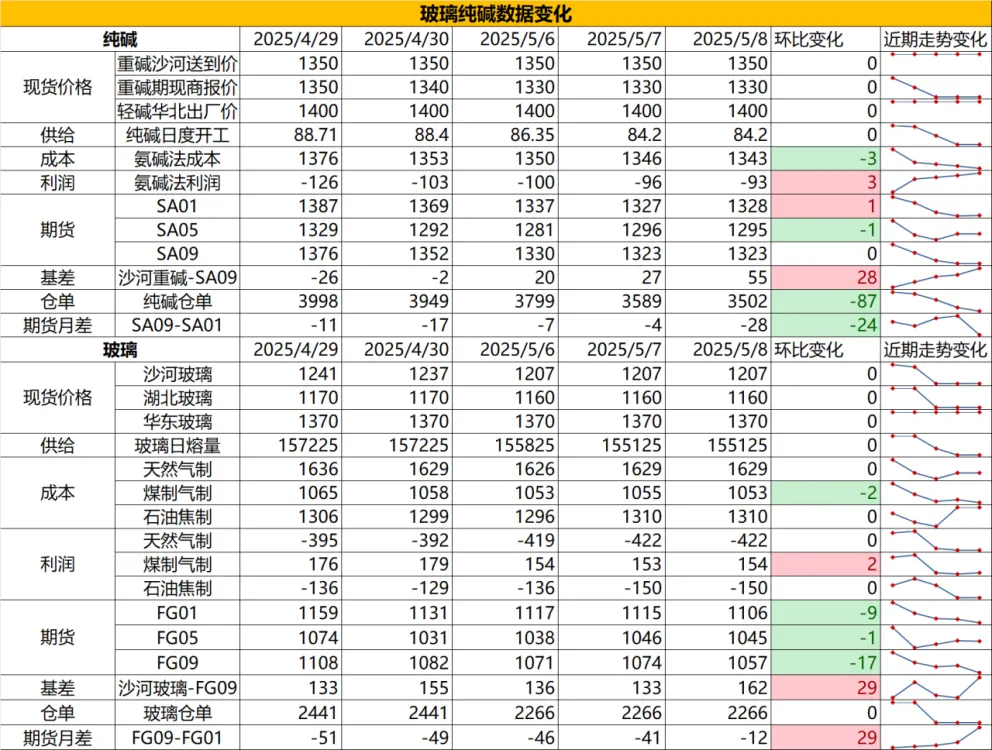

纯碱

方向:震荡偏弱

行情跟踪:

1.本周纯碱库存在170万吨,环比上周累库2.9万吨,当前碱厂陆续进入检修中,短期开工降低,但由于连云港碱业新投产已逐步进入试生产阶段,5月下旬后或对厂家心态产生一定影响;而需求端虽然刚需趋稳,但光伏抢装季基本近尾声,光伏玻璃供需面转弱预期下,预计供应端难有持续增量,也会对纯碱的刚需产生边际影响。

2.中长期来看,纯碱供需过剩难改,且由于当前各厂检修时间相对分散,企业阶段性供应压力缓解,但夏季检修带来的向上驱动也相对减弱,且部分装置投产会在下半年不断投放市场,需求端向上弹性主要看光伏玻璃的投产进度以及海外出口是否延续放量。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:9-1反套

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏空

行情跟踪:

1.本周玻璃库存在6756万重箱,环比上周累库3.96%,玻璃逐渐进入需求淡季,后续供需面边际会稍有走弱,供应端大概率维持低位,处于冷修和点火并存的阶段,需求端仍处于长周期的走弱过程,但考虑到深加工订单仍在回暖,以及中游库存大幅去化,5月需求仍有一定刚需支撑,边际稍有弱化。

2.中长期来看,地产需求大方向走弱,需求决定高度,纵使玻璃供应端维持相对低位,也难有大幅向上弹性,供应端预计年内维持相对低位,供需双弱下主要关注阶段性的结构性机会,比如价格低位关注补库带来的反弹机会。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:价差在-300以下多FG空SA

风险提示:地产政策变化,宏观情绪变化

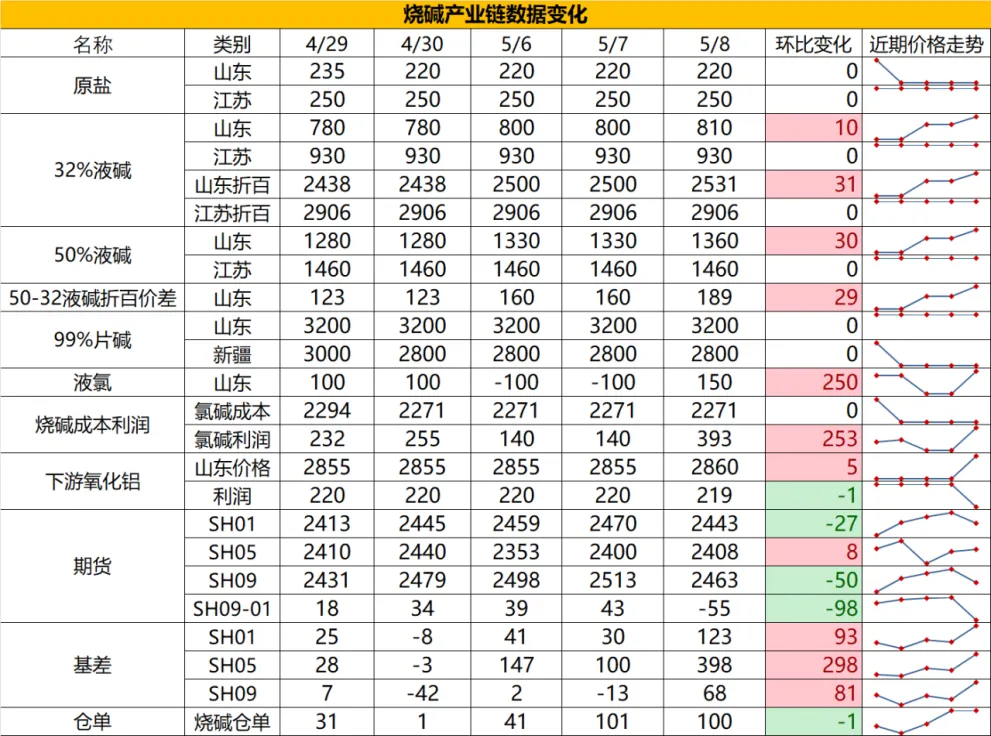

烧碱

方向:震荡偏空

行情跟踪:

1.本周厂家库存在38.84万吨,环比去库6.6%,5月烧碱供给端存在部分装置检修,但检修量并不大,且由于当下氯碱综合利润并不算低,厂家因亏损主动减产的概率较小,需求端来看,伴随着河北氧化铝投产,刚需端环比4月稍有走好,但非铝需求预计会进入淡季,整体对烧碱的利多支撑并不强,未到现货持续走强的阶段。

2.中长期看,氧化铝虽然存在阶段性减产预期以及老产能淘汰预期,但前期积累的新装置投产对于烧碱刚需增量仍然会慢慢显现,而夏季氯碱装置的检修也会增多,同时伴随着非铝需求的季节性走强,以及液氯价格弱给到的底部支撑,夏季烧碱价格存在阶段性改观机会。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:偏空

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:供应端来看,主产区原料价格维持稳定,但加工厂普遍陷入亏损。泰国胶水价格持续上涨,今报59泰铢/公斤,杯胶报价52.5-53泰铢,按53泰铢计算,泰混成本约1820美元,但远月泰混售价仅1725美元,仍有亏损。当前泰国东北部虽进入割胶季,但原料上量有限,工厂选择暂缓抛货以等待反弹机会。越南已全面开割,但初期产量偏少。越南3L和10号胶对华出口仍处于亏损。国内云南、海南受降雨影响割胶量有限,但胶水价13.5元/公斤附近会刺激胶农积极性,后期需关注天气变化。印尼原料小幅反弹,但工厂仍面临价格倒挂压力,惜售情绪升温。

需求端持续承压,节后轮胎厂复工缓慢,全钢胎/半钢胎产能利用率分别降至41.69%和46.71%,成品库存高企叠加欧盟对华乘用车胎启动“双反”调查,出口前景进一步恶化。库存方面,国内天胶社会库存微增至135.5万吨,深色胶累库(青岛增0.9%)、浅色胶小幅去库。短期看,宏观情绪缓和及上游亏损支撑下,RU09在下跌后是有反弹驱动的,但中长期受制于中美博弈及原料放量预期(6-7月),上行空间有限。策略上,可轻仓参与RU09反弹,关注上方15300压力位;或考虑多远月NR空RU2601的跨品种套利。整体来看,橡胶市场缺乏趋势性驱动,短期反弹难改中期弱势,建议灵活操作,控制风险。

策略建议:逢低短多

风险提示:宏观情绪变化

推荐文章