恒力期货能化日报20250508

一眼通

油品

LPG

方向:06【4300,4550】

逻辑:

1. 本周国内液化气商品量为51.55万吨左右,环比增加0.03%。炼厂库容率23.16%。港口库存284万吨,环比增加6.5%。

2. 2024年我国液化气产量约为5400万吨,进口量约3530万吨,其中丙烷2920万吨,丁烷610万吨。进口美国货占比超过50%。对原产于美国的进口商品加征关税,美国丙烷进口在中国市场已经完全丧失价格竞争力。预计主要通过中东货来填补未来美国货进口受阻的空缺。

3. 燃烧需求下降,化工需求走弱。PDH开工率62.65%。MTBE开工率65%,环比下跌2.1%。烷基化开工率44.7%,环比下跌0.25%。

4. 现货坚挺,山东民用气4780元/吨,华东民用气4938元/吨,华南民用气5230元/吨。

风险提示:宏观因素影响。

沥青

方向:06【3300,3500】

逻辑:

1.主营炼厂综合利润有所修复,总体开工率为36%,带动产量增加。5月份国内沥青总排产量为231.8万吨,环比增加2.9万吨,增幅1.3%。

2.社库191万吨,厂库88万吨。山东现货3550元/吨附近。炼厂出货34万吨,环比减少21%,节后需求放缓以及成本端支撑减弱导致贸易商出货积极性较高。

3.现货维持北强难弱,山东现货3600元/吨,高价资源需求或有一定的压制,部分地区降雨对于刚需有所冲击。

风险提示:宏观因素影响。

芳烃

PX

方向:偏多

盘面:

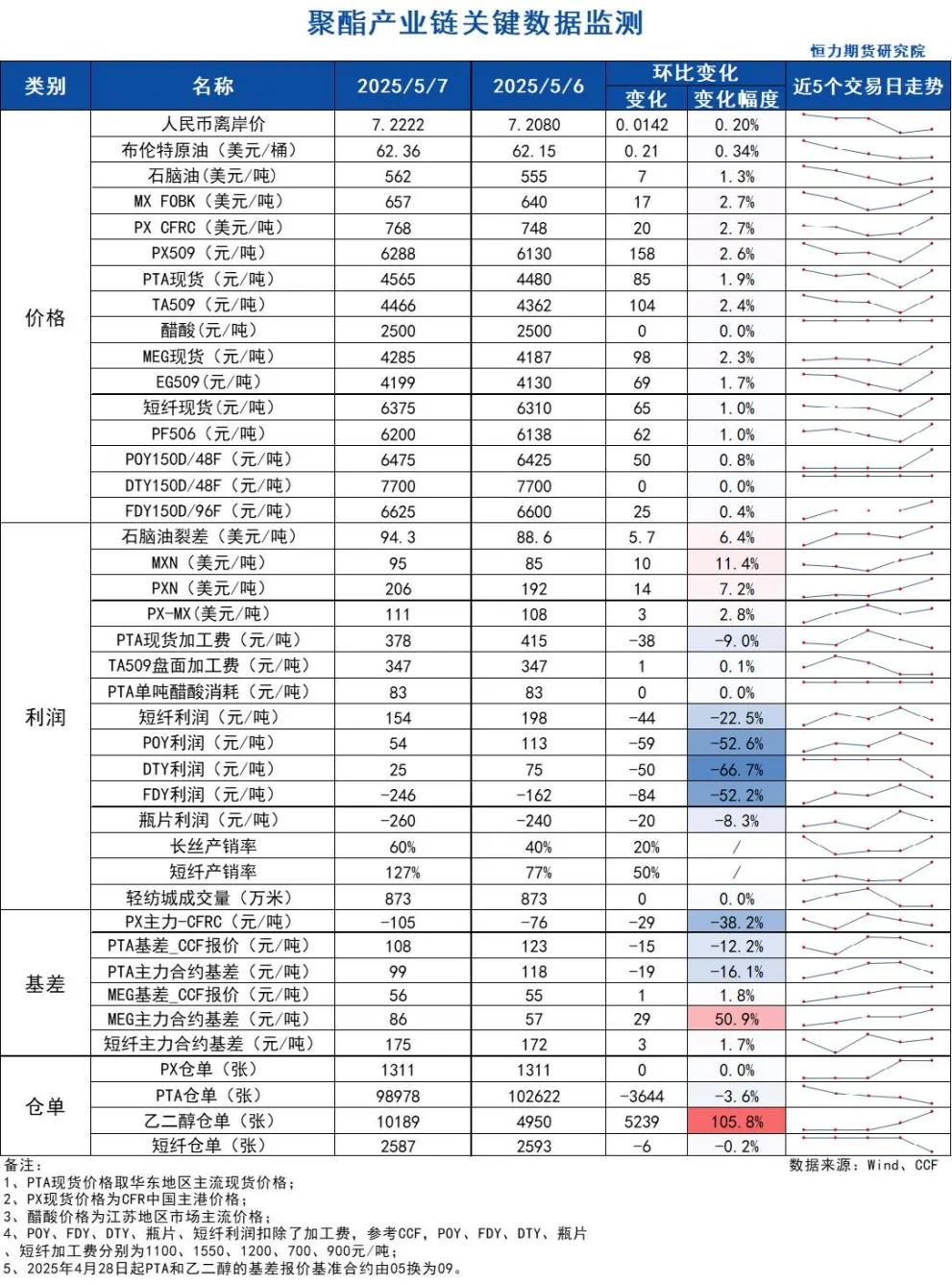

1、PX09合约收盘价6288(+172, +2.81%),日内增仓17052手至13.19万手;

2、PX6-9月差+72,PX09-CFRC 为-105(-29);

3、仓单1311(-)。

基本面:

1、实货:PX CFRC 768美元/吨(+20),PX商谈价格僵持,纸货9月在772成交,6/9换月在-4成交;

2、估值与利润:MOPJ价格为562美元/吨(+7),PXN $206(+14);

3、供给:国内PX周度负荷73%(-0.2pct),亚洲PX周度负荷67.9%(-0.7pct),浙石化250万吨装置原计划4月25日重启,后推迟至5月5日附近,此前于3月24日按计划检修,辽阳石化70万吨装置计划5月下旬停车检修1周左右,福佳大化70万吨装置暂定5月下旬计划外停车检修一周,日本ENEOS 19万吨装置按计划于5月初检修45天;

4、需求:PTA负荷77.7%(-4.7pct),台化兴业150万吨装置5月5日计划内检修,预计5月底重启,虹港石化250万吨装置按计划于5月7日检修2周;

5、下游:PTA现货加工费378(-38),长丝平均产销4成偏下,短纤平均产销77%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

PTA

方向:偏多

理由:宏观情绪回暖,下游产销较好。

盘面:

今日09合约以4466收盘,较上一交易日结算价上涨2.48%,日内增仓19430手至109.74万手,TA6-9价差为+74。

基本面:

1、实货:现货市场商谈氛围一般,现货基差略有走弱,5月主港在09+105~110附近商谈;PTA现货加工费378元/吨(-38),PTA 09盘面加工费347元/吨(-)

2、供给:PTA负荷77.7%(-4.7pct)。虹港石化250万吨装置计划5月7日检修2周,台化兴业150万吨装置5月5日计划内检修,预计5月底重启,恒力惠州250万吨装置按计划于4月28日检修,台化兴业120万吨装置计划4月26日重启,逸盛大连225万吨装置计划4月26日开始检修6周,嘉通能源300万吨装置5月7日重启中,此前于4月25日起停车检修,嘉兴石化150万吨装置原计划5月中旬停车检修,目前有所推迟;

3、需求:下游聚酯负荷93.4%(-0.2pt);江浙终端开工率节后部分恢复,订单分化严重,其中加弹74%(+2pct)、江浙织机下调至61%(+7pct)、江浙印染开机维持在73%(+2)。江浙涤丝今日产销高低分化,个别FDY、DTY销售较好,至下午3点半附近平均产销估算在6成偏上,今日直纺涤短工厂销售好转,福建整体好于江浙,截止下午3:00附近,平均产销127%,今日轻纺城市场总销量937万米(+64)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:偏多

理由:主港周度去库,基差偏强。

盘面:

今日EG2509合约收盘价4199(+64,-1.13%),日内增仓6276手至25.9万手,EG6-9价差为+13。

基本面:

1、现货:目前现货基差在09合约升水55-60元/吨附近,商谈4262-4267元/吨,下午几单09合约升水56-59元/吨附近成交。6月下期货基差在09合约升水55元/吨附近,商谈4260-4262元/吨附近;

2、库存:截至5月6日,华东主港地区MEG港口库存总量67.6万吨,较节前降低2.49万吨;

3、供给:乙二醇整体开工负荷68.43%(-0.03pct),其中煤制乙二醇开工负荷62.21%(-1.64pct),中海壳牌35万吨装置按计划于2025年5月6日检修15-25天,新疆天业60万吨装置一条线五一期间出料,另一条线初步预计5月上旬重启;

4、需求:下游聚酯负荷93.4%(-0.2pt);江浙终端开工率节后部分恢复,订单分化严重,其中加弹74%(+2pct)、江浙织机下调至61%(+7pct)、江浙印染开机维持在73%(+2)。江浙涤丝今日产销高低分化,个别FDY、DTY销售较好,至下午3点半附近平均产销估算在6成偏上,今日直纺涤短工厂销售好转,福建整体好于江浙,截止下午3:00附近,平均产销127%,今日轻纺城市场总销量937万米(+64)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

尿素

方向:偏强

逻辑:节后主流地区报价偏稳,多家尿素工厂停售,贸易商惜卖。当前降雨仍然延迟,需求跟进趋缓。本期尿素企业库存量106.50万吨,较上期增加15.88万吨,环比下降17.52%。市场传言锦州港集港计划,发改委会议后市场也流传出多个版本的出口传言,短期情绪扰动加上需求未来预期或带动价格继续反弹。中长期投产压力不减,需求减量后价格继续承压。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

甲醇

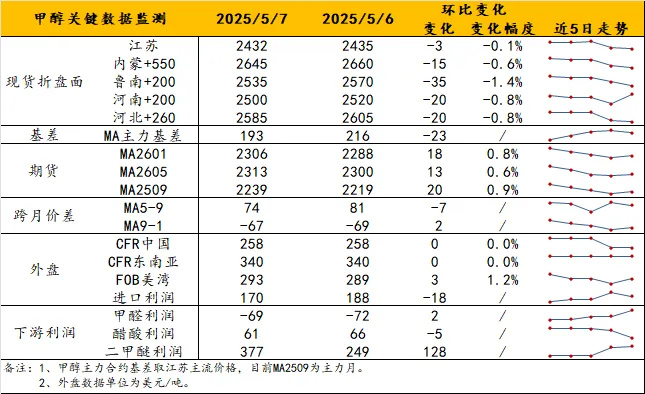

方向:反弹空。

理由:处于进口恢复+基差收缩期。

逻辑:内地市场价格已在节前见顶回落,但以低库存姿态进入淡季,压力可控。主要问题仍在于港口市场,进口恢复预期早在4月已提前计入,价格转弱明显早于内地。4月末抵港已趋增,5月预计将正式体现进口回归压力。周三基差约09+155,预计基差将继续收缩,同时需关注二季度后期港口累库拐点。

策略:反弹空;2300点以上仍承压。

风险提示:油价异动、关税战后续。

盐化工

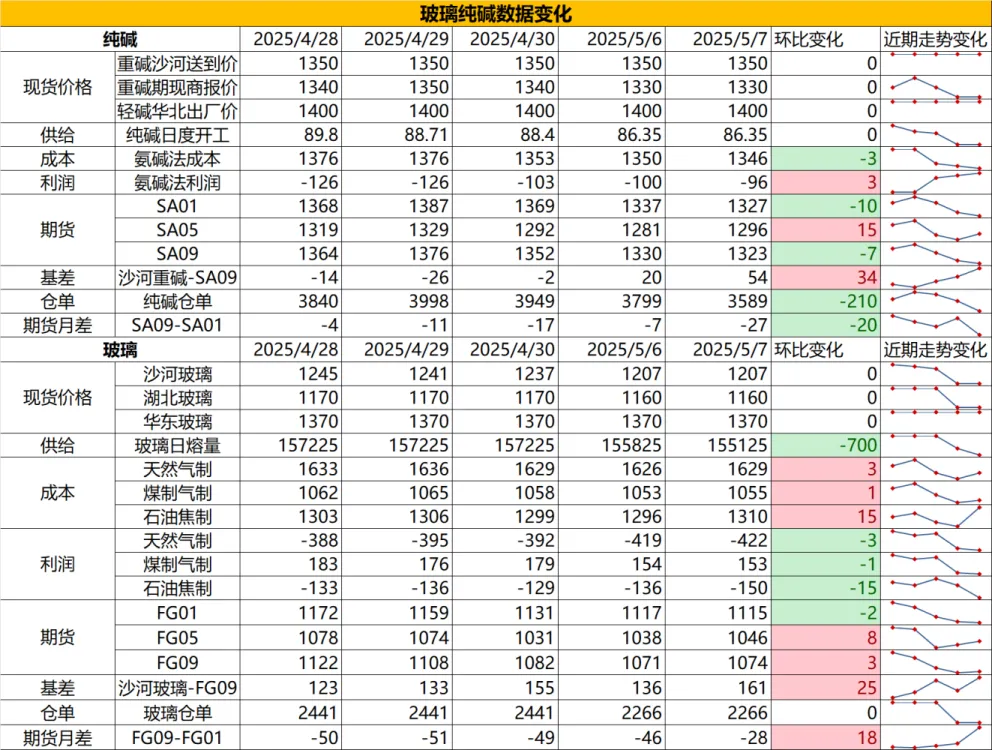

纯碱

方向:震荡偏空

行情跟踪:

1.由于库存压力以及季节性检修预期,5月碱厂供应端检修量会环比增加,但由于连云港碱业新投产已逐步进入试生产阶段,5月下旬后或对厂家心态产生一定影响;而需求端虽然刚需趋稳,但光伏抢装季基本近尾声,光伏玻璃供需面转弱预期下,预计供应端难有持续增量,也会对纯碱的刚需产生边际影响。

2.中长期来看,纯碱供需过剩难改,且由于当前各厂检修时间相对分散,企业阶段性供应压力缓解,但夏季检修带来的向上驱动也相对减弱,且部分装置投产会在下半年不断投放市场,需求端向上弹性主要看光伏玻璃的投产进度以及海外出口是否延续放量。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:低位不做空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏空

行情跟踪:

1.5月玻璃环比4月大概率是供需面边际稍有走弱的格局,供应端大概率维持低位,处于冷修和点火并存的阶段,需求端仍处于长周期的走弱过程,但考虑到深加工订单仍在回暖,以及中游库存大幅去化,5月需求仍有一定刚需支撑,边际稍有弱化。

2.中长期来看,地产需求大方向走弱,需求决定高度,纵使玻璃供应端维持相对低位,也难有大幅向上弹性,供应端预计年内维持相对低位,供需双弱下主要关注阶段性的结构性机会,比如价格低位关注补库带来的反弹机会。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:价差在-300以下多FG空SA

风险提示:地产政策变化,宏观情绪变化

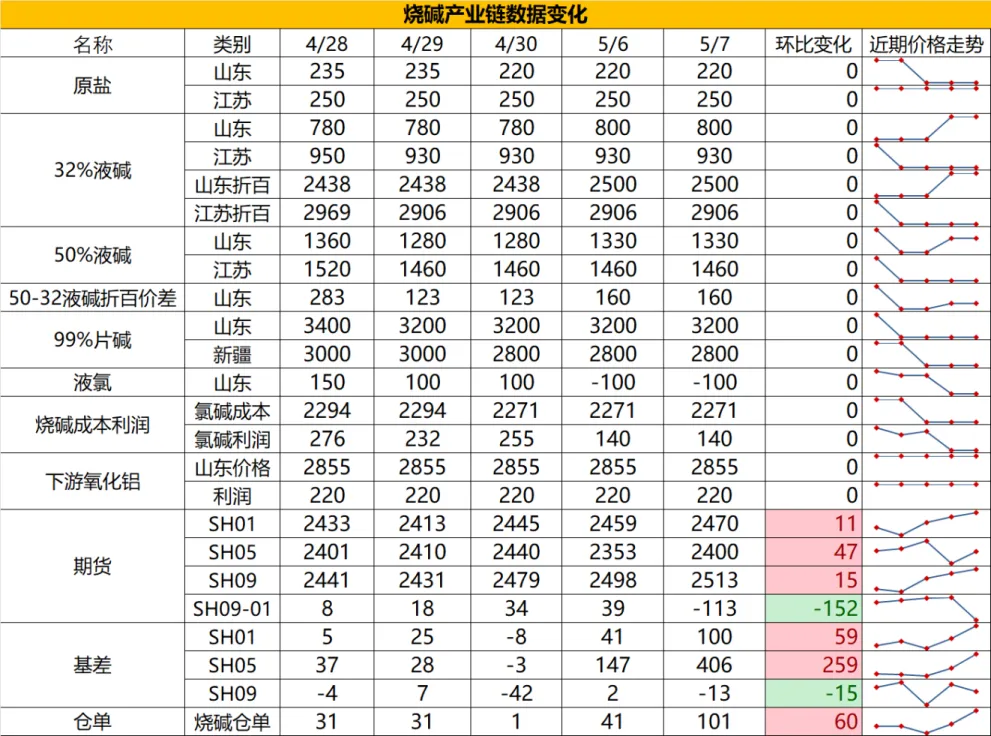

烧碱

方向:震荡偏空

行情跟踪:

1.现货仍在小幅上涨,5月烧碱供给端存在部分装置检修,但检修量并不大,且由于当下氯碱综合利润并不算低,厂家因亏损主动减产的概率较小,需求端来看,伴随着河北氧化铝投产,刚需端环比4月稍有走好,而非铝下游原料库存偏低,月内投机需求环比也存在小幅改善,但预计整体对烧碱的利多支撑并不强,未到现货持续走强的阶段。

2.中长期看,氧化铝虽然存在阶段性减产预期以及老产能淘汰预期,但前期积累的新装置投产对于烧碱刚需增量仍然会慢慢显现,而夏季氯碱装置的检修也会增多,同时伴随着非铝需求的季节性走强,以及液氯价格弱给到的底部支撑,夏季烧碱价格存在阶段性改观机会。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:09合约2550-2600做空

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:整体来看,天然橡胶的估值稍低且缺乏强劲的驱动因素。在国内政策刺激市场预期的背景下,被部分资金选为多头配置的标的,短期内预期震荡偏强。宏观面上,中美关税谈判释放缓和信号,但美国汽车零部件关税如期生效,加之泰国提议与中国协商橡胶零关税事宜,政策不确定性仍存。基本面来看,东南亚产区虽进入开割季,但受降雨影响割胶进度偏慢,泰国原料价格保持稳定;截至节前,全钢胎和半钢胎开工率分别降至59.54%和66.69%,叠加海外订单受关税政策抑制,整体需求表现疲软。库存方面,国内天胶社会库存虽环比下降1.1%至135.3万吨,但青岛保税区标胶库存逆势增加1.1%,显示去库压力仍存,需求端因假期调休或将导致国内轮胎厂开工率下滑。短期来看,橡胶市场缺乏明确方向性驱动,预计维持震荡偏弱格局,后续需重点关注东南亚割胶进度、泰国关税谈判进展以及宏观走势对市场情绪的传导,建议投资者暂时观望,可适当关注多NR/RU空BR的套利机会。

策略建议:逢低短多

风险提示:宏观情绪变化

推荐文章