恒力期货能化日报20240918

一眼通

油品

LPG

方向:偏弱

行情回顾:盘面回落,沙特阿美公司2024年9月CP出台,丙烷605美元/吨,较上月上调15美元/吨;丁烷595美元/吨,较上月上调25美元/吨。逻辑:1.国内液化气商品量为52.41万吨左右,较上周增加0.11万吨。本周炼厂库容率27.8%,环比下跌0.63%。港口库存292万吨,环比增加16万吨。2. 燃烧需求平淡,化工需求相对偏强,PDH开工率71%,环比上涨6%。MTBE开工率55.39%,环比上涨0.26%,烷基化开工率44.1%,环比下跌1.38%。3.现货走弱,山东民用气4950元/吨,华东民用气4947元/吨,华南民用气5150元/吨。?风险提示:宏观因素影响沥青

方向:反弹

行情回顾:部分炼厂远期低价合同释放,国内库存下降,总库存同比高位。?逻辑:1.炼厂利润修复,国内开工率低位,周产量为41万吨,环比下降3万吨 ,2024年1-9月份沥青累计产量为1897.72万吨,同比减少491.94万吨,降幅20.6%。 9月份国内沥青计划排产201万吨左右,同比低位。2.?社库216万吨,环比下降2%,厂库99万吨,环比下降2%。炼厂出货下降,出货量40万吨,环比减少3%,山东现货3480。风险提示:宏观因素影响?

芳烃

PX

方向:反弹

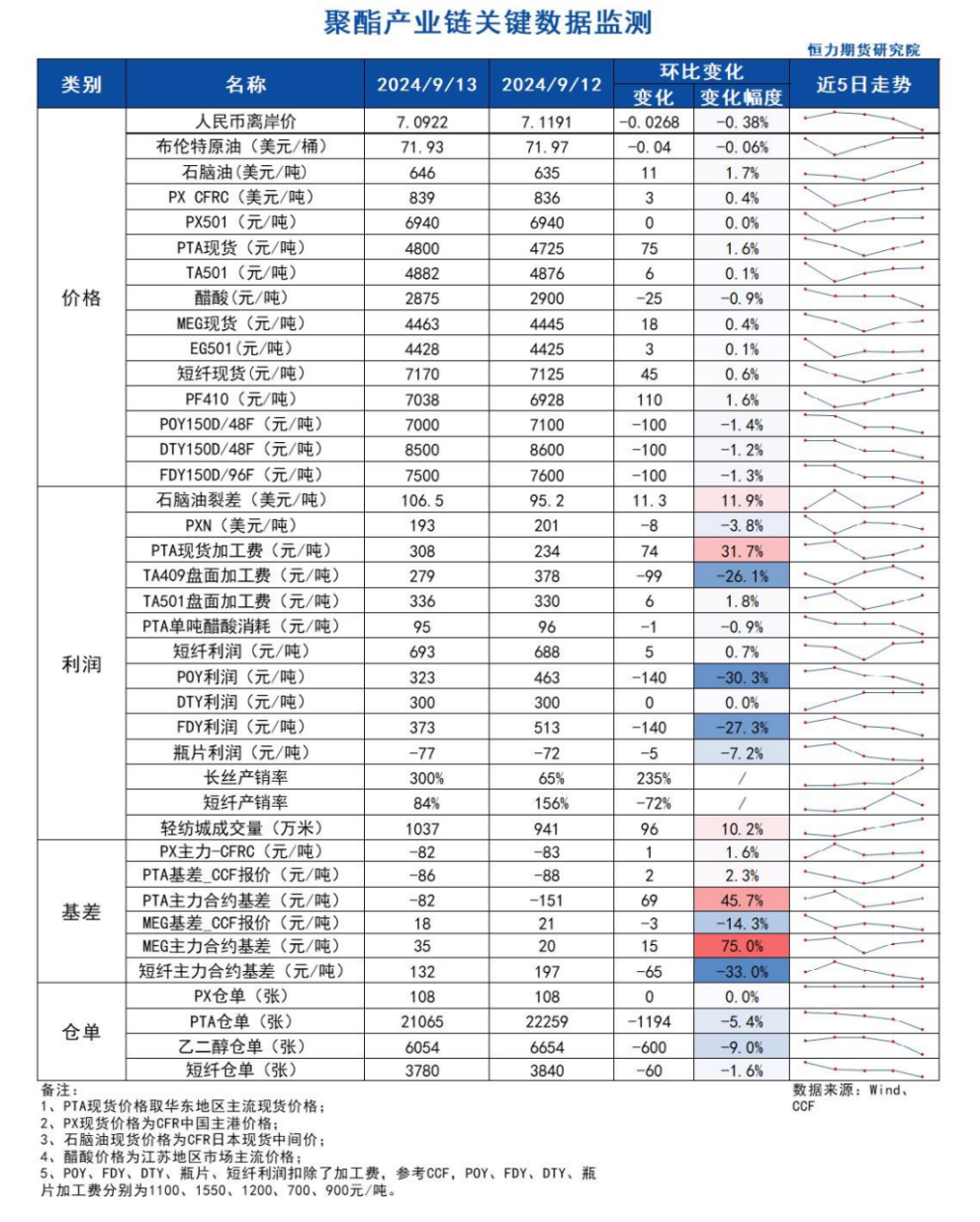

盘面:1、PX01合约收盘价6940(+98, +1.43%),持仓减少3393手至10.65万手(多空减仓);2、PX 11-1月差-90(-6),PX01-CFRC -82(+1);3、仓单108(-)。基本面:1、实货:CFR中国均价为839美元/吨(+3,+0.4%),下午PX商谈一般,实货11月830/840商谈;2、估值与利润:MOPJ价格为646美元/吨(+11),PXN $193(-3.8);3、供给:供应下降,国内PX负荷下降至79.7%附近(-1.4pct);亚洲PX装置负荷下降至74.7%附近(-1.0pct),东营威联9月6日附近停车检修一套100万吨PX装置,持续时间20天左右;浙石化1条200万吨装置在9月2日附近停车检修,预计时间两周;韩国Lotte75万吨PX装置计划9月中上检修,持续时间两个月左右;4、需求:PTA负荷下降3.2个百分点至79.4%,恒力大连250万吨装置8月17日检修,目前已经恢复;英力士110万吨PTA装置24年9月7日意外停车1周左右;桐昆150万吨PTA装置9月10日起计划检修10天左右;嘉兴石化150万吨PTA装置9月10日起检修2周;5、下游:TA现货加工费308(+74),TA01盘面加工费336(+6),长丝产销放量,平均在300%左右,短纤平均产销84%。策略:可适量套利多PX空原油。风险提示:油价异动、终端淡季快速兑现。苯乙烯

方向:做多

基本面:1、据闻,浙石化180万吨苯乙烯装置10月中停车,预计检修40-50天,维修蒸汽管道,60万吨装置11月初停车,预计检修30天。(具体有待核实)2、苯乙烯库存持续低位格局仍将延续3、三大家电10月排产相比预期有所上修4、韩国苯酚装置检修且韩美套利窗口关闭,预计10月至中国量纯苯大幅增加。策略:8800以下短线可多,盘面EB10-11正套,做扩苯乙烯-纯苯价差。风险提示:油价异动、终端淡季快速兑现。

PTA

方向:看涨

理由:装置检修增多,下游需求转好。逻辑:?今日01合约以4882点收盘,较昨日结算价上涨70点,涨幅1.45%,日内减仓55130手至127.77万手,TA1-5价差为-54(-4)。现货方面,今日主流现货基差在01-86,9月主港在01-85附近商谈,10月中主港在01-60~65附近商谈;PTA现货加工费在308元/吨附近(环比+31.7%);供应方面,PTA负荷下降3.2个百分点至79.4%,恒力石化220万吨生产线计划9月进行检修,250万吨装置8月17日检修,目前已经恢复;英力士110万吨PTA装置24年9月7日意外停车1周左右;桐昆150万吨PTA装置9月10日起计划检修10天左右;嘉兴石化150万吨PTA装置9月10日起检修2周。下游聚酯负荷为87.7%(-);加弹开机率维持增长,织造及印染开机率稳定,分别达到92%、76%和80%。江浙涤丝今日产销局部放量,至下午3点半附近平均产销估算在300%左右,今日轻纺城市场总销量1037万米,较昨日增加96万米。策略:无。风险提示:油价异动、终端淡季快速兑现。乙二醇

方向:看涨

理由:负荷下降、港口持续去库。逻辑:今日EG2501合约收盘价4428(+20,+0.45%),日内减仓3320手至29.49万手,EG1-5价差为-23(-)。现货方面,现货主流围绕01合约+18左右商谈,下午MEG内盘重心窄幅调整,目前下周现货基差在01合约升水23-24元/吨附近,商谈4460-4461元/吨附近;9月下期货成交在01合约升水26元/吨附近。10月下期货基差在01合约升水30-32元/吨附近,商谈4466-4468元/吨水平。华东主港地区MEG港口库存约54.82万吨(隆众资讯),相较上期去库3.61万吨;供给方面,乙二醇整体开工负荷上升至63.56%(-0.77pct),其中煤制乙二醇开工负荷58.15%(-5.21pct);需求方面,下游聚酯负荷为87.7%(-0.2pct);加弹开机率维持增长,织造及印染开机率稳定,分别达到92%、76%和80%。江浙涤丝今日产销局部放量,至下午3点半附近平均产销估算在300%左右;轻纺城市场总销量1037万米(+96)。策略:无。风险提示:油价异动、终端淡季快速兑现。

煤化工

尿素

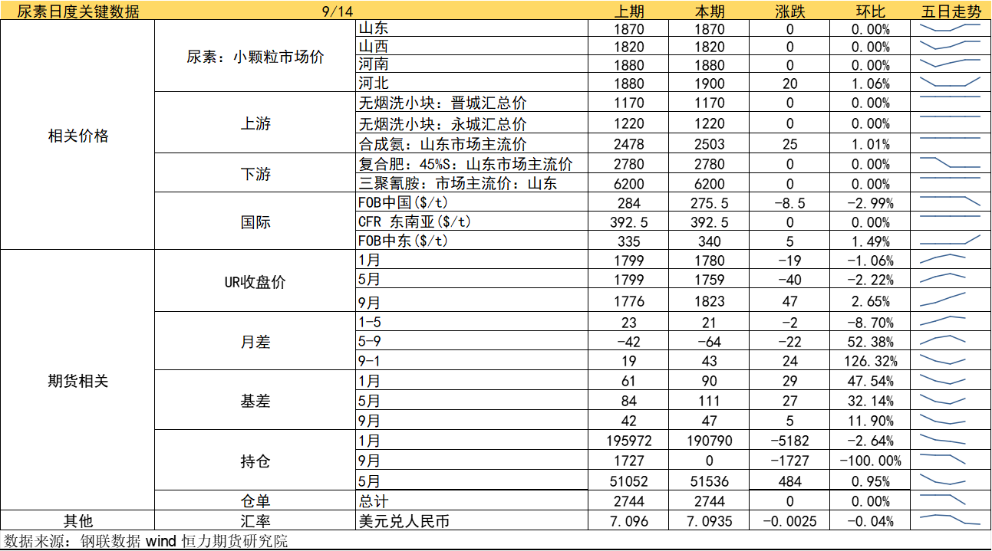

方向:震荡偏弱,注意反弹风险

逻辑:1.节日期间,工厂报价稳中小有下调,贸易商出货一般。2.供应方面,新投逐步兑现,加上装置复产,日产回升到18万吨以上。需求方面,高温和环保等因素下工业依旧按需采购,农需扫尾阶段,复合肥成品库存较高,目前对尿素消耗量一般,整体实际需求仍较为分散,九月后期可能才会有小幅好转。上周企业库存量74.99万吨,较前期增加11.37万吨,环比增加17.87%。市场悲观下累库明显。出口方面,市场再传政策限制12月前国内尿素出口海外。整体而言,当前供应和政策压力仍存,需求较清淡,短时利好驱动暂不明显,不过现货继续处于年内低价或带来阶段性采购现象。市场预计短期偏弱整理,谨慎持续低价后迎来一波逢低采买带来的阶段性反弹,空间相对有限,需要继续关注延后的秋季复合肥产销状况和淡储政策。周四01盘面如预期般向上反弹,短期建议反弹空谨慎追空,出口若持续受限中长期上方压力较大。向上驱动:下游刚需向下驱动:淡储,保供稳价,累库风险提示:出口政策、保供稳价、需求放量情况、新增投产、淡储、上游煤炭端变动以及国际市场变化甲醇

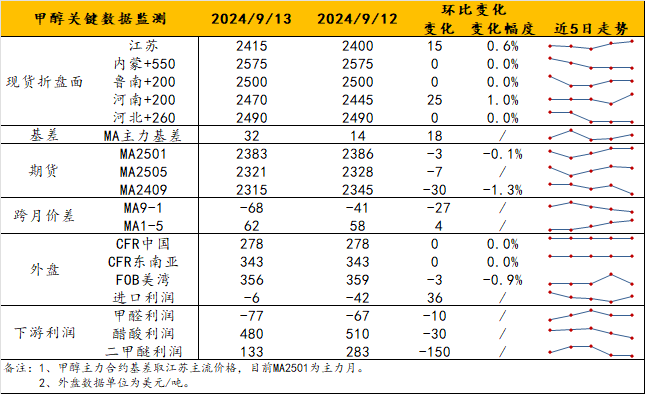

方向:关注减仓,博弈反弹。

理由:节后期现货都有估值修复的需求,且减仓行为亦会配合。逻辑:港口方面,期现货低估值情况下,节后将首重港口库存变化。?累库高度已与低估值匹配,短期继续在高库存上做文章的下跌空间有限。但即便烯烃侧负荷已经在节前给足,高进口量仍会干扰去库进程。主要关注港口基差近端是否继续回暖。内地方面,金九预期恐怕落空,主要观察银十前的低价反弹动力。若能顺利衔接国庆节前补货需求,内地在原料低廉和控制好库存的情况下,或有一定转机,关注开市后厂家是否调涨。观点上,2400点整数位有一定修复概率,待看减仓情况。节前仍持有空头头寸而未离场者,宜止盈;短线可博弈反弹,但不追多。月差上,短期港口库存不一定继续累库,但去库也未必顺利。择机寻MA1-5反套机会。风险提示:油价异动、宏观风险。

建材化工

纯碱

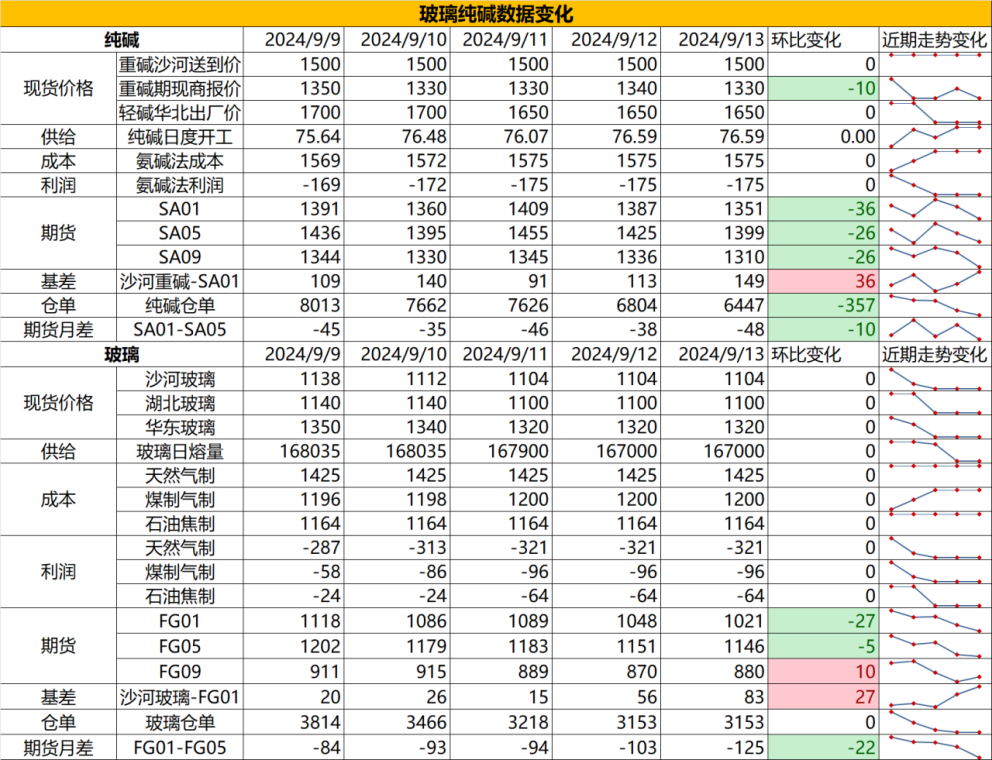

方向:震荡偏空

行情跟踪:当前碱厂沙河送到价格在1500元/吨,期现商价格在1330元/吨,近期碱厂供给端开工不高,但刚需端持续走弱以及节前部分下游从中游交割库补库,使得碱厂库存持续积累至135万吨的历史同期最高位,供需端来看,近期前期检修企业陆续开工,企业计划内检修偏少,而考虑目前部分氨碱企业亏损,大部分联碱及天然碱厂家仍有利润,企业减产动力不足,供给端下降空间较为有限,库存压力仍大,而由于近期下游浮法玻璃和光伏玻璃的持续减产推进,纯碱刚需减量较大,下游负反馈路径依旧成立。往后纯碱想要缓解高库存只能通过减产的路径,需求端想依靠下游补库比较难,而出口签单周期在10月之后,月度上想要通过扩大出口来缓解库存压力效果甚微,目前碱厂亏损并不算多,减产依旧以降负荷为主,但在上游库存高位的情况下,下游话语权较强,压价心态明显,即使碱厂降负荷带动去库也难助推到价格止跌回升。?向上驱动:下游阶段性补库、碱厂降负荷向下驱动:光伏玻璃冷修、浮法玻璃亏损策略建议:低位不追空, 01合约反弹至1450上方偏空风险提示:远兴投产进度变化,下游玻璃厂补库驱动玻璃

方向:震荡偏弱

行情跟踪:当前现货市场仍是小幅降价中,沙河玻璃价格在1100元/吨左右,湖北低价在1000元/吨,玻璃目前虽然供给端陆续减量,部分厂家促销政策以及节前下游小幅补库,但整体基本面较前期改善不明显,本周库存在7240万重箱,累库1.31%,库存仍在高位。供需端看,尽管近期冷修计划不断推出,但实际冷修量的逐步兑现仍是一个缓慢的过程,若冷修如期兑现,按照现在的需求平推,累库边际会有所放缓,但库存高位仍难去化而10月过后,玻璃厂无论是现金流还是暴库压力都会加大,日熔量可能会降至16万吨附近,但需求端也会步入淡季行情,往年在价格下跌至比较合适的冬储价格时,能给到贸易商囤货驱动,缓解玻璃厂累库压力,今年在对明年需求普遍没有预期的情况下,基本难有冬储需求托底,只能寄希望于供给端减产力度够大来匹配需求走弱的程度,行情的下行趋势是否逆转或者反弹需要观察实际冷修落地情况和需求走弱程度的匹配关系。向上驱动:地产政策提振、宏观情绪推动向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳策略建议:低位不追空,01下方暂看至900风险提示:地产政策变化,宏观情绪变化

推荐文章