ASE Technology Holding Co Ltd(ASX)股票7月13日收盘下跌5.13%:投资者必看的核心信息

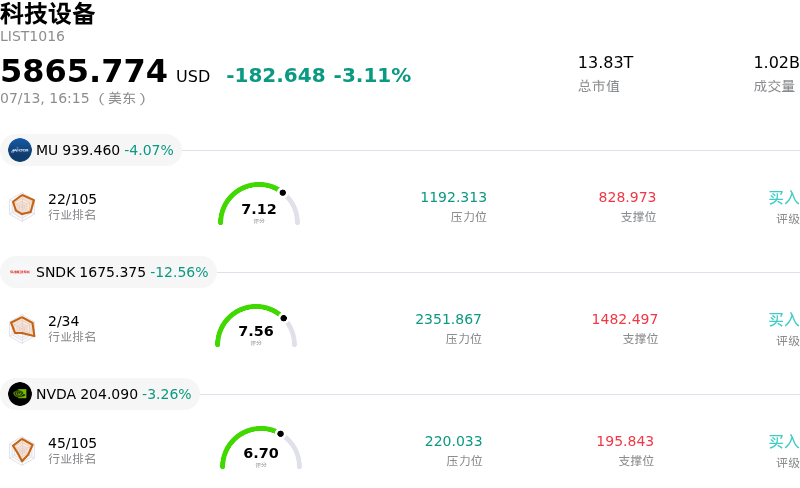

ASE Technology Holding Co Ltd (ASX) 收盘下跌5.13%, 所属行业科技设备下跌3.11% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 4.07%;闪迪 (SNDK) 下跌 12.56%;英伟达 (NVDA) 下跌 3.26%。

今日是什么导致了ASE Technology Holding Co Ltd(ASX)股价下跌?

由于整个半导体行业正在应对需求周期的转变和宏观经济的不确定性,日月光投控正面临明显的下行压力。作为领先的半导体委外封测服务提供商,该公司对主要芯片设计商和晶圆代工厂的资本支出计划高度敏感。当前的盘中波动表明,市场正在对逻辑和通信板块的复苏步伐进行更广泛的重新评估,而这些板块是该公司收入来源的重要组成部分。

最近的行业报告显示,消费电子市场可能出现疲软,特别是智能手机和个人电脑的出货量。由于日月光投控是全球电子供应链中的关键一环,任何关于库存积压或主要硬件制造商减少订单的迹象,往往都会引发机构投资者的强烈反应。此外,先进封装材料成本的上升,以及在高性能计算领域保持技术同等水平所需的高资本密集度,可能会对短期利润率预期产生压制。

半导体测试行业分析师预测的调整也打击了市场情绪。最近的多份研究报告指出,如果全球经济增长放缓,高产能利用率的可持续性令人担忧。这导致大型资管机构转向防守,在消化最新通胀数据和美联储利率预测的同时,他们可能会将资金从高贝塔系数的科技股重新配置到更稳定的板块。

地缘政治紧张局势继续给该公司的长期运营战略蒙上阴影。鉴于其在亚太地区的庞大业务布局,贸易限制的任何升级或地方制造业激励措施的变化都可能带来运营摩擦。今天观察到的显著价格波动,反映了这些宏观风险与市场对该公司在不牺牲盈利能力的前提下度过潜在半导体周期低谷能力的具体担忧相互交织。

总之,当前的下跌主要归因于整个板块的获利回吐,以及对近期需求高峰可持续性的根本性担忧。尽管该公司仍是半导体后端领域的绝对主导者,但面对高科技供应链增长势头放缓的迹象,投资者目前正优先考虑流动性和风险对冲。

ASE Technology Holding Co Ltd(ASX)技术分析

ASE Technology Holding Co Ltd (ASX) 技术面来看,MACD(12,26,9)数值-0.333,处于中性状态,RSI数值56.131处于中性状态,Williams%R数值40.728处于买入状态,注意关注。

ASE Technology Holding Co Ltd(ASX)基本面分析

ASE Technology Holding Co Ltd (ASX) 处于科技设备行业,最新年度营业收入$20.71B,处于行业11,净利润$1.30B,处于行业16。「公司简介」

近一月多位分析师给出公司评级为强力买入。目标价预测平均价为$42.47,最高价为$48.00,最低价为$36.94。

关于ASE Technology Holding Co Ltd(ASX)的更多详情

公司特定风险:

- 先进封装资本支出压力:由于专用设备采购成本攀升,为扩大AI驱动的2.5D和3D封装产能所需的激进资本支出,正对自由现金流和短期营业利润率施加巨大压力。

- 非AI板块复苏滞后:汽车和工业半导体终端市场需求疲软,未能抵消更广泛的周期性逆风,导致传统打线封装工厂的产能利用率预测被下调。

- 地缘政治供应链风险敞口:作为一家总部位于台湾的企业,该公司面临更高的区域贸易限制和潜在物流中断风险。机构分析师指出,这是影响其与美国无晶圆厂(fabless)客户长期合同稳定性的主要尾部风险。

- 价格竞争加剧:集成器件制造商(IDM)扩大其内部封装能力带来的竞争加剧,加之外包封测(OSAT)对手采取的激进定价策略,正威胁到ASE在传统板块的市场份额。

推荐文章