阿斯麦(ASML)股票6月29日盘中上涨3.18%:释放什么信号?

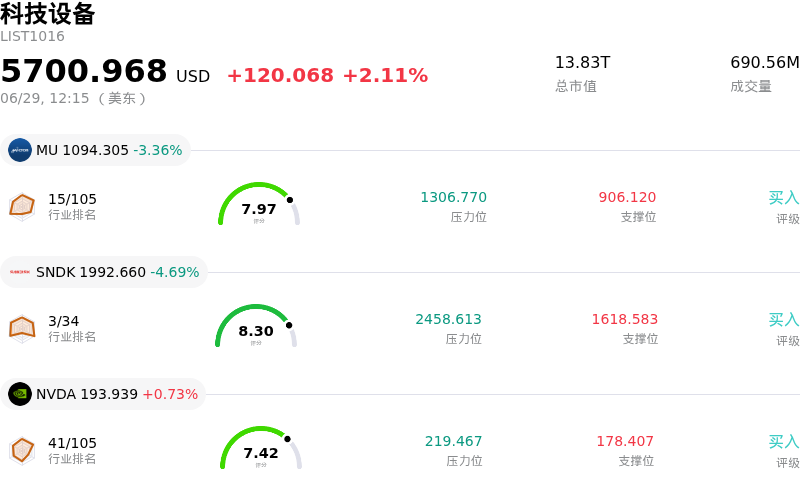

阿斯麦 (ASML) 盘中上涨3.18%, 所属行业科技设备上涨2.11% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 3.36%;闪迪 (SNDK) 下跌 4.65%;英伟达 (NVDA) 上涨 0.73%。

今日是什么导致了阿斯麦(ASML)股价上涨?

在分析师看涨调级、人工智能领域的强劲利好以及地缘政治不确定性隐现的多重因素交织作用下,ASML Holding NV 呈现出显著的上行动能,同时盘中波动也明显加剧。

支撑这一上涨势头的主要催化剂是,在公司计划于7月中旬发布第二季度财报前,投资者的乐观情绪不断高涨。华尔街对这家半导体设备巨头重拾信心,主要金融机构纷纷上调其目标价并重申“增持”评级。分析师指出,相较于其他快速上涨的人工智能概念股,该公司近期表现相对落后,这提供了一个极具吸引力的补涨机会。长期预测表明,到本十年末,更广泛的晶圆厂设备市场将迎来显著扩张,这使 ASML 成为根本性的受益者。此外,知名人士的公开支持以及公司积极的股票回购计划进一步提振了市场情绪,巩固了其作为全球硬件生态系统不可替代支柱的形象。

尽管存在这些利好因素,但剧烈的盘中波动也反映出持续存在的潜在风险,这些风险令市场参与者依然存在分歧。地缘政治压力仍是主要的摩擦源。荷兰政府决定加入美国主导的“硅和平”(Pax Silica)联盟,加剧了市场对多边出口管制收紧的担忧,尤其是针对向中国出货深紫外(DUV)光刻机的限制,而中国市场在历史上为 ASML 贡献了很大一部分收入。此外,针对受限技术可能泄露给中国实体的持续监管调查,也令地缘政治焦虑情绪居高不下。

业务层面的障碍也是导致交易日股价波动的原因之一。包括头部代工厂在内的主要客户已释放信号,可能会推迟向 ASML 昂贵的下一代高数值孔径(High-NA)极紫外(EUV)光刻系统的过渡,转而选择在短期内优先采用成本更低的先进封装技术。这一动态加上资本密集型的出货周期,引发了市场对短期营运资金紧张和积压订单变现的担忧。与此同时,西方政府为初创竞争对手提供资金以培育替代性光刻技术的举措,也对 ASML 的近乎垄断地位构成了潜移默化的长期威胁。

归根结底,尽管对先进光刻技术的底层行业趋势性需求依然强劲,但该股的表现反映出一种微妙的平衡。投资者正在权衡AI基础设施热潮和分析师上调评级带来的直接利好,与出口限制的阴霾以及高估值溢价之间的博弈。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值-25.108,处于中性状态,RSI数值53.625处于中性状态,Williams%R数值58.148处于卖出状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1743.10,最高价为$2345.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 地缘政治出口管制与 Pax Silica 联盟:荷兰政府于2026年6月23日决定加入美国主导的 Pax Silica 联盟,加之拟议中的《MATCH法案》,加剧了向中国出货成熟制程深紫外(DUV)光刻设备及提供维护服务面临严格多边限制的风险。这直接威胁到 ASML 的核心业务板块,该板块在2025年底占其系统销售额的36%。

- 客户推迟采用 High-NA EUV 系统:包括 TSMC 在内的主要芯片制造客户正在推迟向 ASML 售价达3.5亿至4亿欧元的下一代 High-NA EUV 系统的过渡。晶圆代工厂转而选择成本更低的先进封装替代方案,这可能会减缓 ASML 庞大的积压订单转化为短期营收的速度。

- 国家资金支持光刻领域竞争对手:美国商务部近期向美国初创公司 xLight 拨款1.5亿美元,用于开发替代性极紫外(EUV)光源技术,这标志着西方国家主动培育替代竞争对手、打破 ASML 近乎垄断地位的战略举措。

- 竞争对手在成熟制程领域发起激进价格战:Nikon 在新领导层的带领下发起了激进的价格攻势,旨在通过对其氟化氩浸没式 DUV 系统提供大幅折扣来夺取成熟制程市场份额,此举直接低于 ASML 8250万美元的 DUV 设备平均售价。

推荐文章