Ferguson Enterprises Inc(FERG)股票6月25日盘中上涨3.06%:背后推手曝光

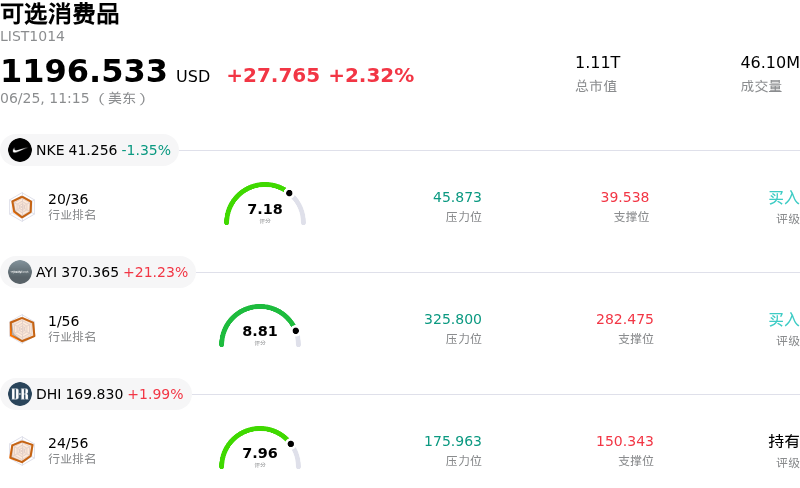

Ferguson Enterprises Inc (FERG) 盘中上涨3.06%, 所属行业可选消费品上涨2.32% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 耐克 (NKE) 下跌 1.35%;Acuity Brands Inc (AYI) 上涨 21.23%;DR Horton Inc (DHI) 上涨 1.99%。

今日是什么导致了Ferguson Enterprises Inc(FERG)股价上涨?

Ferguson plc (FERG) 展现出显著的价格上行动能,这主要受到战略性公司重组、强劲的机构吸筹以及富有韧性的业务基本面的共同驱动,从而抵消了整个行业面临的更大挑战。

该股近期走势强劲的主要催化剂是公司的战略决策,即通过取消其在伦敦证券交易所的第二上市来简化公司结构,该调整将于2026年7月生效。通过将主要上市和交易地集中在纽约证券交易所,Ferguson 将消除双重上市带来的行政成本,精简公司治理,并将交易流动性聚集于北美。这一转型与公司向纯北美业务模式的演变相契合,受到了寻求更清晰的公司治理架构和更佳市场准入渠道的本土机构投资者的广泛欢迎。

进一步支撑这一积极势头的是公司在最近一个季度财报周期中建立的坚实基本面。尽管住宅管道和暖通空调(HVAC)终端市场持续疲软,但由于营收同比上升,Ferguson 公布的调整后每股收益仍超出预期。营收的增长主要受到强劲非住宅需求的支撑,特别是在大型基础设施项目和数据中心建设领域。这些表现强劲的板块有效缓解了住宅市场的疲软,使公司得以轻松重申其2026财年的全年业绩指引。

资本配置策略也提振了投资者信心。公司持续实施的数十亿美元股票回购计划继续成为每股收益增长的强劲推手,反映出管理层认为该股价值仍被低估。与此配合的还有稳定的季度股息派发,这提供了可靠的现金流收益,使该公司对注重收益的红利基金保持着极高的吸引力。

此外,积极的机构持仓调整以及分析师的一致看涨预期也提振了市场情绪。最近的监管备案文件显示,包括骏利亨德森集团(Janus Henderson Group)、SG Americas Securities 和威灵顿管理公司(Wellington Management)在内的主要资产管理机构显著增持了 Ferguson 的股票,彰显了机构的长期信心。与此同时,华尔街几家主流券商也上调了该股的目标价并维持了正面评级,理由是 Ferguson 的规模优势、运营效率以及有望从非住宅结构性增长趋势中获益的长期定位。尽管市场对国际投资者因伦敦退市而产生的临时技术性抛盘存有轻微顾虑,但市场的整体基调依然极度乐观。

Ferguson Enterprises Inc(FERG)技术分析

Ferguson Enterprises Inc (FERG) 技术面来看,MACD(12,26,9)数值3.098,处于中性状态,RSI数值53.225处于中性状态,Williams%R数值26.632处于买入状态,注意关注。

Ferguson Enterprises Inc(FERG)基本面分析

Ferguson Enterprises Inc (FERG) 处于可选消费品行业,最新年度营业收入$12.83B,处于行业6,净利润$786.00M,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$282.75,最高价为$315.00,最低价为$204.56。

关于Ferguson Enterprises Inc(FERG)的更多详情

公司特定风险:

- 伦敦退市导致的强制平仓风险:本周向客户发出的关于即将于2026年7月20日从伦敦证券交易所(LSE)退市的券商通知和公司行为警示,加剧了市场对强制抛售的担忧。受限于仅能投资本土上市股票的欧洲机构基金,以及无法将英国存托权益(DIs)转换为纽约证券交易所(NYSE)上市股票交易的散户持有者,在7月17日暂停交易前面临潜在的强制平仓风险。

- 高管及内部人士股份减持计划:披露信息显示,包括首席人力资源官和首席执行官在内的多位高管已采纳Rule 10b5-1交易计划,拟抛售高达100%的净结算股份,这引发了新的担忧。这种系统性的内部人士减持正在打击短期投资者信心,并对该股造成抛压。

- 分析师下调估值目标价:机构分析师最近将FERG的目标价大幅下调了高达25美元。这些评级下调突显出行业内日益达成的共识,即该股此前的估值倍数过于乐观;如果公司未能达到其激进的中期利润率和资本配置预期,将极易受到下行波动的影响。

- 住宅建设市场潜在的疲软态势:该公司的核心业务仍面临北美住宅建设和改造需求疲软的风险。整个行业内生销量的低迷,加上其在暖通空调(HVAC)领域激进扩张可能导致执行和整合成本上升,恐将压缩公司的营业利润率。

推荐文章