ASE Technology Holding Co Ltd(ASX)股票6月22日盘中上涨6.96%:真相来了

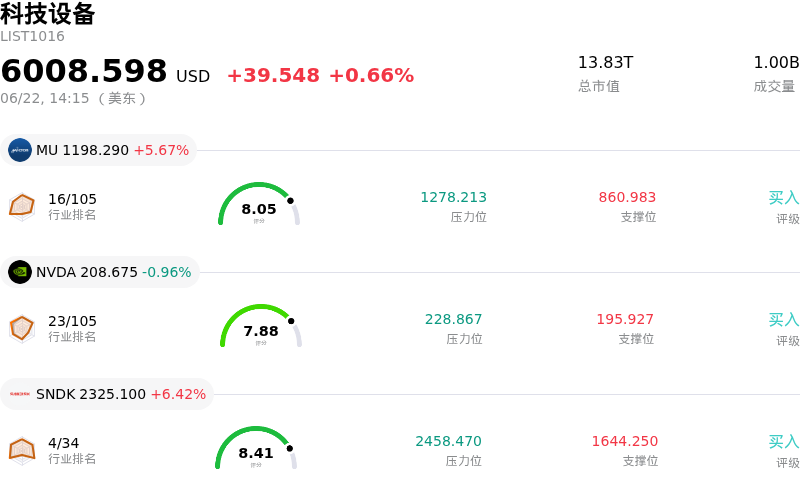

ASE Technology Holding Co Ltd (ASX) 盘中上涨6.96%, 所属行业科技设备上涨0.66% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 5.67%;英伟达 (NVDA) 下跌 0.98%;闪迪 (SNDK) 上涨 6.42%。

今日是什么导致了ASE Technology Holding Co Ltd(ASX)股价上涨?

日月光投控(ASE Technology Holding Co., Ltd.)股价录得强劲上涨,同时伴随着显著的盘中波动,这主要受到其稳健的基本面、全球人工智能热潮以及强劲业绩增长动能的推动。作为全球领先的半导体委外封装测试(OSAT)服务商,该公司正迎来对其先进封装和高端测试服务的巨大需求。近期,该公司上调了其被称为“LEAP”的高价值先进封装业务的年度营收指引,预计在强劲的AI相关芯片需求推动下,该业务表现将超出此前预期,这极大提振了投资者的乐观情绪。

此外,该公司出色的月度财务数据也进一步支撑了其股价的上行趋势。最新公布的月度营收显示,在核心封装、测试及材料业务的强劲推动下,营收实现了瞩目的两位数同比增长。鉴于如此强劲的运营表现,多位华尔街分析师已上调了其全年每股收益(EPS)预期。同时,管理层预计下一季度毛利率将实现环比改善,这表明尽管其他业务板块存在季节性波动,但其盈利能力的增长依然具有可持续性。

尽管存在这些积极的增长催化剂,但由于多重逆向压力的存在,该股也表现出显著的盘中波动。首先,该股正面临上方技术性阻力,这主要源于机构资金的积极流出,尤其是台湾本土投信公司的活跃减持。此外,过去几个月中持续的内部人士减持趋势也加剧了这一压力,引发了内部对该公司近期估值快速飙升的一些谨慎态度。

从估值角度来看,股价的快速上涨已使该股的滚动估值倍数远高于其历史平均水平,这使其在全球利率长期维持高位的环境下面临估值收缩的风险。此外,该公司正积极加快对新先进封装生产线的资本支出。虽然这些投资有利于公司的长期增长,但在这些新生产线于年底开始产生可观收入之前,与之相关的短期折旧成本将对营业利润率构成暂时性逆风。

ASE Technology Holding Co Ltd(ASX)技术分析

ASE Technology Holding Co Ltd (ASX) 技术面来看,MACD(12,26,9)数值-0.080,处于中性状态,RSI数值62.470处于中性状态,Williams%R数值3.808处于超买状态,注意关注。

ASE Technology Holding Co Ltd(ASX)基本面分析

ASE Technology Holding Co Ltd (ASX) 处于科技设备行业,最新年度营业收入$20.71B,处于行业11,净利润$1.30B,处于行业16。「公司简介」

近一月多位分析师给出公司评级为强力买入。目标价预测平均价为$36.47,最高价为$36.94,最低价为$36.00。

关于ASE Technology Holding Co Ltd(ASX)的更多详情

公司特有风险:

- 折旧上升与短期利润率承压:为建设全新LEAP(先进封装)生产线而急剧加速的资本开支,在实际贡献收入之前正产生沉重的折旧费用。鉴于管理层坦言这一新产能在2026年第四季度之前不会对盈利产生实质性贡献,预计这些高昂的扩张成本将拖累季度营业利润率和短期盈利能力。

- 估值严重高企与估值倍数收缩风险:今年以来股价快速飙升逾150%,导致该股滚动市盈率膨胀至54.7倍。这较其19.2倍的历史五年中位数溢价高达185%,且使股价高出估计内在价值215%以上,令投资者面临加剧的波动性及估值倍数严重收缩的风险。

- 机构大举撤资:市场追踪显示机构资金出现大幅流出,台湾地区的投信基金正将ASX列为派发对象。机构连续多个交易日的抛售已累计达到约45.9亿新台币(约合1.458亿美元),这构成了技术面上的上方阻力,并加剧了该股的短期下行压力。

- 内部人士持续套现:在截至2026年6月中旬的过去三个月里,公司内部人士累计进行了总额达3.493亿美元的股票套现,且期间无任何内部买入行为。包括首席行政官在内的核心高管在公开市场的减持,凸显出内部对该股当前价格水平潜在的谨慎态度。

推荐文章