甲骨文(ORCL)股票6月22日盘中下跌3.90%:真相来了

甲骨文 (ORCL) 盘中下跌3.90%, 所属行业软件与信息技术服务下跌2.26% ,公司涨幅跑输行业涨幅,行业成交额前三股票 谷歌-A (GOOGL) 下跌 5.91%;微软 (MSFT) 下跌 2.34%;谷歌-C (GOOG) 下跌 5.96%。

今日是什么导致了甲骨文(ORCL)股价下跌?

甲骨文公司(Oracle Corporation)盘中呈现明显波动和下行压力,投资者仍在继续消化该公司激进的基础设施扩张所带来的长期财务影响。尽管甲骨文最新公布的第四财季及全年财报显示营收创下历史新高,且稳健的每股收益超出了市场共识预期,但其背后的细节仍引发了市场对该公司近期现金流动态的重新审视。

股价下行的主要诱因在于甲骨文庞大的资本支出需求。为满足其云基础设施和人工智能产品激增的需求,甲骨文已开启了大规模投资周期。这一资本密集型策略导致其在本财年录得负自由现金流以及显著的现金消耗。分析师也越来越多地指出,由于甲骨文需要建设数据中心基础设施来消化其创纪录的未履约合同额(剩余履约义务),该公司将面临长期的重度现金流出。

使这些现金流担忧雪上加霜的是甲骨文正在采用的融资策略。该公司披露计划在2027财年通过债务和股权融资相结合的方式筹集数十亿美元,这给市场带来了挥之不去的阴霾。投资者尤其担心其数十亿美元的市价股权(ATM)增发可能带来的股权稀释风险。此外,在高利率环境下,对高额债务的依赖也引发了外界对其杠杆率和资产负债表灵活性的质疑。

此外,保守的前瞻性预测也打压了市场情绪。尽管甲骨文重申了2027财年的营收展望,但持平的业绩指引让华尔街的部分人士感到失望,因为考虑到整个AI板块的强劲发展势头,他们此前曾预期公司会调高预期。这种保守的姿态引发了市场对甲骨文增长轨迹的重新评估,并导致多家机构研究机构调整了其目标价。

从更宏观的经济层面来看,美债收益率上升以及美联储更为鹰派的立场使科技股持续承压。美联储货币政策的转向给高估值科技公司带来了压力,因为这些公司的未来现金流将面临更高的折现率。因此,尽管公司在业务运营上取得了积极进展并达成了新的商业合作,但在股权稀释风险、负自由现金流以及宏观经济压力的多重重压下,股价最终在近期市场中出现回调。

甲骨文(ORCL)技术分析

甲骨文 (ORCL) 技术面来看,MACD(12,26,9)数值-10.231,处于中性状态,RSI数值43.079处于中性状态,Williams%R数值87.982处于超卖状态,注意关注。

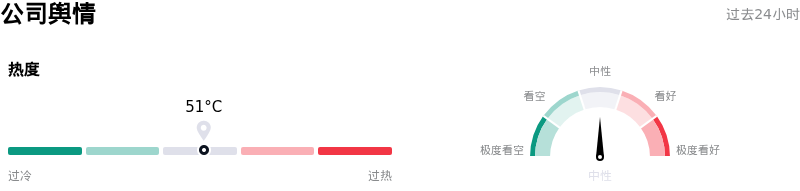

甲骨文(ORCL)媒体舆情

甲骨文 (ORCL) 公司舆情热度来看,当前热度51,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 处于软件与信息技术服务行业,最新年度营业收入$67.36B,处于行业8,净利润$17.09B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$256.48,最高价为$400.00,最低价为$155.00。

关于甲骨文(ORCL)的更多详情

公司特定风险:

- 严重的流动性压力与现金流消耗:Oracle向资本密集型AI基础设施提供商的激进转型严重消耗了其现金储备,导致其2026财年的自由现金流为负237亿美元。随着2027财年资本支出预计将飙升至约700亿美元,在已签约积压订单完全转化为营收之前,建设这些数据中心所带来的巨大财务拖累令机构分析师深感担忧。

- 即将面临的股权稀释与高杠杆风险:为了弥补其预计的2027财年资金缺口,Oracle披露了通过债务和股权相结合的方式融资400亿美元的计划。这包括一项高达200亿美元的市价增发(ATM)股权融资计划,鉴于该公司目前2.84的债务权益比,这在带来杠杆担忧加剧的同时,也给普通股股东带来了即时的稀释风险。

- 预期的利润率承压:Oracle管理层已暗示,随着公司大力推进高昂的数据中心建设,2027财年的毛利率将“有所下滑”。分析师警告称,这种利润率的收窄将威胁到其高盈利能力的软件业务模式,而该模式在历史上一直支撑着Oracle的溢价估值倍数。

- 严重的网络安全漏洞与活跃漏洞利用:Oracle的遗留系统正面临活跃的安全威胁,其中最突出的是已被证实的CVE-2026-35273零日漏洞利用——这是Oracle PeopleSoft Enterprise PeopleTools中的一个严重远程代码执行漏洞(CVSS评分为9.8)。该漏洞利用由网络犯罪集团ShinyHunters发起,于周末进行了排查和处置,目前已入侵了全球100多家机构,并迫使Oracle推出月度关键安全补丁更新(CSPU),以修复243个独立的CVE漏洞,其中122个为严重漏洞。

推荐文章