高通(QCOM)股票6月19日盘中上涨6.17%:背后推手曝光

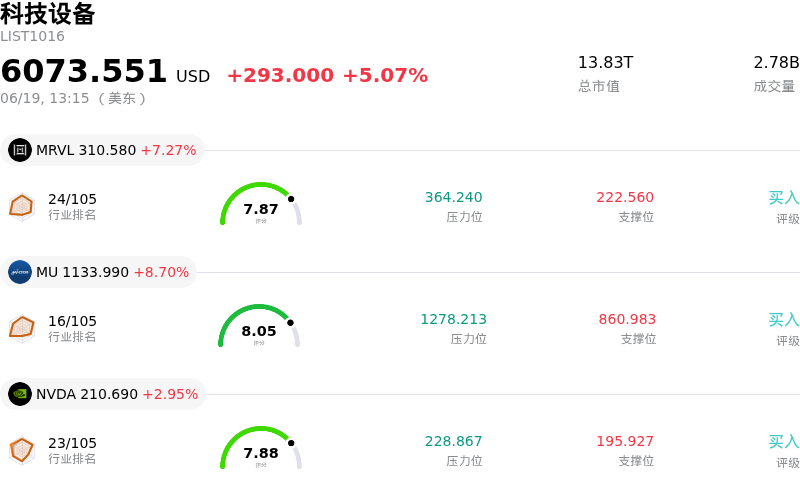

高通 (QCOM) 盘中上涨6.17%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了高通(QCOM)股价上涨?

行业整体势头以及即将于2026年6月24日举行的投资者日,是推动高通近期上行轨迹和盘中波动的首要催化剂。随着市场参与者热切期待该公司的战略路线图,投资者情绪已变得高度乐观。外界预计,即将举行的这一活动将重点展示高通如何从成熟、周期性的消费级智能手机芯片,激进转型至高增长的AI基础设施、物理AI以及下一代6G技术。首席执行官克里斯蒂亚诺·阿蒙(Cristiano Amon)确认定制ASIC数据中心芯片的出货时间已提前至2026日历年,这为这些增长预测提供了实质性的支持。

吸引机构兴趣的一个主要催化剂是市场传闻,称高通正积极谈判以高达100亿美元的价格收购Tenstorrent——一家由传奇芯片架构师吉姆·凯勒(Jim Keller)领导的AI处理器初创公司。这一潜在收购是一项高度战略性的举措,旨在利用开放标准指令集架构RISC-V。通过在RISC-V领域建立稳固的立足点,高通可以避开专有ARM架构严苛的许可费和设计限制,从而巩固其作为数据中心AI推理领域主导者关键挑战者的地位。

华尔街对财务模型的激进修正进一步推动了该股走高。多位知名分析师大幅上调了目标价和前景展望。摩根大通(JPMorgan)将该股列入“正面催化剂观察名单”并显著上调了其目标价,预计未来几年其数据中心业务收入将达到数十亿美元。同样,富国银行(Wells Fargo)因对数据中心机遇的信心增强而上调了目标价,并特别提到了高通目前通过亚马逊云服务(Amazon Web Services)提供的AI100 Ultra芯片所具备的竞争市场地位。

从基本面来看,高通的多元化战略已初见成效,成功抵消了传统智能手机市场需求疲软的影响。该公司的汽车板块和物联网部门继续录得强劲增长。此外,今年早些时候获批的巨额200亿美元股票回购计划,结合提高的季度股息,为支撑该股估值提供了结构性缓冲。再配合有利的宏观经济因素(包括美债收益率下行推动科技股估值倍数扩张),高通已重新激发其增长叙事,将自身定位为主要的分布式AI基础设施巨头。

高通(QCOM)技术分析

高通 (QCOM) 技术面来看,MACD(12,26,9)数值-6.066,处于中性状态,RSI数值55.293处于中性状态,Williams%R数值44.591处于买入状态,注意关注。

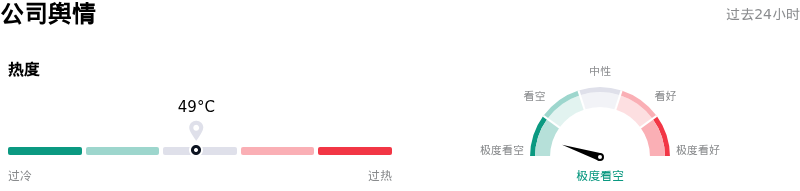

高通(QCOM)媒体舆情

高通 (QCOM) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

高通(QCOM)基本面分析

高通 (QCOM) 处于科技设备行业,最新年度营业收入$44.28B,处于行业5,净利润$5.54B,处于行业7。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$180.21,最高价为$300.00,最低价为$100.00。

关于高通(QCOM)的更多详情

公司特定风险:

- 与Tenstorrent谈判带来的并购整合及稀释风险:有报道称,高通正就以80亿至100亿美元收购AI芯片初创公司Tenstorrent进行深入谈判,这带来了严重的资本配置风险和潜在的利润率稀释。在公司面临近期盈利增长更大压力的背景下,这恐将令高通的资产负债表承压。

- PC市场面临的直接竞争冲击:高通凭借骁龙 X Elite向Windows-on-Arm PC市场的扩张正面临直接的竞争冲击。此前英伟达推出了RTX Spark芯片,而戴尔、惠普和联想等主要OEM厂商已在准备部署该芯片。

- 传统手机业务疲软及投入成本通胀:核心手机业务板块依然严重拖累基本面,受内存组件价格通胀和亚洲关键市场产量受限的影响,该板块同比萎缩13%,这突显了在尚未得到证实的AI业务之外,高通持续存在的结构性脆弱。

- 投资者日来临前高估值倍数的脆弱性:由于该股近期的股价上涨已过度透支了尚未证实的AI和数据中心业务机遇,如果管理层在即将于2026年6月24日举办的投资者日上,未能提出极具雄心且令人信服的数十亿美元营收目标,高通将极易面临估值倍数大幅收缩的风险。

推荐文章