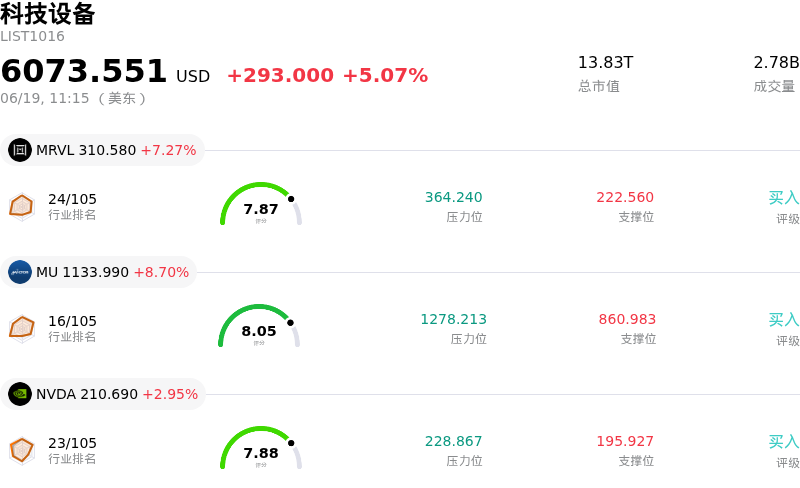

拉姆研究(LRCX)股票6月19日盘中上涨3.97%:原因全解读

拉姆研究 (LRCX) 盘中上涨3.97%, 所属行业科技设备上涨5.07% ,公司涨幅跑输行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

半导体板块正迎来普涨行情,这显著提振了Lam Research等设备制造商。近期的一系列重大进展,尤其是关于美国本土制造合作伙伴关系的消息,极大地活跃了市场情绪。有公告指出,美国本土主要芯片制造商将在美国境内为领先的消费电子巨头生产处理器,这推高了市场对巨额资本支出的预期。这种推动生产线本土化的政治和结构性趋势,直接转化为对晶圆制造设备供应商强劲的需求前景。

支撑这一势头的是人工智能(AI)工作负载的快速且加速采用。AI驱动的需求正迫使半导体制造商向更复杂的芯片架构过渡,包括高密度3D NAND堆叠、全环绕栅极(GAA)技术以及先进封装。由于Lam Research的专用刻蚀和沉积工具对这些先进制造工艺至关重要,该公司见证了客户技术转型的显著提前,且需求状况远强于最初的预期。

分析师接连上调预期也进一步增强了机构的乐观情绪。几家著名的华尔街机构大幅上调了该股的目标价,并重申了看涨评级。这一波评级上调潮是由对全球晶圆制造设备支出预测的上调所推动的。在营收持续增长、营业利润率保持健康以及盈利环比加速增长的预期下,巨额资金流入和机构买盘推动该股维持在历史高点附近。

尽管存在强劲的上行势头和坚实的基本面背景,一些潜在风险仍使该股维持波动。投资者对估值过高保持谨慎,因为与历史平均水平相比,Lam Research的滚动市盈率和远期市盈率均处于高位。此外,地域集中度仍是一个挥之不去的担忧,该公司对中国市场的巨大营收敞口使其面临持续收紧的出口管制和潜在的监管摩擦。然而,市场目前对AI硬件超级周期中“卖铲人”标的的青睐,继续压倒了这些估值和地缘政治阴霾,从而推动了强劲的日内买盘。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值8.446,处于买入状态,RSI数值68.591处于中性状态,Williams%R数值12.172处于超买状态,注意关注。

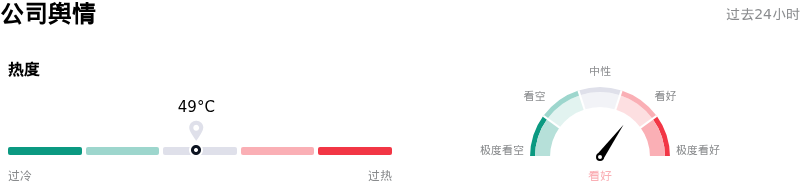

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$330.24,最高价为$450.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特有风险:

- 估值极度高企:在近期反弹之后,LRCX的滚动市盈率已飙升至72倍以上的高位,远高于其23倍的五年历史中位数。分析师警告称,该股目前的定价已“完美反映预期”,需要未来五年实现26%的年收入复合增长率才能支撑当前的估值水平,这使其极易受到获利回吐和估值倍数收缩的影响。

- 系统出货量增长放缓:结构性担忧开始显现,预计系统出货量增长将急剧放缓。受NAND闪存和中国逻辑芯片市场周期性降温的影响,该增速预计将从2025年的82%骤降至2026年的仅3%。

- 地缘政治与出口脆弱性较高:中国市场贡献了Lam总收入的约34%至35%。如此高比例的单一区域业务敞口,使该公司极易面临营收剧烈波动的风险;同时,随着美国出口管制的不断扩大以及出货许可的突然撤销,其市场份额也可能受到侵蚀。

- 客户预付款放缓与内部人士减持:客户预付款降至数年来的最低水平,预示着行业可能出现周期性拐点,这进一步加剧了市场焦虑。与此同时,一份Form 4申报文件披露,董事Eric Brandt减持了54,500股公司股票,套现总额超过1910万美元,引发了市场对内部人士在近期估值高点套现抛售的担忧。

推荐文章