- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 全球國債殖利率飆升!WTI原油、標普500、納指100、比特幣技術分析

- 美股走勢:輝達跌破200關口、科技股拋售加劇!後市如何研判?

- 【財經縱覽】:聯准會「鷹派暫停」,WTI原油反彈近7%!美元跌破101,黃金反攻4100,美股續跌!

- 黃金走勢分析:美元創三個月最大單日跌幅、金價反彈「戛然而止」,後市研判!

- 迎戰超級央行周!黃金「進退兩難」,後市如何研判?

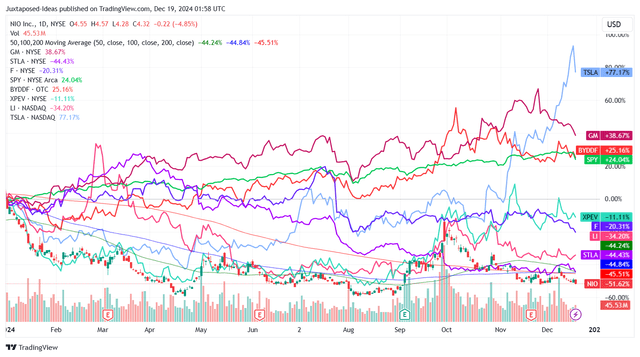

“目前,蔚來汽車已回吐近期大部分漲幅”

結合不斷提高的利潤率、健康的資產負債表和可能放緩的現金消耗,分析師相信蔚來汽車(NASDAQ:NIO)的逆轉可能很快就會到來,因此在股價回落至5美元時重申買入評級。

自那時起,分析師對蔚來重申的買點已如預期般實現,此前圍繞國內ADR的熱情市場情緒有所緩和,其他國內汽車股也出現了類似的情況。

部分不利因素自然可以歸咎於國內消費支出放緩,並指出「持續的通貨緊縮和不斷減弱的信心」。

儘管一些分析師可能已經假設消費者信心和支出將在2025年左右復甦,但這種轉變何時、如何發生仍不確定。

尤其是蔚來汽車報告稱,2024年11月,儘管其大眾市場車型ONVO的需求不斷增長至5.08K輛(環比增長17.8%),但交付量仍環比持平,為20.57K輛(環比下降1.9% /年成長28.9%)。

鑑於消費者情緒悲觀,管理層是否能夠實現其雄心勃勃的2025年3月交付目標(即每月交付20,000輛ONVO)以及同比翻番的2025財年銷售目標也尚不確定。

一方面,假設需求保持強勁,我們可能會看到蔚來汽車在管理層於2025年下半年開始其第三家工廠的生產時實現製造規模的擴大。

隨著該汽車製造商進入批量生產階段,這可能會擴大2024財年第三季毛利率10.7%(+1個百分點環比/+2.7年成長)的良好進展。

另一方面,由於管理層增加了ONVO的產量並增加了銷售/行銷活動,尤其是Firefly(大眾市場車型)將於2025年上半年交付,我們可能還會看到NIO的現金消耗從2024年第三季的調整後淨虧損率-23.6%(季增2.3個百分點/年減2.9個百分點)進一步惡化。

假設2025財年消費者需求依然低迷,我們可能還會看到該汽車製造商不得不參與因即將到來的供應過剩而引發的痛苦價格戰,因為其他汽車製造商也在尋求擴大產量,包括小鵬汽車、比亞迪公司和理想汽車。

目前,蔚來投資理念中的第一個希望是管理層對2024財年第4季度的交付預期為73.5萬輛(環比增長18.8%/同比增長46.8%),這凸顯了中國仍然健康的消費需求。

第二個希望是其資產負債表上穩定的60億美元現金狀況(環比增長5.2%/同比下降3.2%),這表明該公司有能力為即將到來的資本支出提供資金,並在中期實現盈利,因為管理階層在最新的收益電話會議上持續預測2026財年將達到損益兩平。

同時,蔚來汽車終於開始實現其在中東的雄心,在阿布達比開設了第一家蔚來之家,其出口量很可能將從年初至今報告的1.08K輛汽車(截至2024年9月)的基礎上進一步增加。

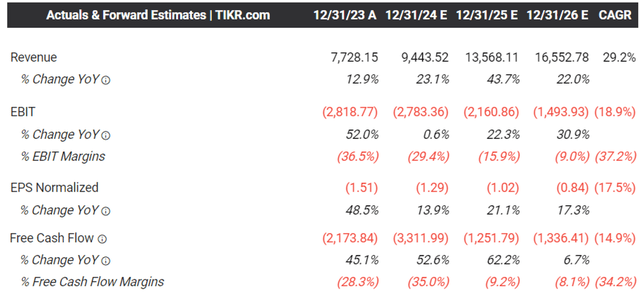

鑑於管理層對2025財年的樂觀指引,一致的預期仍然樂觀也就不足為奇了,預計蔚來到2026財年仍將實現強勁的營收成長,複合年增長率為+29.2%,同時在5年歷史成長率+62.2%的基礎上再接再厲。

同時,讀者必須注意,該汽車製造商終於在24財年第三季度報告了正的自由現金流(金額未指定),管理層預計未來將繼續這樣做-這預示著未來將進入新的營運規模階段。

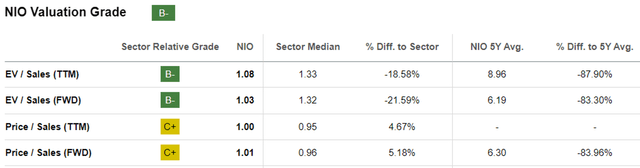

這也是為什麼我們認為蔚來汽車的FWD企業價值/銷售額估值為1.03倍時仍然具有吸引力,而其5年平均值為6.19倍,行業中位數為1.32倍。

與汽車同行相比,情況也是如此,包括XPEV的FWDEV/Sales估值為1.84倍、比亞迪東風的1.01倍,以及LI的0.47倍。

基於撰寫本文時蔚來汽車的企業價值92.9億美元,以及市場普遍預期將2026財年收入預測上調至165.5億美元,該汽車製造商的高成長投資理論在2026財年企業價值/銷售額估值在0.56倍的情況下無疑具有吸引力。

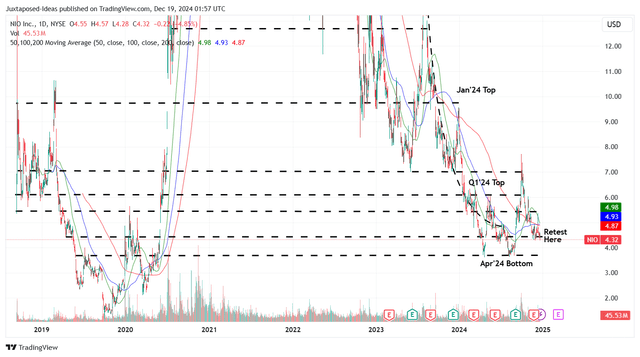

目前,蔚來汽車已回吐近期大部分漲幅,但近期底部4美元仍獲得良好支撐。該股未能維持上漲勢頭的部分原因可能還在於空頭持倉仍高達9.31%,任何漲幅都可能因積極的空頭賣家而受到抑制。

儘管管理層可能已經指導2026財年實現收支平衡,但未來兩年持續的現金消耗仍然令人擔憂,尤其是因為不確定在2027財年盈利之前是否需要進一步籌集資金。

由於持續的現金消耗和逆風,那些在此增持股票的人也必須非常耐心,因為未來幾年其資本增值前景可能會好壞參半。

因此,雖然重申對蔚來汽車的買入評級,但同時也需要注意的是,在本世紀下半葉最終實現資本增值之前,該股在短期內可能存在震盪交易的潛力。這也是為什麼該股票只適合那些具有長期投資軌跡和中等風險偏好的人。

作者|Juxtaposed Ideas

編譯|華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情