- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:美元創三個月最大單日跌幅、金價反彈「戛然而止」,後市研判!

- 【財經縱覽】:聯准會「鷹派暫停」,WTI原油反彈近7%!美元跌破101,黃金反攻4100,美股續跌!

- 黃金走勢:美日共證聯合干預日元匯率、美元失守100!金價緣何難漲?

- 【財經縱覽】:川普警告伊朗「最後的機會」!油價與美債殖利率齊跌、美元反攻100,道指創歷史新高!

- 【今日要聞】日美聯手干預,日幣匯率巨震!AI股大漲

新的Apple Intelligence功能可能會推動未來iPhone的升級,但行動電信商升級率下降帶來長期風險。

來源|華爾街大事件

作者|Danil Sereda

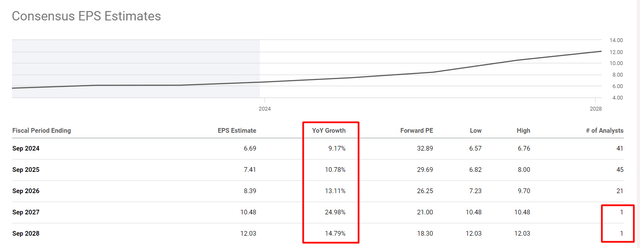

蘋果(NASDAQ:AAPL)公佈2024財年第三季營收為858億美元,不僅年增5%,而且足以超過844億美元的普遍預期。考慮到整個成長發生在蘋果季節性最弱的季度,這一點尤其值得注意。由於其營運槓桿,AAPL能夠實現GAAP每股收益1.4美元,年增11%,也超過了普遍預期的1.34美元(儘管環比下降了約0.13美元)。雙雙超出預期的業績和沒有重大的負面指引變化導致第四季度收益集體修正:

蘋果的地理擴張策略確實被證明是有效的,這從二十多個國家創下的創紀錄收入中可以看出,包括加拿大、墨西哥、德國和英國等主要終端市場,以及印尼、菲律賓和泰國等成長型經濟體。正是這些市場幫助抵消了在華市場銷售額的下降(年減7%),這是由於「經濟和競爭壓力」而預期的。蘋果在美洲地區(年成長7%)和歐洲(年成長8%)的銷售額都有所成長,因此該公司繼續利用多樣化的市場機會。該公司的服務部門實現了創紀錄的約242億美元收入,年增14%,進一步擺脫了對硬體週期性的依賴,這對投資者來說當然是個好消息。

儘管市佔率從去年同期的16.6%略有下降至15.8%,但蘋果在全球智慧型手機收入和利潤份額方面仍處於領先地位。 iPhone創造了393億美元的收入,佔總銷售額的46%,較去年同期略有下降,降幅不到1%。此外,Mac銷售額成長(營收為70億美元(年增3%))和iPad銷售額(年增24%至72億美元),顯示蘋果在運算領域的實力。

然而,第三季的財務數據已成為過去。無論如何,隨著蘋果舉行年度新產品發布會,這些數據很快就淡出了人們的視線,而發布會的主要焦點一如既往地集中在iPhone上。

雖然沒有重大驚喜,但此次活動提供了Apple Intelligence推出、iPhone定價和新VisualIntelligence功能的重要細節。摩根士丹利分析師在他們最近的研究報告中指出,蘋果計劃在今年年底前向約40%的iPhone安裝基數推出Apple Intelligence,到明年年底將達到70%以上,這與最初的市場預期相符,並表明推出速度略有加快。他們補充說,「70%的安裝基數」可能會比預期更快地推動升級,因為消費者可能會選擇「面向未來」地使用他們的設備以迎接這些新功能。

iOS18承諾讓iPhone更加個人化和智能,這可能會推動未來的銷售——至少乍一看,這是真的。 Apple Intelligence工具組應專注於4個用例:

表達(新的寫作工具、表情符號);

重溫記憶(增強照片捕捉和編輯功能);

優先順序和重點(電子郵件/通知摘要);

指令/控制(更新的Siri、更好的自然語言環境、新的設定和功能知識、新的個人環境)。

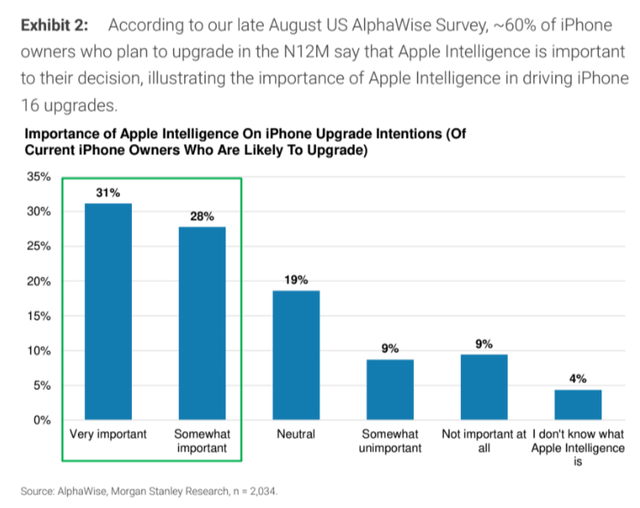

在美國AlphaWiseSurvey(摩根士丹利旗下,專有來源)的一項調查中,約60%計劃在未來12個月內升級的iPhone用戶表示Apple Intelligence對他們的決定至關重要。分析師得出結論,這“說明了Apple Intelligence對iPhone16升級的重要性”,但那些計劃升級iPhone的人無論如何都會這樣做,無論有沒有Apple Intelligence功能。

現在對於市場對iPhone16的進一步反應真正重要的是早期的預購數據和隨後推出的Apple Intelligence。

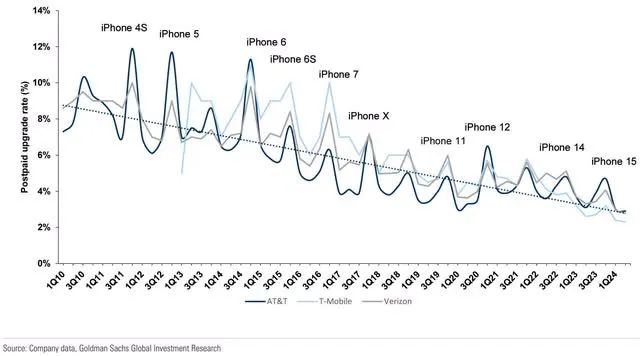

ArgusResearch分析師在其8月份的報告中指,儘管該公司目前在AI開發方面可能落後於谷歌、微軟和Meta等同行,但從長遠來看,其對隱私和設備處理能力的關注可能會成為一個顯著的差異化因素。 從技術創新的角度來看,分析師對Apple Intelligence的新功能有一些疑問,擔心我們已經看到幾年來的移動運營商升級率(後付費升級率)長期下降的趨勢。

這些數據告訴我們,人們保留設備的時間更長:無論是出於經濟原因、對現有技術的滿意,還是最新型號缺乏引人注目的新功能,但這種趨勢本身對蘋果來說並不健康。上圖表明,蘋果的季節性銷售數據應該很快就會改善,但Apple Intelligence是否足以成為消費者急於升級設備的充分理由還不得而知。我們很快就會看到結果。

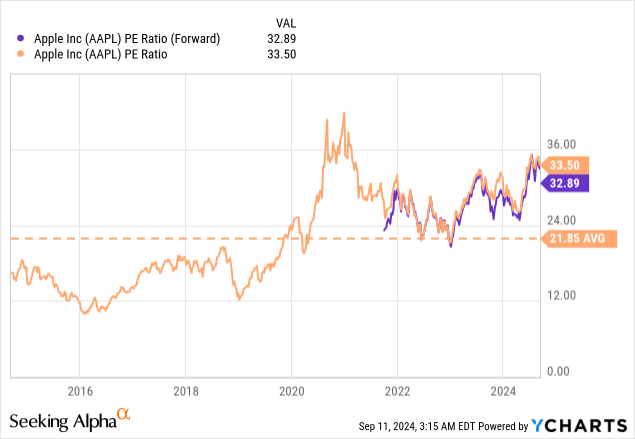

現在,談談蘋果的估值。該公司的資本回報策略,包括1,100億美元的大規模股票回購授權和系統性股息增加(最近增加了4%,達到每股0.25美元),正在幫助創造股東價值和估值溢價。然而,本益比擴張已經過頭了。

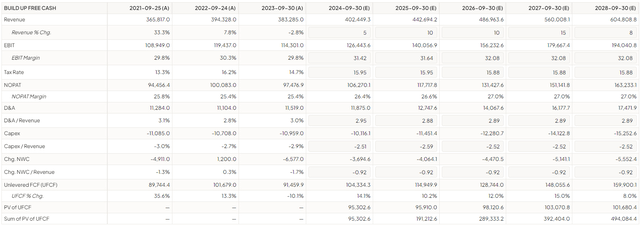

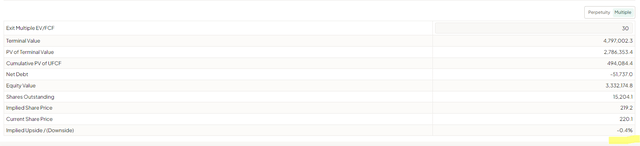

我們不知道蘋果的本益比到底是多少,但該公司多年來一直產生正現金流,因此我們可以嘗試使用DCF對其進行估值。

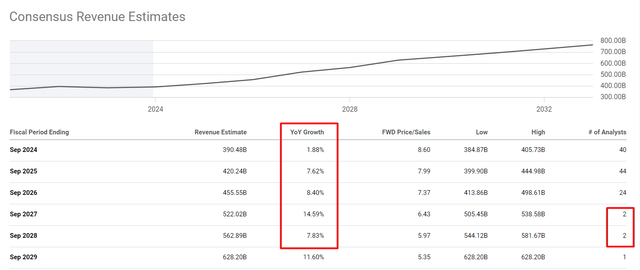

不管怎樣,分析師在每個預測年度的銷售數字上都增加了一個很大的溢價,並將2026-2028年期間的預測息稅前利潤率保持在32%以上。也將其他驅動假設保留為預設模式,這反映了長期平均值。以下是營運模型得到的結果:

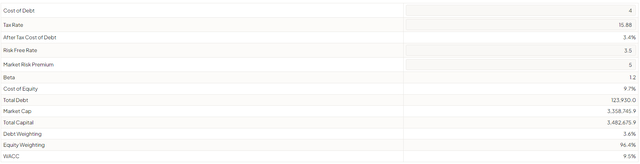

假設債務成本為4%(無風險利率為3.5%,因此在這種情況下利差很小),也假設MRP為5%,就像評估任何企業時通常會做的那樣。結果,得到的WACC為9.5%,這是當今條件下適當的折現率。

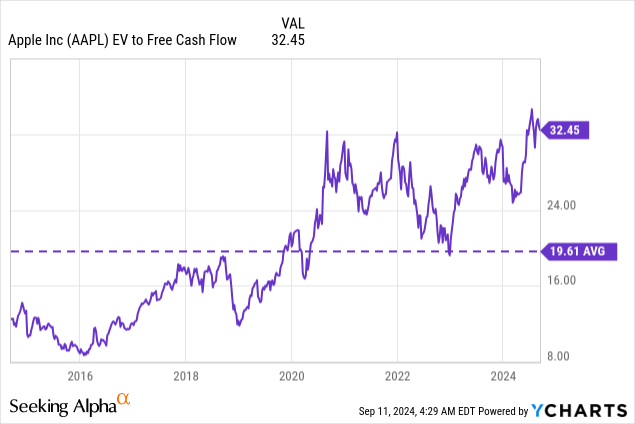

蘋果目前的EV/FCF本益比約為32.45倍,比其10年平均高出65%以上。預計到2028財年末,這一倍至少會降至30倍,有點回歸均值。

考慮到所有這些因素,得出了蘋果股票的公允價值,根據所有的樂觀假設,這限制了其內在的成長潛力。

蘋果最近發布的Apple Intelligence新功能引起了投資者和用戶的極大興趣,但目前尚不清楚這將如何影響升級和預期銷售數據。我們將不得不等待預購數據(交貨時間)才能知道這將在多大程度上改變蘋果的遊戲規則。但後付費升級率停滯不前的勢頭看起來有點可怕。

DCF估值模型表明,即使我們在蘋果的一致收入數字和利潤率上增加一個有意義的溢價,該股票最多也只能得到公平的估值。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情