- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】「小非農」和PMI數據來襲!聯準會主席Warsh即將講話

- 日幣匯率逼近163!下一目標價165?小心日本當局突襲!

- 【財經縱覽】:美軍連續兩日打擊伊朗,黃金兩連漲、美元持穩101,美股全線下挫!

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

市場回顧

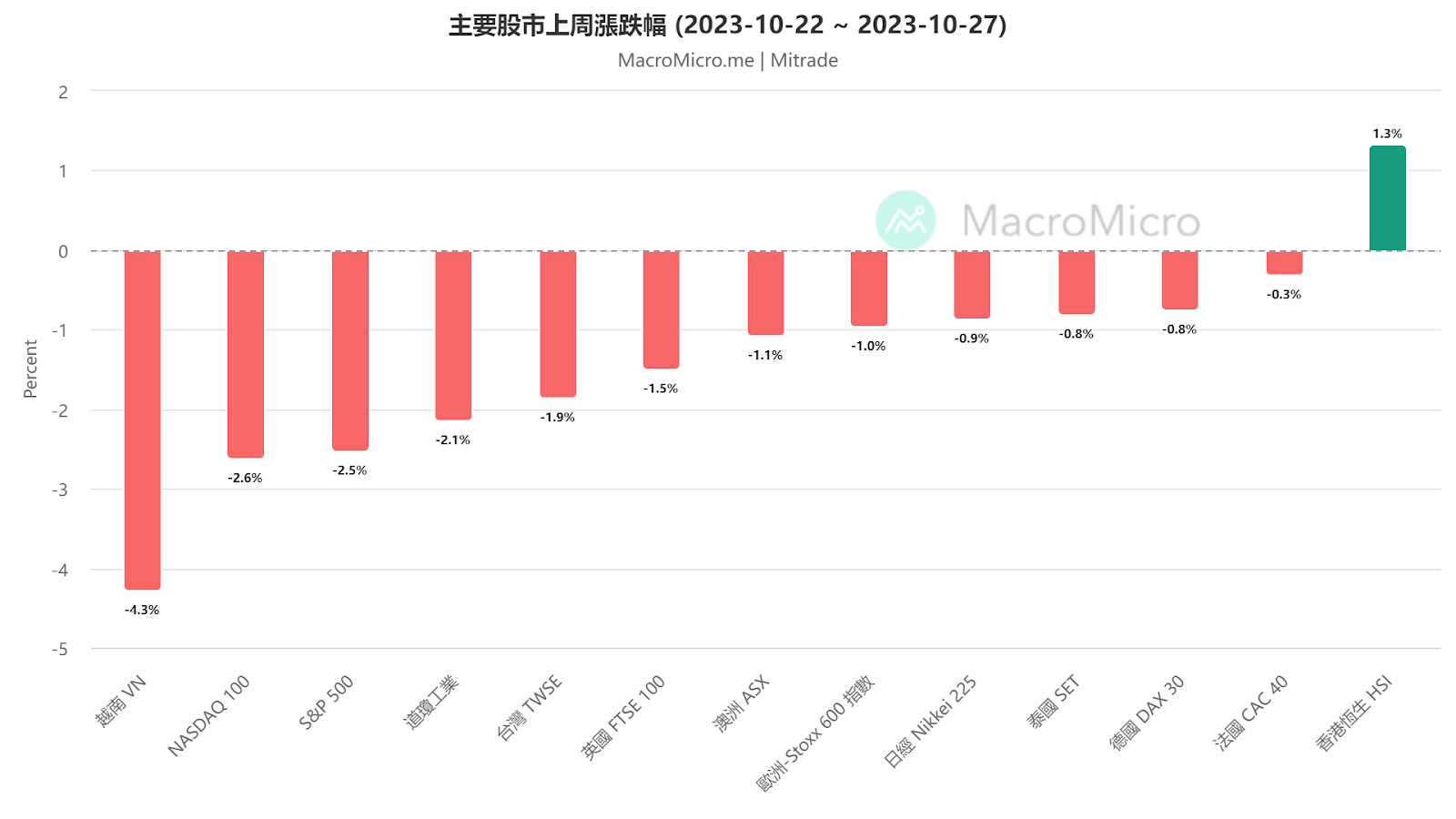

上週(10/23-10/27),全球市場多數下跌。美股方面,標普500指數跌2.53%,道瓊指數跌2.14%,那斯達克100指數跌2.61%。歐股方面,歐洲STOXX 600指數下跌0.96%。亞股方面,香港恆生指數漲1.33%,表現最佳。

【圖片來源:MacroMicro 日期2023/10/23-2023/10/27】

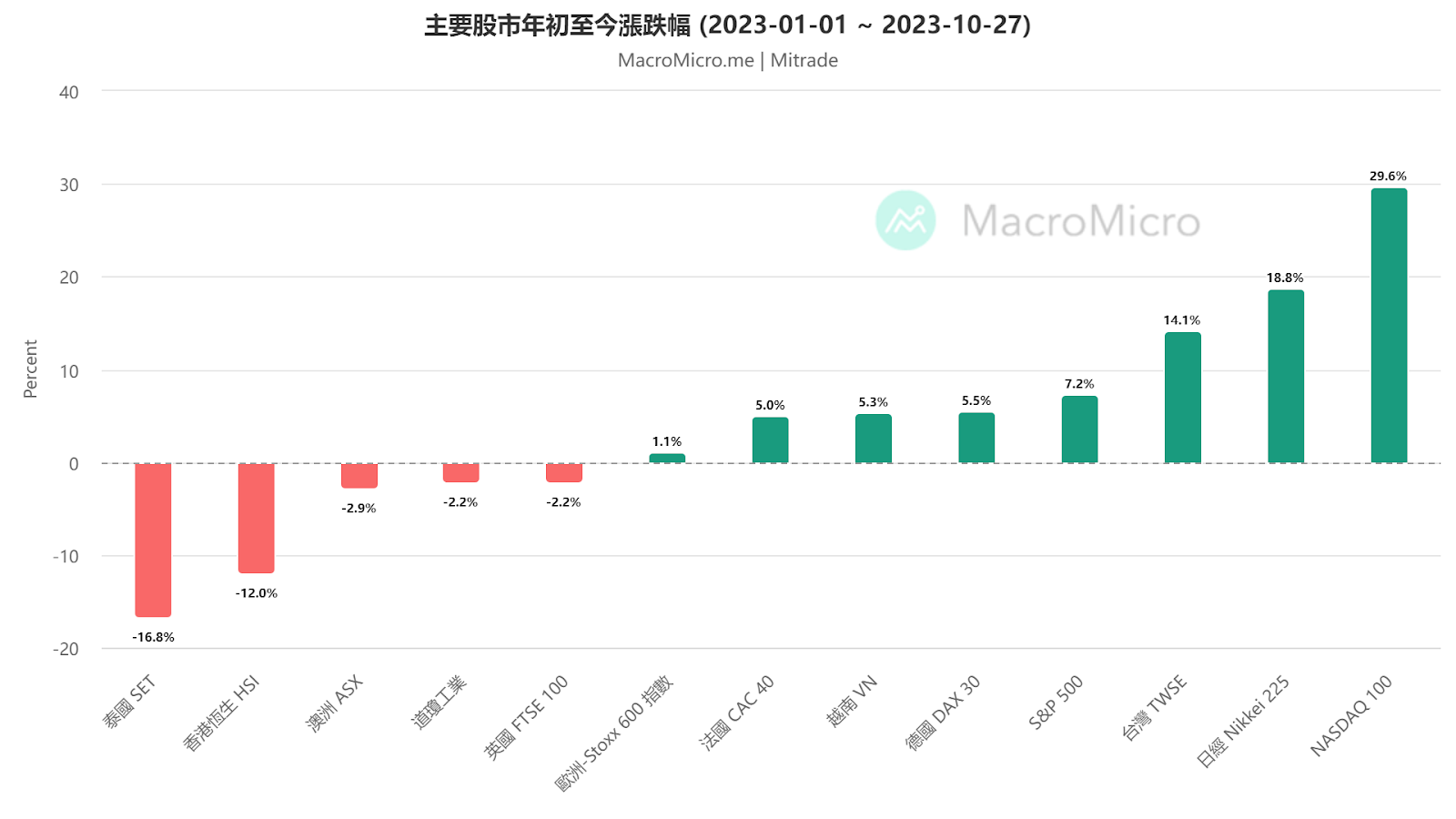

【圖源:MacroMicro 日期2023/1/1-2023/10/27】

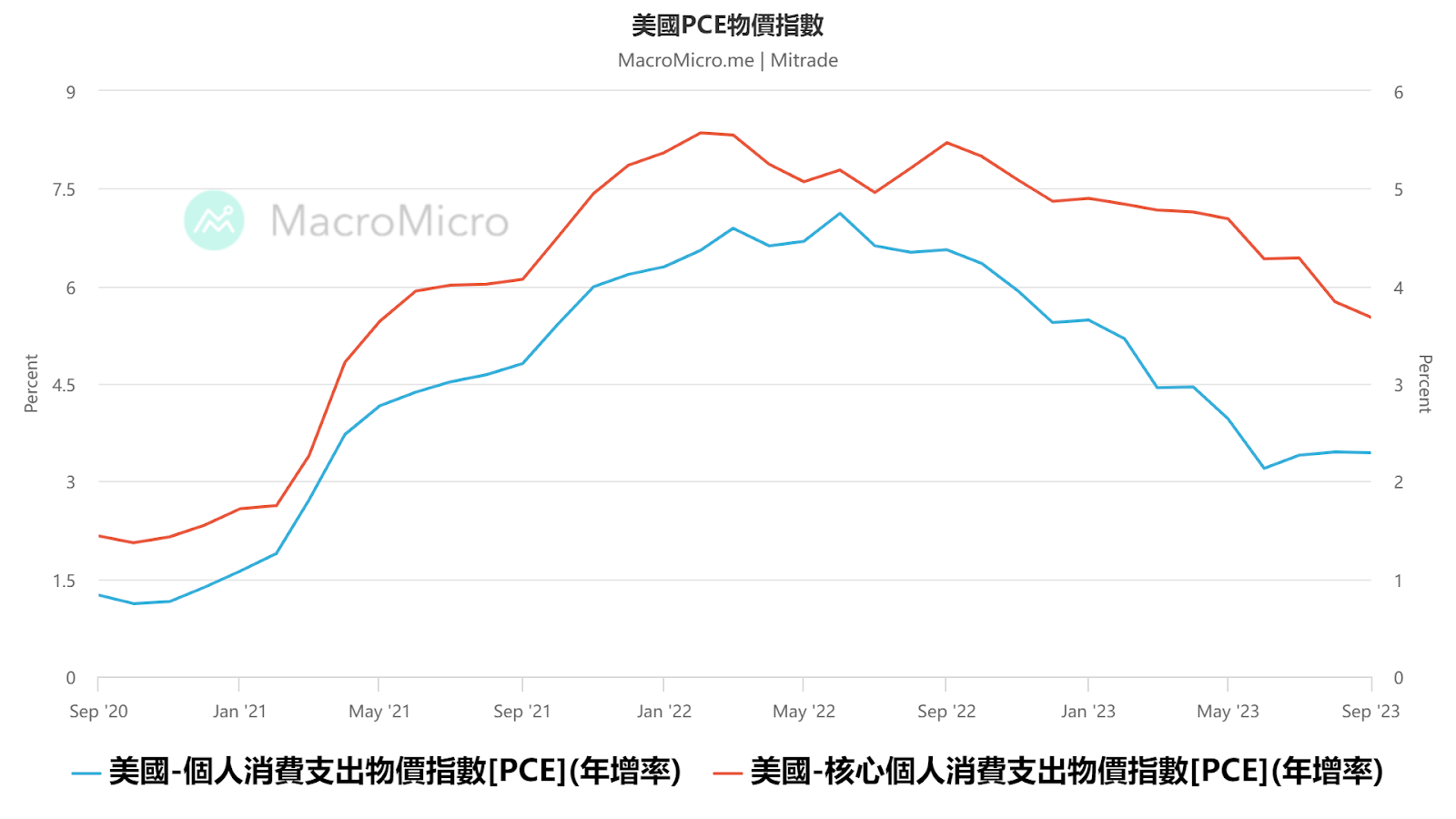

1. 美9月PCE數據喜憂參半,升息機率變動不大

10月27日數據顯示,美國9月PCE物價指數年增3.4%,剔除食物和能源後的核心PCE物價指數年增速從8月的3.9%回落至3.7%,兩者皆符合市場預期。但9月PCE月增0.4%,核心PCE月增0.3%,小幅超乎預期。

【圖源:MacroMicro】

此外,個人收入放緩,但支出加速。個人收入從8月環比成長0.4%放緩至0.3%,但個人消費支出(PCE)較上月成長0.7%,遠高於上個月的0.4%。這導致個人儲蓄率的一步下降,從4.0%降至3.4%,為去年12月的新低點。

9月聯準會公佈的經濟預測顯示,預計年底核心PCE會來到3.7%,現在已經達成目標,這進一步支撐了升息結束的說法。但消費者支出回升可能意味著通膨的反复,機構分析指出聯準會升息可能性仍未完全消除。

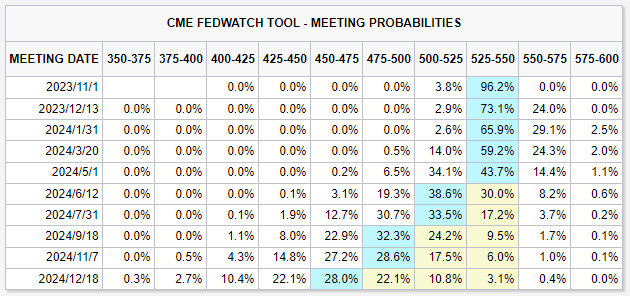

根據CME數據顯示,目前市場對聯準會12月升息的預期為24%,與上週相比變動不大。

【圖源:CME】

Mitrade分析師:

除非通膨數據大幅爆冷,否則其對升息的影響將越來越低。目前聯準會升息的行動受掣於財政部,升息會加劇美國財政壓力。未來我們不能單單用經濟基本面數據來判斷聯準會行動,而要把更多注意力轉向外部市場狀況。

本週將迎來聯準會11月議息會議,投資人需關注鮑威爾言論對市場影響。

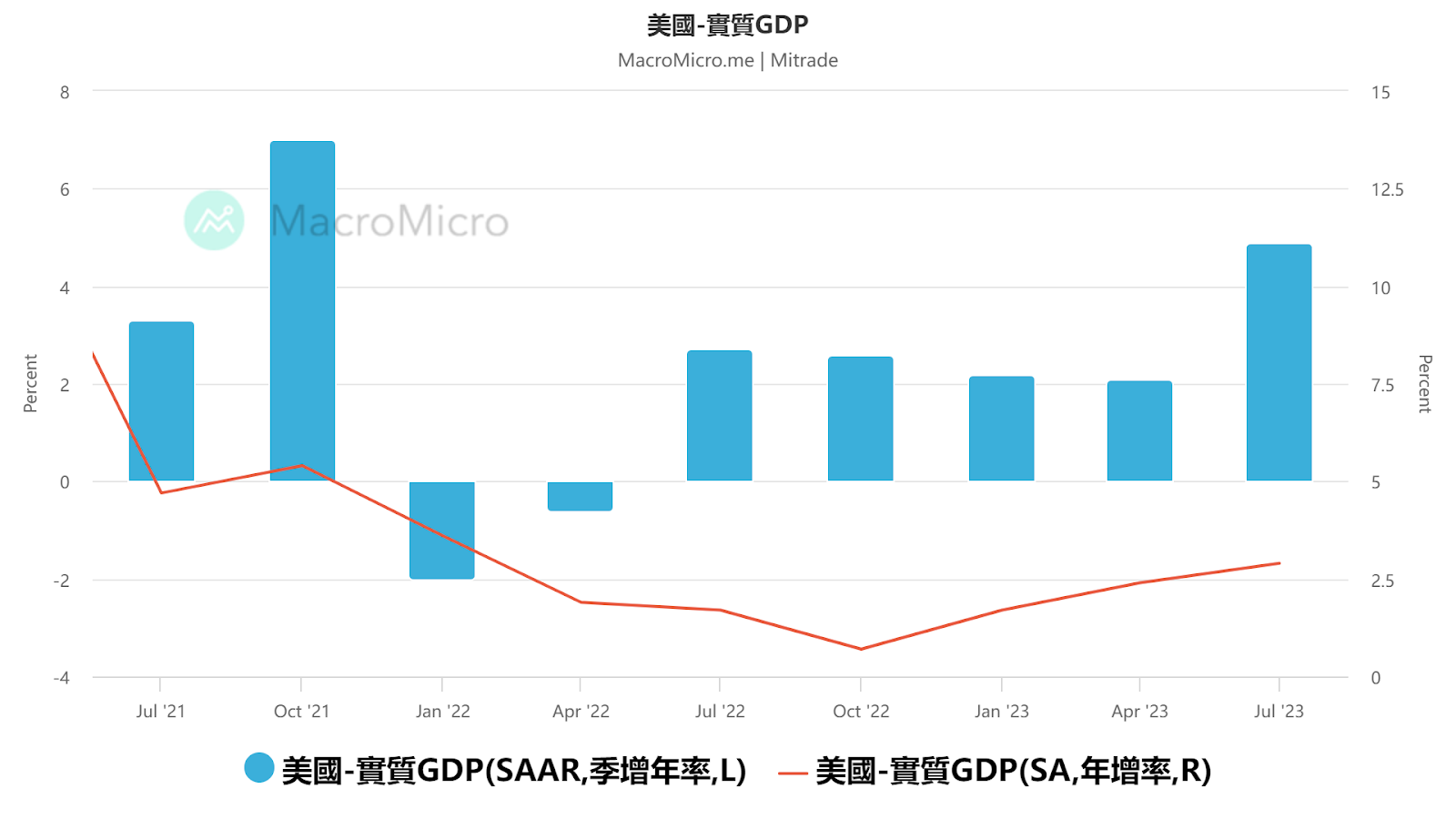

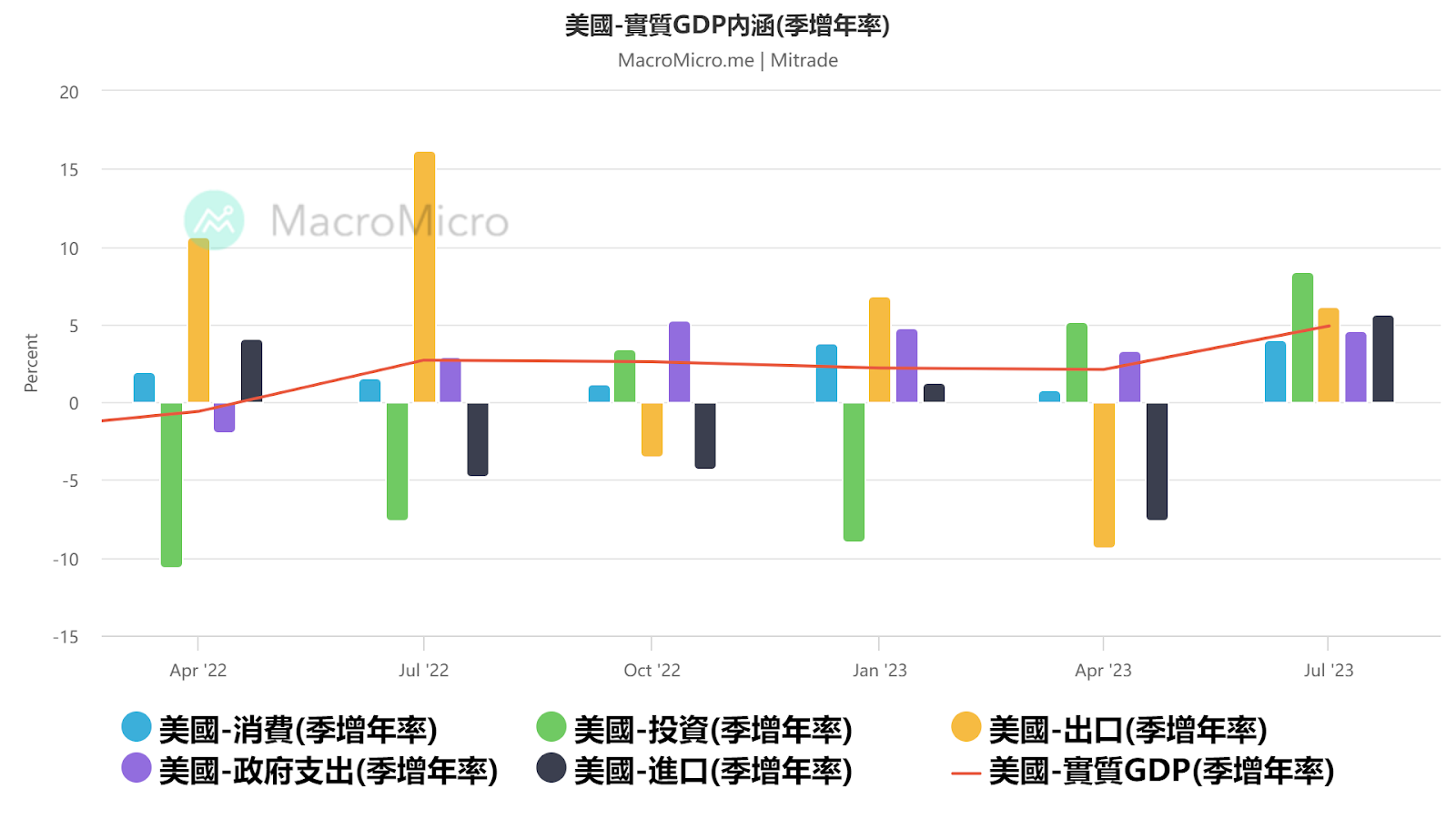

2.美國三季度GDP超預期,衰退不會來了?

10月26日數據顯示,美國第三季實質GDP年化季比初值年增4.9%,超出市場預期的4.7%。

【圖源:MacroMicro】

細分數據上,佔比最大的消費大漲了4%,遠高於上季的0.8%;投資大漲了8.4%,也高於上季5.2%;政府對GDP的貢獻也不小,第三季上漲了4.6%。

從細分數據得出結論,美國第三季GDP的大漲主要是由耐用品消費強勁、美國的住宅投資反彈、還有大量的軍事開支所帶動的。

【圖源:MacroMicro】

許多經濟學家對第四季度成長的持續性存疑,預計隨著借貸成本限制了大件商品的購買以及恢復聯邦學生貸款,今年最後幾個月的經濟成長將放緩。標普全球初步預計,第四季經濟成長或將落到1.7%。

Mitrade分析師:

GDP成長超預期背後,是美國大量的財政刺激和赤字,2023財年美國預算赤字暴增兩成。而從耐用品數據來看,消費者對經濟十分樂觀,衰退預期有所減少。

美國經濟成長強勢的狀況意味著,聯準會可能讓利率維持在高點更長的時間,這將對股市不利。

3.財報周美股受創,三大股指跌超2%

上週,科技巨頭微軟、Google、Meta、亞馬遜公佈了最新財報。業績公佈後,微軟和亞馬遜微漲,谷歌和Meta大跌,其中谷歌累跌超9%,拖累納斯達克指數下滑。

【圖片來源:TradingView;科技巨頭上週股價走勢】

今年以來,隨著AI熱潮擴散,科技七巨頭(蘋果、微軟、Google、亞馬遜、英偉達、特斯拉和Meta)成為美股市場的主角。然而,不斷上漲的高利率讓投資人樂觀情緒正在消退,8月以來納斯達克100指數下跌近10%。

摩根士丹利警告,美股第四季以及 2024 年的獲利預測仍然過高,這將降低美股年底反彈的可能性。

Mitrade分析師:

科技巨頭回調的原因,一方面是投資人對財報預期過高,另一方面是利率升高使估值承壓。隨著估價逐漸正常化,市場情緒面也會逐漸好轉,我們維持股指年底反彈的觀點不變。

本週蘋果將公佈財報,如超預期將提振市場情緒,反之若不及預期,股指再次調整的可能性增大。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不�適合所有人,請謹慎投資。查閱詳情