- 黃金走勢分析:美股與油價齊漲、黃金收復4100底部或已確立?

- 全球國債殖利率飆升!WTI原油、標普500、納指100、比特幣技術分析

- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- WTI原油走勢:曼德海峽「告急」!國際油價漲勢恐將延續?

- 【財經縱覽】:胡塞武裝宣佈對沙特實施海上禁運,WTI原油兩連漲、10年期美債殖利率觸及4.6%!

- 【財經縱覽】:VIX恐慌指數跌近10%,美元、黃金齊漲!存儲股暴力反彈、美光市值重返萬億!

聯邦快遞的估價故事仍然完好無損。

聯邦快遞 (NYSE:FDX ) 在 2024 年 6 月 25 日星期二盤後公佈了其 2024 財年第四季度收益結果,6 月 26 日股價上漲 39 美元,漲幅 15%,成交量大增。

即使 6 月 26 日星期三股價上漲 15%,市盈率對於預期的每股收益成長仍然相當合理,市銷率仍然低於 1.0 倍,週三收盤後為 0.83 倍。

自由現金流(FCF)大幅改善(過去十二個月,或 TTM),在過去 4 個季度中增長了 45%,在過去 12 個季度中增長了 18%。

在2020-2022年期間,自由現金流急劇飆升,在 2021 年 5 月季度達到高峰 42.5 億美元。截至 2024 年 5 月,該公司的財務年度結束時為 31.3 億美元。在周三股價上漲 15% 後,聯邦快遞仍擁有 4% 的自由現金流收益率。

2025 財年收入預測為900 億美元乘以9% 的營業利潤率= 81 億美元乘以25% 的有效稅率(1 – 0.75),等於60.75 億美元除以2.48 億股流通股,即每股24.50美元。根據上述數據,2025 財年每股收益預測目前為 20.76 美元,在聯邦快遞發布 25 年保守指引後,數字並沒有太大變化。

聯邦快遞管理團隊的目標是實現 10% 的營業利潤率,但預計 25 財年的營業利潤率為 9%。

如果聯邦快遞股價上漲至 325 美元,每股盈餘預期為 24.50 美元,本益比仍僅 13 倍。這也假設營業利潤率僅略有改善,且沒有回購額外股票。

聯邦快遞預計 25 財年的資本支出為 52 億美元,與 24 財年(即 51.76 億美元)的水平完全一致,但 24 財年較 23 財年下降了 16%。很難說貨運設施關閉是否已計入 25 財年的資本支出,或者可能並不重要。

貨運業務的潛在剝離是聯邦快遞股價上漲的另一個潛在催化劑。晨星分析師馬特楊(Matt Young) 在評論中沒有提到貨運業務的剝離,只關注當前的運營,但傑富瑞的斯蒂芬妮·摩爾(Stephanie Moore) 表示,如果出售,聯邦快遞貨運業務的價值可能達到300 億美元。

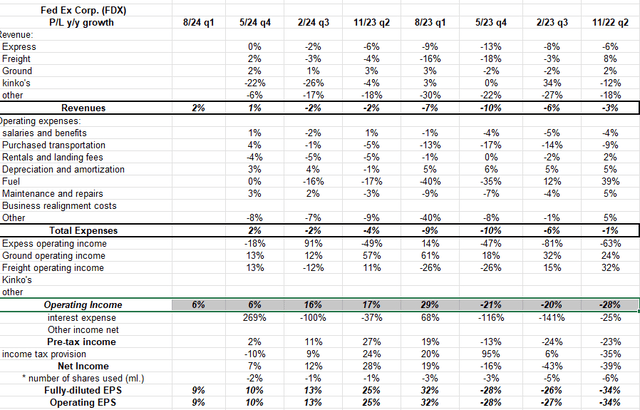

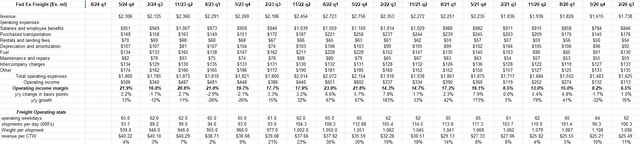

貨運一直佔聯邦快遞總收入的 10-11%,但在管理層於上個十年後期解決了該問題後,貨運利潤率近年來大幅提高。

這是關於貨運財務歷史的內部電子表格:請注意營業利潤率的提高。

如果貨運能夠維持營業利潤率,那麼現在可能是剝離該部門的好時機。

就像獲利預測標題一樣,它完全符合目標,聯邦快遞太便宜了,但給它一些時間來鞏固昨天股價 15% 的上漲。

Raj Subramaniam 仍堅持 10% 的營業利潤率目標,但懷疑聯邦快遞最終會做得更好。即使 Freight 以 15-20% 的營業利潤率被剝離(遠高於 Ground 的 11-12% 和 Express 的 4-5%),這裡的經濟邏輯或金融邏輯是 Freight 的資本密集度也將被拋棄。

正如收益預測的業績圖表所示,聯邦快遞的股價表現在 5 年和 10 年期間一直落後於標準普爾 500 指數,但股價始終表現不俗。在快遞業務的基本面多年來發生變化後,董事會顯然已經「批准」拉吉·蘇布拉馬尼亞姆和聯邦快遞管理團隊採取措施提高資本回報率並推動股東價值(即推動股價上漲),而弗雷德史密斯(現任執行主席)可能也批准了這項要求。

尋求略高的收入成長、持續的利潤率成長帶來更高的每股盈餘、較低的資本支出和資本密集度帶來更高的自由現金流、以股息和回購形式返還給股東的更多重資本,以及未來聯邦快遞更加專注精簡。

未來一年左右的變革將使聯邦快遞變得更精簡、更高利潤。希望聯邦快遞管理階層能找到其他方法來改善這家運輸巨頭。

作者 |Brian Gilmartin,CFA

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情