- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

近日發布的GoogleGemini引爆全球,再次點燃市場熱情。同時,TPU v5p版本與Gemini一同公佈。

雖然Google在AI領域看起來取得了階段性的勝利,但其成功絕對的繞不開一件事——就是其在基礎設施和TPU資源上的長期投入和押注。

此前,谷歌(GOOG.US)曾揭露其90%以上的人工智慧訓練任務都透過Google擁有自主定制的TPU晶片完成。

自ChatGPT面世以來,英偉達(NVDA.US)的股價可謂勢如破竹,GPU亦在晶片界搶盡了風頭,掩蓋了其他重要的AI晶片(如ASIC晶片)的鋒芒。

但隨著Google多模態大模型Gemini的崛起,業界或投資市場對ASIC晶片的關注正逐步升溫,各類AI晶片的發展進程及相關晶片企業也重新走到了聚光燈之下。

ASIC晶片:AI之戰的關鍵據點

ChatGPT熱潮之中,"Computinghungry"(算力飢餓)已成為AI技術創新的主要問題——算力飢餓或將導致效率危機和成本危機的出現。

根據Open AI測算,自2012 年起,全球頭部AI 模型訓練算力需求每3-4個月翻一番,每年頭部訓練模型所需算力增長幅度高達10 倍,而ChatGPT 訓練階段總算力消耗約3640 PF-days(即1 PetaFLOP/s 效率跑3640 天)。

我們通常籠統的認為是AI伺服器提供了算力,其實在這裡面,是由晶片提供了核心的算力支援。

簡單歸因下可謂“沒有晶片就沒有大模型”,也就沒有當前的AI革命。正因如此,美麗國才一再變花樣,試圖透過「把控」高級的算力晶片來卡其他國家AI發展「脖子」。

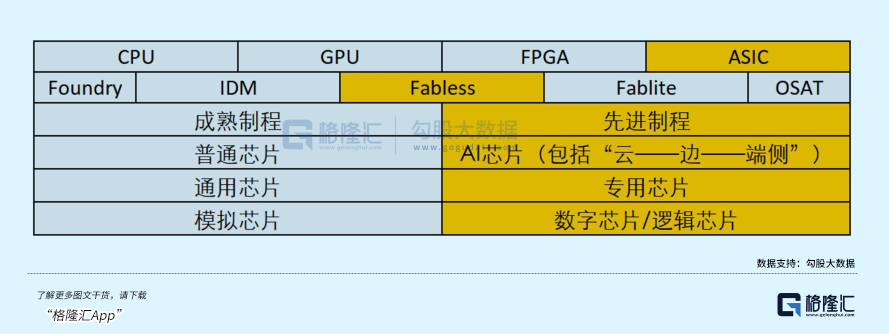

在細數下,目前主流的算力晶片既包括 CPU、GPU、FPGA 等傳統晶片,也包括專門針對人工智慧領域設計的ASIC晶片。

在各類大模型紛紛出現的背景下,GPU 和 ASIC 出貨量最多。相較於GPU,ASIC晶片有著不同的優勢-透過演算法固化,往往實現高度平行運算能力、極致的效能和能效。簡單而言,就是ASIC特色是便宜、好用、專用。谷歌的TPU就是優秀ASIC的代表。

除了Google,全球頭部科技公司也在紛紛搶灘ASIC領域開發AI晶片。

例如2019年,英特爾(INTC.US)收購了人工智能晶片公司Habana Labs,於2022年推出了性能卓越的AI ASIC晶片Gaudi 2;2022年底,IBM研究院發布了名為AIU的AI ASIC晶片,預計將於2023年上市;而三星的首款AI ASIC晶片Warboy NPU晶片已於2023年開始量產。

在技術進步與需求爆發的共同推動之下,近年來ASIC晶片快速放量。

KBVResearch報告數據顯示,2019-2025年,全球ASIC晶片市場規模預計將達247億美元。前幾年,ASIC憑藉著高度平行運算能力和優異的低功耗高效能運算效能,已在區塊鏈領域得到驗證,並在快速發展中獲得廣泛成功。

當然,前者需要算力,而人工智慧的發展需要的是更多的算力。

通俗來講,算力未來會出現在哪裡,晶片就應該出現在哪兒,進而可發現,ASCI晶片未來有望走向更高的高度。

根據McKinsey Analysis數據,ASIC在AI晶片的佔比將大幅提升:在數據中心側(即雲端),25年ASIC在推理/訓練應用佔比分別達到40%、50%。在預期應用更為廣泛,將對現實生活構成相當重要影響的邊緣側領域,25年ASIC在推理/訓練應用佔比分別達70%、70%。

在AI浪潮的推動下,ASIC以「肉眼可見」的速度崛起。隨著Google的大模型與TPU再次引爆市場熱情,這點也被市場快速認知。

上週以來,費城半導體指數呈現較快上漲,GPU的代表英偉達上漲2.9%,中概股ICG更是漲幅高達28%。

從近3個月的走勢行情來看,ICG在大多數時間內或在整體漲幅上均是大幅的領先於英偉達及費城半導體指數,進一步坐實ICG躋身ASIC晶片龍頭。

一支快速崛起的“穿雲箭”

在中國的ASIC晶片廠商裡,ICG的快速崛起,像是一支穿雲箭。

過去三年內,公司營收成長超過10倍,或為ASIC領域之最。

ICG是做什麼的,它處於哪些領域,為什麼會崛起那麼快?它是否具備未來發展潛力和優勢?或許能夠用一張圖表來解答。

本公司所採用的Fabless模式(也稱為無晶圓廠模式),即晶片公司僅進行晶片產品的設計開發,製造和封測交由代工廠和封測廠進行,這種經營模式可有效降低成本和產品開發週期。

兼具低成本和高效率優勢的Fabless模式,使其成為了市場尋找晶片行業高倍數大牛股的集中營。

ICG聚焦於具有高運算能力和卓越功效的高效能運算ASIC晶片賽道,以及同時配套了軟體和硬體解決方案服務。

要注意的幾個地方,第一是公司只做先進製程晶片,只做高價值的數位晶片而非類比晶片;

第二是公司所在的ASIC晶片賽道提供的是客製化的專用晶片產品及服務,因此其客戶忠誠度,公司與客戶的捆綁度會遠高於一般的通用晶片,有技術的有口碑的ASIC晶片公司能夠從客戶身上獲得相對更優的條件和回報,能夠體現定價權優勢,這些公司獲利水準會更好,也就更有價值了。

第三點是接下來ICG要切入的是具備未來發展潛力的主航道,也就是AI晶片賽道。

可以看出,ICG所選擇的每一個落腳點,無一例外都對著的時代發展所產生的巨量遷移,找到了最短實現路徑,初步驗證了該公司和團隊確實擁有了正確的判斷眼光,以及在合適的時機捕捉大機會的能力,這也是為什麼一家名不見經傳的晶片公司能夠在短短幾年內脫穎而出的主要原因。

堅持“選擇大於努力”,或許ICG前期的崛起,正是告訴了市場深諳此道的重要性。

此外,ICG這家公司特別的重視技術,為此配對了一支頗為資深的技術研發團隊與領先的「Xihe」專有技術平台。本公司的研發人員多畢業於復旦大學、上海交大、武漢大學、中科大等知名大學。 「純血國產」的本土晶片人才團隊,這不是咱們迫切需要的自研晶片公司嗎?

如果說,領先科研背景的研發團隊,構成了公司強大的“大腦“,那麼“Xihe”專有平台則構成了公司強大的“工具箱”。該平台涵蓋了晶片設計的各個環節,從初始概念到最終製造,為研發人員提供全面而完整的設計支援。

透過「Xihe」平台,公司能夠推出與產業競爭對手相比上市時間更短、整體成本更低、毛利率相對更高的產品。

在研發團隊的創新力量和「Xihe」專有技術平台的支援下,公司得以在ASIC領域保持競爭力,並推動先進技術的發展與應用。

截至2022年9月30日,ICG利用「Xihe」平台22奈米的ASIC晶片已完成8次流片,全部流片成功率100%。

晶片產業對於流片都不陌生。

所謂流片,就是像流水線一樣透過一系列製程步驟製造晶片,該環節處於晶片設計和晶片量產的中間階段,是晶片製造的關鍵環節。為了測試晶片設計是否成功,必須進行流片,這也是晶片設計企業,一般都在前期需要投入很大成本的原因。

當晶片完全設計出來以後需要按照圖紙在晶圓上進行蝕刻,採用什麼樣的製程工藝,多大尺寸的晶圓,晶片的複雜程度都會影響這顆晶片的流片成功率和成本,而且許多晶片都不是一次就能流片成功的,往往需要進行多次流片才能獲得較為理想的效果。

在業界,高流片成功率是衡量一家晶片公司技術實力高低的“硬指標”,而100%的流片成功率,無論是放在近年來快速崛起的晶片公司中,或者在昔日行業龍頭的成長過程中,都是極為罕見的。

根據公開資料的統計,對於14奈米製程的晶片,流片一次需要300萬美元左右,7奈米製程晶片,流片一次需要3000萬美元,而5奈米製程晶片,流片一次更是達到4725萬美元。可見,流片對於晶片設計企業來說是一筆巨大花費和負擔,把控流片率成為了Fabless模式下晶片公司節約成本,提升盈利能力,降低經營風險,爭取更多優質客戶的唯一可行路徑。

對於動輒數百上千萬美元一次的流片,流片成功率是衡量晶片企業綜合實力的關鍵指標,高流片成功率幾乎可與高價值的稀缺型晶片企業劃上了等號。

目前,ICG已成功研發出多種高效、可擴展的ASIC晶片,並以此快速佔領市場。根據ICG的招股書,公司已在多個細分市場的排名排名第一。

根據Frost & Sullivan 的數據,2020 年和 2021 年的累積銷售算力而言,公司在Blake2bsha3、sha512MD160、Cryptonight V4、Eaglesong 和 Blake2s 等多種演算法設計的 ASIC 晶片方面擁有領先的市場份額。

由此,不難看出,ICG在ASIC領域的技術實力已充分獲得市場的認可。

而透過深耕業多年累積的設計經驗與客戶壁壘,ICG可以水到渠成地延伸到AI ASIC晶片領域,這些邏輯是共通的。

例如,區塊鏈ASIC處理涉及大量的平行計算,而生成式AI也是一個典型的平行運算應用,並行度越高,模型訓練和推理任務的效率越高;區塊鏈ASIC與AI ASIC都會涉及加速特定的密碼學演算法,雖然具體的演算法不同,但都會使用通用的硬體加速技術。此外,二者在高頻寬儲存和記憶體存取、功耗優化等等方面有著強烈的相似之處。

正因如此,在之前階段取得成功快速崛起的晶片公司,例如類似ICG這樣的成長型企業,是完全有望複製過去成功的經驗,在AI黃金時代接著「發光發熱」。

晶片牛股密碼:要兼顧勝率與賠率

當前市場起伏不定,資金對於風險厭惡程度變化較大。究竟如何才能在AI的黃金時代找到的晶片牛股?

答案是要兼顧勝率與賠率——符合「雙高」特徵、擁有安全邊際以及存在巨大預期差的標的。

要在晶片產業中尋找高回報率的標的並不容易,因為做積體電路是一件非常燒錢的事,大多數做ASIC的上市公司,其盈利能力暫時仍未到理想的狀態。

但當中也有一些同時在技術研發與商業落地取得領先的晶片公司,ICG則是其中一個範例。

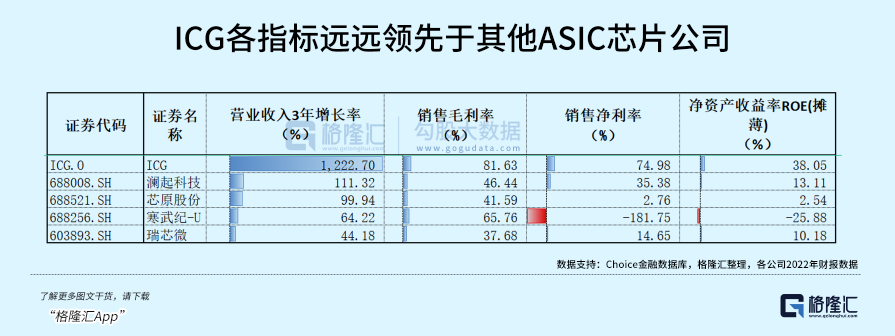

可以看到,ICG正处于高速成长阶段,过去三年营业收入增长超过11倍,截至22年底,该公司的毛利率高达80%,远超于其他同比公司,ROE也显著的高于同期在A股上市的可比参考标的,盈利能力超群卓越。

筆者始終認為,對於晶片公司而言,財務指標中的高毛利率,是對公司競爭力、經營模式、所在賽道、產業中市場地位等綜合因素的集中體現和優勢表達。

較高的毛利率,意味著該晶片公司能夠主動的去「卷」競對,久而久之,那些盈利點不足的晶片企業在沒有雄厚資金支出下便會主動讓出市場份額。

從投資勝率的角度去押注,方法很簡單,就是優先識別出那些高成長、高毛利且長時間能夠維持「雙高」的晶片公司,並且能夠找到「雙高」背後的答案。例如在ICG身上,我們看中的是其近乎碾壓之勢的高流片成功率。

在高成長、高毛利的驅動下,也可以看到ICG有一張晶片公司鮮有的、非常健康的財報——2020年-2022年,公司的淨利潤從824.70萬元增長至3.55億元,增幅高達34.3倍!這個成長速度遠高出營業收入的成長速度,彰顯了非常突出的正向循環效應和規模效應。驚人的增幅,也讓公司獲利的提升位次,處於細分賽道之首。

同時,公司展現了極強的造血能力。 2022年,該公司的經營性淨現金流達3.27億元,同期競爭對手此數字多為負數。

在上述正向因素的疊加之下,公司擁有了業界大多數公司不具備的良好資產結構──公司手握現金達7億元,2022年底的資產負債比率僅為個位數。

充沛的現金流和合理的資產結構,能輕鬆滿足未來在AI晶片發展的資金需求,並為未來的策略落地提供了有力的財務保障。

來看看對賠率的理解,一項投資的賠率高低,來源主要有兩大方向,第一是安全邊際,第二則是否存在巨大的預期差。

ICG的安全邊際,可以說是來自算力時代「換檔」的贈與。

公司今年上市之時,正值ASIC產業受到區塊鏈拖累之際,只能壓低估值「含淚」上市,上市之後更進一步受到此前美股數位貨幣或區塊鏈板塊行情的大幅拖累。

目前,ICG已逐漸被市場重新歸類為中國自研晶片企業。

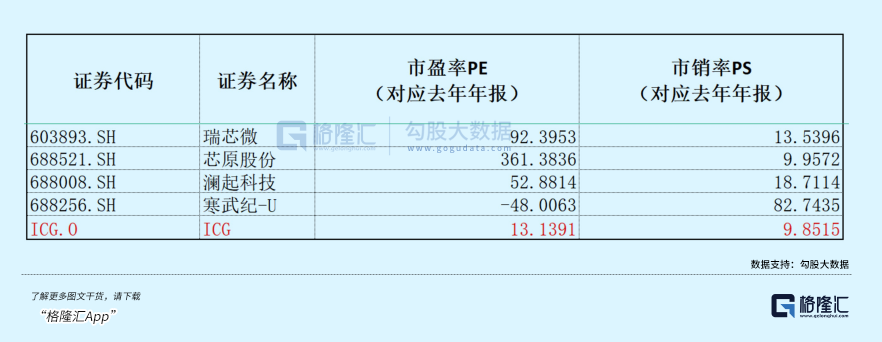

儘管其股價經過近段時間的大幅修正,仍站在估值的角度仍呈現較高的性價比和估值優勢。

以12月15日的收盤價計算,對應2022的獲利,ICG公司的PE仍僅為13倍左右,遠低於動輒幾十上百倍的同業對標晶片公司的估值,公司的PS更是僅為個位數,正處於中國晶片公司的估值“窪地”,安全邊際充足。

對於是否存在巨大的預期差等問題,這一答案顯得“見仁見智”,比如說筆者認為,ICG之所以被市場忽略,主要還是“燈下黑”的問題——區塊鏈相關的下游應用領域的去庫存進程已接近尾聲,ICG可望受區塊鏈市場復甦的驅動,迎來基本面反轉和估值修復,不妨留意近期數位貨幣市場表現,便可知道大致的復甦回暖進程。

最後第二個預期差來自於跨產業的變化:眼下,ICG公司正在快速開拓AI ASIC領域,AI領域中除了雲端產生了巨大算力需求之外,端側和邊緣側均處於爆發前夜,每隔一段時間總會有不少突破和新品面世,這裡面能夠出現足夠多的專用ASIC晶片需求,無論是專用演算法,還是專用系統。

演算法晶片化和系統晶片化的趨勢演繹,已經夠清晰。我們一直翹首以盼,期待一家know-how並擁有不錯潛能的中國晶片企業,能夠在AI晶片賽道尚未被攻克的市場和領域實現領先,為中國半導體產業帶來更多的鼓舞和刺激。

撇開這些寄望,從現實投資的角度,ICG公司在困境反轉後是有望再度回歸戴維斯雙擊狀態,而公司本身的增長是相對確定的,盈利能力和估值位置也具備十足的優勢。一旦被市場認知,再疊加預期差逐步兌現,它的估值彈性將會被呈現。

因為從0到1的成長速度永遠是最快的,要遠勝於其他階段的成長邏輯。這也是為什麼該公司股價近期能領漲ASIC乃至跑贏整個AI晶片板塊的關鍵所在。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情