- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

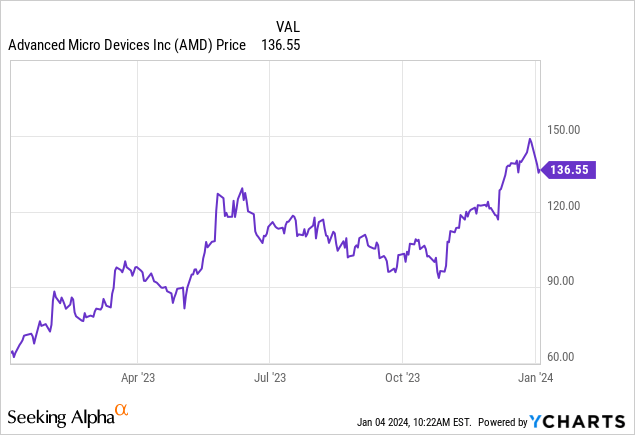

AMD(AMD.US)在2023年表現強勁,但其股價明顯落後於最接近的同業。分析師以前認為這種差異是不合理的,但現在不再這麼認為了。

在最近一個季度,AMD出現了復甦的成長,營收年增4%,季增8%(第二季營收年減18%)。收入為58億美元,處於指導上限。

復甦的最大貢獻者是客戶細分市場,其成長從第二季的年比負成長54%轉向上一季的年比正成長42%。這也幫助AMD在該領域恢復獲利。資料中心營收出現一定程度的穩定,第二季年減11%後,與去年同期大致持平。

儘管營收恢復成長,但AMD發現非GAAP營業收入較去年同期持平,因為該公司在人工智慧方面進行了大量投資(特別是資料中心營收年減39%)。

AMD本季末現金為58億美元,負債為25億美元,顯示資產負債表淨現金狀況強勁。考慮到負槓桿和正向獲利產生,我並不擔心公司的財務償付能力風險。

展望未來,管理層預計第四季營收約為61億美元,這意味著年增9%。

管理層進一步指導其數據中心和客戶部門以「強勁的兩位數百分比」成長,但這些成長被遊戲部門的周期性低迷部分抵消。我懷疑投資人不太關心遊戲的困境,而更關注資料中心業務的長期成長軌跡。在電話會議上,管理階層預計資料中心GPU營收「第四季約4億美元,2024年將超過20億美元」。管理層指出,這將是他們公司歷史上最快達到10億美元的產品,但投資者正確地指出,鑑於NVDA(NVDA.US)的強勁業績,這種區別並不重要。管理層進一步指導未來幾季資料中心的強勁成長,但考慮到NVDA自己的資料中心業務已經呈指數級增長,缺乏對未來成長的可視性可以說令人擔憂。很明顯AMD正在落後,但它能趕上嗎? AMD是全球最大的半導體公司之一,在資料中心和遊戲等多個快速成長的次產業中佔有一席之地。

我之前就看到AMD憑藉獨特的優勢最終佔領了龐大的人工智慧市場。

唯一的問題是英偉達(NVDA.US)顯然具有先發優勢,而AMD需要大力追趕。英偉達擁有深厚的CUDA開發者社群的強大優勢,隨著它利用生成式AI機會,這種優勢只會變得越來越強大。當AMD能夠提供有競爭力的替代方案時,將英偉達架構轉換為AMD的轉換成本可能會很高。這可能會讓英偉達創造一個龐大而忠誠的生態系統。 AMD已與微軟和Meta簽署合作夥伴關係以使用他們的晶片這一事實不應被誤認為市場已準備好廣泛採用,因為所有跡像都表明英偉達正在積極搶佔市場份額。基於15%的營收成長、35%的長期淨利潤率和1.5倍的市盈率成長比率(「PEG比率」),我認為公允價值徘徊在銷售額的7.8倍左右,這意味著存在一些下行空間。考慮到英偉達帶來的競爭威脅,很難證明較高的PEG比率是合理的。

作者 | Julian Lin

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人��,請謹慎投資。查閱詳情