- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

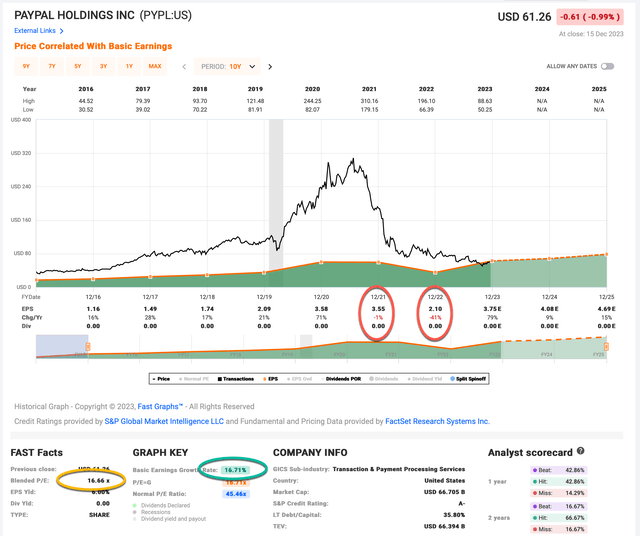

PayPal(NASDAQ:PYPL)股票價值已損失四分之三以上,顯示估值在中期內確實很重要。讓我們先回顧一下上面 FAST Graph 上的一些基本指標。

首先值得注意的是,使用今年調整後獲利得出的 PayPal 目前本益比僅為 12.39 左右。與目前標準普爾 500 指數的估值相比,這個估值相當便宜,我估計該估值在 19 至 20 之間。接下來,PayPal 從 2016 年到 2025 年預期獲利的獲利成長率約為 17%。同期標準普爾 500 指數的平均獲利成長率約為該數字的一半。

因此,PayPal 的成長速度較快,但估值低於標準普爾 500 指數的整體水準。預計 2024 年和 2025 年的平均獲利成長率約為 12%。因此,從前瞻性的角度來看,PayPal目前的 PEG 比率約為 1.0,這通常是購買股票的有吸引力的水平。這些簡單的指標讓 PayPal 以今天的價格看起來「理所當然」。

不過,我喜歡保守一點。因此,讓我們看看基本收益而不是調整後收益。

當我們查看基本收益時,我們可以看到,兩年內收益下降了-42%,再加上我在2021 年初指出的估值過高,在很大程度上解釋了我們在過去三年中看到的股價大幅下跌。此外,16.66的本益比更接近市場本益比,接近市場歷史平均。

然而,PayPal 的獲利成長率依然強勁,仍維持在 16% 至 17% 左右。如果我們使用歷史趨勢,則 PEG 仍約為 1.0(如果我們使用 2024 年和 2025 年約 12% 的預期平均成長率,則該值會更高一些)。

我的基本估值技術是結合收益收益率和收益成長來預測如果我是企業的唯一所有者,我在十年內能夠收取多少收益,然後隱藏所收取的金額收益轉化為複合年增長率,如果我可以接受複合年增長率,就買股票。

如果我們確定收益不太有週期性,這實際上只需要三個指標,這就是我對此估計的假設。然而,值得注意的是,我確實認為基本收益在-40%至-50%之間的下降至少具有適度的周期性,因此我預計PayPal的業務至少具有一定的經濟敏感度。如果明天經濟出現衰退,那肯定會損害他們的收益,但隨著上次聯準會會議後利率最近下降,近期美國深度衰退的風險已經降低。

我將使用更保守的 2023 年基本每股收益 3.75 美元,在我撰寫本文時,市盈率約為 16.71。收益率是本益比的倒數,即本益比或本益比。我的數據約為+5.98%。我喜歡這樣思考這個問題:如果我現在以 100 美元購買該公司的全部業務,如果未來 10 年收益保持不變,我每年的投資收益將是 5.89 美元。

接下來,我將把 12% 的獲利成長率應用於當前獲利,展望 10 年,以獲得最終的 10 年複合年增長率估計。如果我以 100 美元購買 PayPal 的整個業務,它將償還我 5.89 美元,並且第一年增長 12%,此後 10 年,每年增長 12%。我想知道我的 100 美元投資在 10 年後總共能賺到多少錢,我計算出大約是 216.99 美元(包括原來的 100 美元)。當我將這一成長代入複合年增長率計算器時,這意味著預期業務盈利回報的 10 年複合年增長率預計為+8.05% 。

我目前對使用這種估值方法的股票的「持有」範圍是 10 年複合年增長率盈利預期在 5% 到 8% 之間。因此,低於 5% 我會考慮賣出股票,高於 8% 我會考慮買股票。 PayPal 高於 8% 的門檻,因此目前處於「買入」狀態,我最近添加了大約 1% 的投資組合加權頭寸。使用我在這裡分享的估值方法,我對股票的初始權重通常不會超過 2%。更大的權重需要對業務進行更深入的研究以及對未來前景的猜測。

PayPal 當然仍然存在風險,這些問題包括他們的盈利最終的周期性、來自 Apple Pay 等的競爭、分析師不準確的盈利預測以及潛在的央行數位貨幣。此類風險是我選擇較小投資組合權重的原因。這是我緩解這種情況的方法,同時仍然能夠在股票看起來便宜時購買股票。

我總是喜歡當我能夠警告投資者一隻股票接近其峰值時的高估值,然後有機會在價格低得多時購買該股票。現在只需等待幾年,看看 PayPal 的業務表現如何。如果他們做得相當好,我預期股價也會跟著上漲。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情