- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

Meta(NASDAQ:META)受益於線上廣告產業的強勁反彈,第三季該公司的銷售額成長了 23%。此外,由於早期的成本削減帶來了巨大的紅利,Meta Platforms 的營業利潤率翻了一番。隨著這些成本削減取得成果,廣告高層願意再次在線上廣告上花錢,Meta的 18 倍市盈率使這家社群媒體公司成為了一個搶手貨。

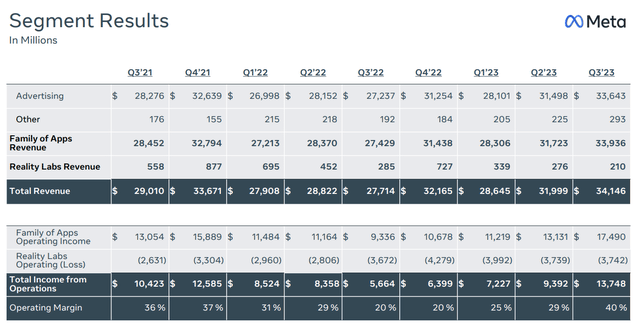

Meta Platforms 在 2023 年第三季的銷售額年增了 23%,主要是因為廣告主更願意將廣告預算花在 Facebook 和 Instagram 上。 Meta 第三季的銷售額達到 341 億美元,由於成本和費用也較去年同期下降 7%,這家社群媒體公司的營業利潤率大幅提升。

Meta Platforms 的營業利潤率從22 年第三季的20% 翻了一番,到23 年第三季的40%,這不僅證明了該平臺本身廣告主張的實力,而且也證明了Meta 去年裁員的有效性。

去年,隨著廣告商削減支出,Meta Platforms 縮減了招聘規模,並在兩輪重大裁員中解雇了21,000 名員工,試圖保護盈利能力。這些積極的成本削減導致成本結構更加精簡,Meta Platforms 現在擁有相當大的營運槓桿來增加利潤。

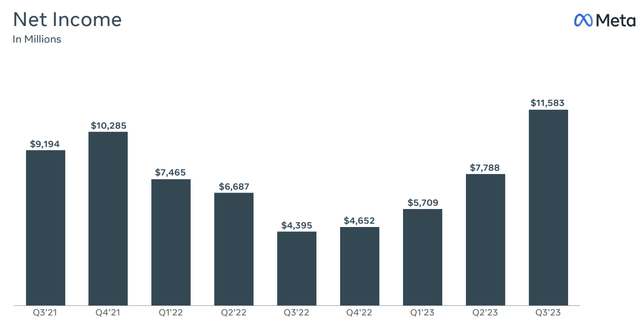

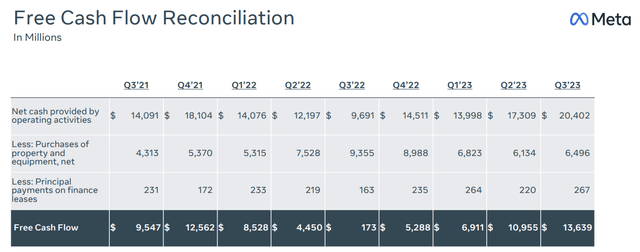

就Meta Platforms的自由現金流而言,與去年同期相比也有相當大的改善。

23 年第三季度,Meta Platforms 的自由現金流達 136 億美元,季增 25%。 Meta 自由現金流的成長不僅與該公司去年實施的成功成本控制計劃有關。

強勁的美國經濟第三季成長率為 4.9% ,為 Meta Platforms 的多個廣告平台的廣告支出提供了額外的支持和幫助。

Meta 23 年第 4 季的銷售額預計將在 36.5 至 400 億美元之間,銷售額成長率為 19%。簡而言之,這家社群媒體公司看到其廣告業務強勁的潛在成長趨勢,預計至少將持續整個第四季。

Meta 有價值的原因不僅是因為其銷售額、自由現金流和利潤的上升與廣告復甦有關,而且這家社交媒體公司預計第四季度銷售額同比增長19% ,這意味著Meta 預計這種銷售勢頭將持續下去。

去年的成本削減是痛苦的,但它們提高了 Meta Platform 的營運槓桿,這可能會導致明年的利潤成長強於預期。

這家社群媒體公司預計 2024 年利潤將成長 21%,我認為如果廣告商保持活躍狀態,Meta Platforms 很容易超過這個數字,而第四季的前景無疑暗示了這一點。 2024 年預計收益的領先本益比為 18.3 倍,為每股 17.39 美元。

即使在 2023 年價格上漲 164%之後,分析師仍然認為 Meta很便宜,其本益比僅為 18 倍。銷售額、自由現金流和利潤等基本指標正在上升,這主要是由於廣告商重返社群媒體平台,而去年實行的費用削減已開始取得成效。

23 年第 4 季的銷售前景也是信心的體現。由於這家社群媒體公司的營業利潤率也比去年翻了一番,我認為該廣告平台狀況良好。

憑藉 18 倍的領先本益比、兩位數的預期同比利潤增長以及 23 年第 4 季銷售季度創紀錄的可能性,我認為 Meta Platforms 過去、現在、現在仍然是一個搶手貨。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情